Der Arbeitgeberzuschuss in der privaten Krankenversicherung ist immer wieder ein Thema, welches zu Irritationen führt und bei falscher „Aufteilung“ der Kinder auch zu einem vermindertem Zuschuss und damit verschenkten Geld.

Durch eine Anfrage in meinem Live Support (der Button mit der Beschriftung „Fragen“ an der linken Bildschirmseite) erhielt ich in der letzten Woche wieder eine Anfrage, welche sich genau mit diesem Thema beschäftigt. Da ich schon davor einige Anfragen in dieser Richtung hatte, nutze ich die Gelegenheit um das Thema für alle Leser einmal etwas ausführlicher zu behandeln.

„meine frau ist selbständig (ärztin) und privat versichert ich (420€ mtl.) bin privat versichert (320€ mtl.) und arbeite bei einem unternehmen . unsere tochter ist über meine frau privat versichert , ich bekomme derzeit nicht die vollen 295, 96 von meinem arbeitgeber an zuschuss gezahlt, sondern “nur” die 50%. besteht die möglichkeit, dass mein arbeitgeber mir die differenz für meine Tochter (Beitrag mtl. 105 €) zahlen muss?“

Was genau ist der Arbeitgeberzuschuss?

Wer privat versichert ist und zudem Arbeitnehmer, der erhält von seinem Arbeitgeber einen Zuschuss zur privaten Krankenversicherung. Dieser Zuschuss soll (im Vergleich zu gesetzlich Versicherten) die eigene Beitragslast senken und ist eine steuerfreie Leistung des Arbeitgebers. Die genauen Regelungen dazu finden Sie in dem Paragraphen 257 des Sozialgesetzbuches V., genau heißt es dort:

(2) Beschäftigte, die nur wegen Überschreitens der Jahresarbeitsentgeltgrenze oder auf Grund von § 6 Abs. 3a versicherungsfrei oder die von der Versicherungspflicht befreit und bei einem privaten Krankenversicherungsunternehmen versichert sind und für sich und ihre Angehörigen, die bei Versicherungspflicht des Beschäftigten nach § 10 versichert wären, Vertragsleistungen beanspruchen können, die der Art nach den Leistungen dieses Buches entsprechen, erhalten von ihrem Arbeitgeber einen Beitragszuschuß.

Der Zuschuss wird in Höhe des Betrages gezahlt, der sich bei Anwendung der Hälfte des um 0,9 Beitragssatzpunkte verminderten Beitragssatzes nach § 241 und der nach § 226 Absatz 1 Satz 1 Nummer 1 bei Versicherungspflicht zugrunde zu legenden beitragspflichtigen Einnahmen als Beitrag ergibt, höchstens jedoch in Höhe der Hälfte des Betrages, den der Beschäftigte für seine Krankenversicherung zu zahlen hat. Für Beschäftigte, die bei Versicherungspflicht keinen Anspruch auf Krankengeld hätten, tritt an die Stelle des Beitragssatzes nach § 241 der Beitragssatz nach § 243.

Damit ist eindeutig geregelt, dass ein privat versicherter Arbeitnehmer auch maximal den Zuschuss bekommen kann, welchen der Arbeitgeber für eine gesetzliche Krankenkasse zahlen müsste. Ebenfalls findet sich dort die Regelung, dass der Zuschuss nicht nur für den Versicherten, sondern auch für seine Familienangehörigen gilt.

Wie wird der Arbeitgeberzuschuss berechnet?

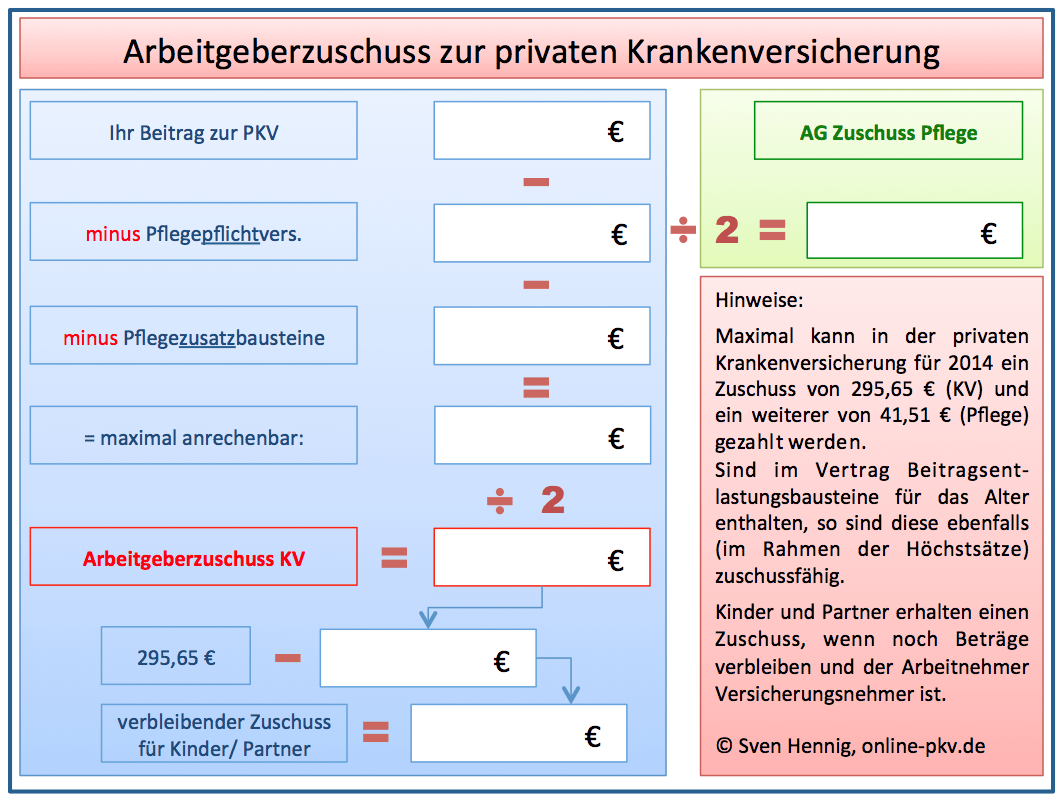

Für die Berechnung des Arbeitgeberzuschusses ist es wichtig zu wissen, wie sich der Beitrag zur eigenen privaten Krankenversicherung zusammensetzt. Dabei gelten nicht alle Leistungsbestandteile eines privaten Krankenversicherungsvertrages als zuschussfähig. Zum Beispiel sind Tarifbausteine zur Pflegeergänzungsversicherung zwar oftmals in dem Vertrag der privaten Krankenversicherung enthalten, führen aber nicht dazu, dass Sie hierfür einen Arbeitgeberzuschuss bekommen können.

Um es Ihnen etwas einfacher zu machen, schauen wir uns hier einmal die Berechnung des Arbeitgeberzuschusses genauer an.

Was tun wenn das Kind bei dem (selbstständigen) Partner versichert ist?

Wie in der oben genannten Anfrage passiert es ja aus verschiedenen Gründen häufiger, dass das Kind nun bei dem Elternteil versichert ist, welcher selbstständig tätig ist. Nicht nur bei Ärzten (die dann freiberuflich sind) sondern auch in anderen Berufsgruppen. Immer unter der Voraussetzung, dass dann beide Elternteile privat krankenversichert sein müssen (einen Arbeitgeberzuschuss bei dem Elternteil der in der GKV ist gibt es nicht) kann eine Änderung sinnvoll sein. (ob das Kind sonst in die PKV muss, das lesen Sie hier)

In unserem Beispiel hier wäre es durchaus möglich, den Vertrag des Kindes aus dem Hauptvertrag der Mutter herauszulösen und den Vater hier zum (neuen) Versicherungsnehmer zu erklären. Dieser Vorgang hat keine neue Gesundheitsprüfung zur Folge und ändert an den vertraglichen Vereinbarungen mit der Gesellschaft nichts.

Generell muss das Kind auch keineswegs in der gleichen Gesellschaft wie der (ebenfalls privat versicherte) Elternteil versichert sein. (aber nicht alle Gesellschaften versichern Kinder allein, welche das sind gibt es hier in der Übersicht Kinderalleinversicherung)

Nach dieser Vertragsänderung erhält der neue Versicherungsnehmer eine Arbeitgeberbescheinigung von der (bisherigen und neuen) PKV und reicht diese bei seinem Arbeitgeber ein. Nun kann er den noch verbleibenden Arbeitgeberzuschuss für sein Kind nutzen. Ob das für Sie auch sinnvoll ist, können Sie hier nachrechnen

Je nach Einkommenssituation kann es aber dennoch sinnvoll sein auf den Arbeitgeberzuschuss zu verzichten und stattdessen den steuerlichen Vorteilen bei dem freiberuflich oder selbstständig tätigen Elternteil zu nutzen. Hierfür sprechen Sie bitte vor Änderungen mit Ihrem Steuerberater. Auch ist in jedem Fall zu überlegen, ob ihr derzeitiger Vertrag (der einen niedrigen Beitrag haben muss, wenn noch viel Arbeitgeberzuschuss übrig bleibt) so angemessen ist, oder ob dort die Selbstbeteiligung beziehungsweise der Leistungsumfang überprüft werden sollte.

Wie bereits in meinem Beitrag „Eine private Krankenversicherung muss man sich leisten können und wollen“ beschrieben, ist eine hohe Selbstbeteiligung und dadurch ein geringerer Beitrag meist nicht optimal.

Nachdem mir der Anfragende aus unserem Beispiel die Zahlen übermittelt hat kamen wir zu dem Ergebnis, es kann sinnvoll sein das Kind in seinen Vertrag zu übernehmen. Nach der Änderung bekommt er nun nicht nur 52 € mehr Arbeitgeberzuschusses, sondern hat nach einer Umstellung des Vertrages auch noch eine geringere Selbstbeteiligung (und könnte durch einen Beitragsentlastungsbaustein den Arbeitgeberzuschuss noch weiter erhöhen)

Ob ihr Kind in der privaten Krankenversicherung richtig ist oder ob es sogar einen Anspruch auf beitragsfreie Mitversicherung in der gesetzlichen Krankenkasse haben kann, das habe ich in meinem Beitrag „Mein Kind muss ja dann auch in die PKV“ bereits besprochen.

“Darf” der AG denn auch einen Zuschuss zahlen, wenn die Kinder im Vertrag der (selbständigen) Ehefrau versichert sind? Meiner macht das seit 3 Jahren so. Nicht, dass dies mal Ärger gibt. Oder müssen für den Zuschuss die Kinder im Vertrag des Arbeitnhmers sein?

Wie kann der Arbeitgeberzuschuß im folgenden Fall optimal ausgenutz werden?

Ehepaar, beide Angestellte und privat versichert.

Beitrag der Mutter zur PKV € 530 monatlich.

Beitrag des Vaters € 480.

Kind soll € 170 monatlich kosten.

Bei wem soll das Kind versichert werden?

Kann der Beitrag für das Kind auf beide Arbeitgeber verteilt werden?