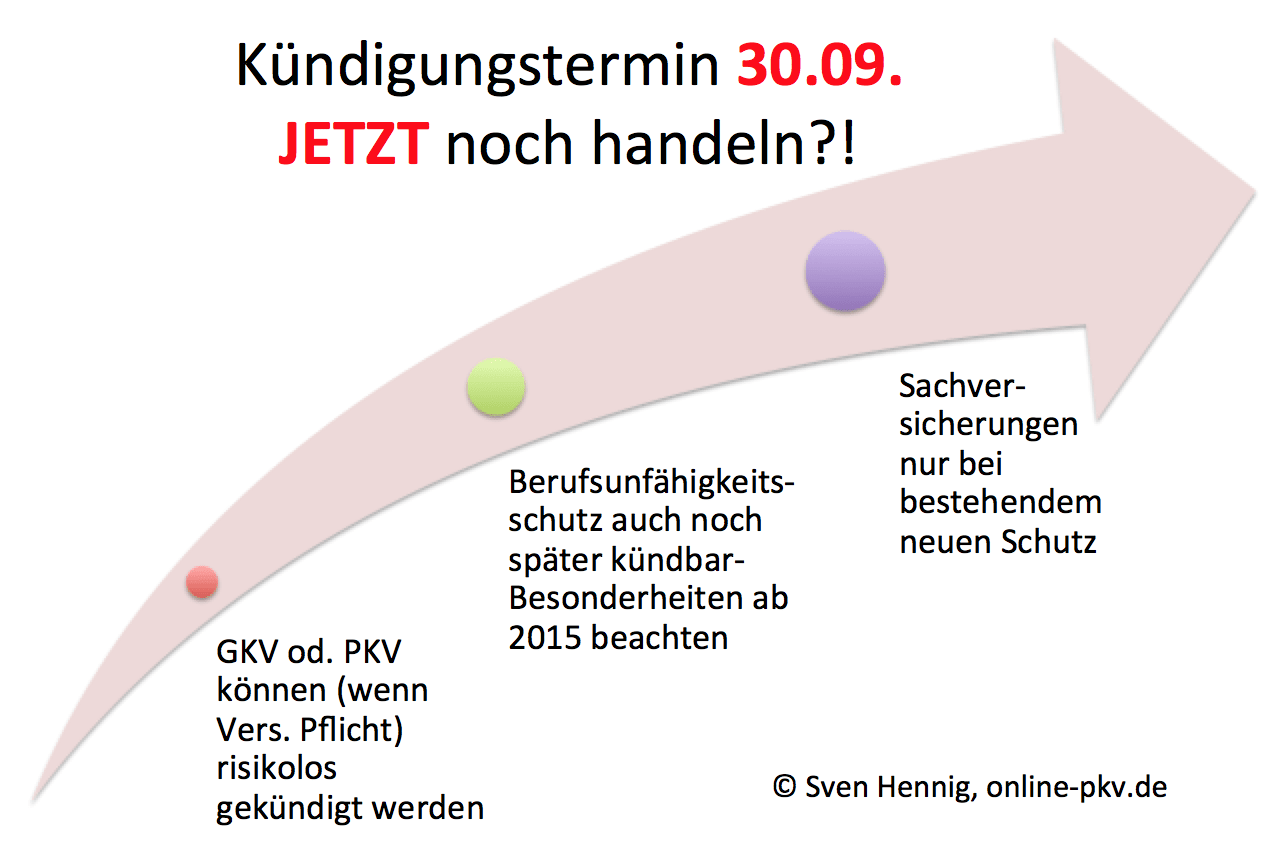

Es gibt in der Vertragswelt manchmal Fristen, die sind einem nicht so gewusst und werden schnell vergessen und darum hier eine kleine Erinnerung. Viele Versicherungen haben als Versicherungsjahr das Kalenderjahr und eine Kündigungsfrist von drei Monaten zum Jahresende.

Das bedeutet in der Praxis, dass morgen am 30. September 2014 wie jedes Jahr ein wichtiges Datum ist. Bis zu diesem Datum muss die Kündigung bei der bisherigen Gesellschaft oder auch der gesetzlichen Krankenkasse eingegangen sein, falls diese noch zum 1. Januar 2015 wirksam werden soll. Bei der gesetzlichen Krankenkasse ist der Termin deshalb wichtig, um gegebenenfalls einen privaten Versicherungsschutz noch zum 1.12.2014 (und damit mit dem geringeren Eintrittsalter) zu beginnen.

Warum ist der Termin so wichtig?

Dieser Termin ist deshalb wichtig, da Sie sonst ein weiteres Jahr an ihren Versicherungsschutz gebunden sind und somit einen vielleicht nicht optimalen oder gänzlich unpassenden Schutz besitzen. Eine umfassende Überprüfung eines solchen Versicherungsschutzes wird heute oder morgen nicht mehr möglich sein, daher ist zu überlegen welche Schritte möglich und nötig sind um dieses bis zum Jahresende nachzuholen. Zu den Risiken einer solchen Kündigung finden Sie unten, je nach Sparte, einige weitere Informationen.

Kann ich die Kündigung auch per E-Mail oder Fax absenden?

Grundsätzlich können Sie einen Versicherungsvertrag je nach Regelungen in den Versicherungsbedingungen schriftlich kündigen. Eine solche Fristwahrung ist meist auch mit einem Fax möglich, das Original der Kündigung sollte jedoch sehr zeitnah nachgereicht werden. In der Vergangenheit gab es ja durchaus Unternehmen, plötzlich die Faxgeräte zu solchen Terminen ausfielen. Daher ist es grundsätzlich ratsam, neben dem Original auf dem Postweg das Fax an die Gesellschaft zu senden. Dabei ist es jedoch unerheblich an welche Faxnummer dieses Fax verschickt wird. Es muss nicht zwingend die Hauptverwaltung sein, eine Zustellung an einen Vertreter der Gesellschaft (Fax in sein Büro oder persönlich abgegeben in diesem) ist natürlich möglich.

Falls Sie per E-Mail kündigen, so besteht das Problem das bei einer normalen E-Mail keine Unterschrift enthalten ist und die Kündigung damit nicht wirksam. Es spricht natürlich nichts dagegen, eine solche Kündigung auszudrücken, ein zu scannen und dann mit Unterschrift per E-Mail zu versenden. Das Problem daran besteht jedoch gegebenenfalls in dem Nachweis, dass die Kündigung auch bei der Gesellschaft zugegangen ist.

Sollten Sie die Kündigung also auf diesem Wege vornehmen wollen oder müssen, so rufen Sie bitte danach dort an und lassen sich gegebenenfalls Fax den Eingang der Kündigung bestätigen.

Was passiert, sollte ich mich anders entscheiden?

Hier muss die Antwort laute: „das kommt darauf an“, denn eine allgemein verbindliche Regelung gibt es nicht. Kündigen Sie einen Versicherungsvertrag (zum Beispiel einer Hausrat- oder Haftpflichtversicherung) und der Versicherer bestätigt Ihnen die Kündigung, so wird diese auch entsprechend wirksam. Eine Rücknahme der Kündigung ist nur mit Zustimmung des entsprechenden Versicherers möglich, und so kann es durchaus sein das dieser Sie dann nicht mehr haben möchte.

Anders ist das in der Krankenversicherung. Hier besteht in Deutschland im Rahmen der gesetzlichen Krankenkasse und der Krankenvollversicherung eine Pflicht zur Versicherung. Daher kann ein Vertrag auch nur dann wirksam gekündigt werden, wenn der weitergehende Versicherungsschutz nachgewiesen wird. Diese besondere Regelung findet sich in dem Paragraphen 205 des Versicherungsvertragsgesetzes (VVG), dort heißt es:

(6) Abweichend von den Absätzen 1 bis 5 kann der Versicherungsnehmer eine Versicherung, die eine Pflicht aus § 193 Abs. 3 Satz 1 erfüllt, nur dann kündigen, wenn er bei einem anderen Versicherer für die versicherte Person einen neuen Vertrag abschließt, der dieser Pflicht genügt. Die Kündigung wird nur wirksam, wenn der Versicherungsnehmer innerhalb von zwei Monaten nach der Kündigungserklärung nachweist, dass die versicherte Person bei einem neuen Versicherer ohne Unterbrechung versichert ist; liegt der Termin, zu dem die Kündigung ausgesprochen wurde, mehr als zwei Monate nach der Kündigungserklärung, muss der Nachweis bis zu diesem Termin erbracht werden.

Dieses bedeutet also in der Praxis, Sie können Ihre gesetzliche aber auch eine bestehende private Krankenversicherung bis zum Ende September kündigen, wird die Kündigung jedoch zum 1. Januar des Folgejahres ausgesprochen, so muss ich zu diesem Zeitpunkt der Nachweis der Weiterversicherung vorgelegt werden. Geschieht das jedoch nicht, weil sie es sich zum Beispiel anders überlegen und doch bei Ihrem Versicherer bleiben möchten, so gilt die Kündigung als unwirksam und der Vertrag zur privaten Krankenversicherung läuft entsprechend weiter.

Auch die Kündigung eine gesetzlichen Krankenkasse funktioniert vergleichbar, denn diese ist mit einer Frist zum Ende des übernächsten Monats kündbar, so dass eine Kündigung im September ein Vertragsende zum 1. Dezember 2014 bewirkt. Dieses ist auch deshalb wichtig, da sie die neuen Versicherungsschutz (wenn dieser eine private Krankenversicherung sein soll) noch mit dem günstigeren Eintrittsalter des Jahres 2014 bekommen können. Auch wenn dieses im Monat vielleicht nur 5-10 Euro ausmachen sollten, so summieren sich diese Beträge über die nächsten Jahrzehnte durchaus zu stattlichen Summen.

Kann ich formlos kündigen oder braucht es einen Vordruck?

Generell ist keine spezielle Vorschrift für die Form der Kündigung erforderlich, außer dass diese schriftlich erfolgen muss. Ich habe Ihnen jedoch bereits seit längerem einige Vordrucke zur Kündigung verschiedener Versicherungen unter dem Menüpunkt Downloads und dort Kündigungsvordrucke zusammengestellt, welche sie sowohl als PDF- als auch Word-Datei finden und gern verwenden können.

Gibt es nach dem 30. September keine Möglichkeit der Kündigung?

Generell ist die Frist zur ordentlichen Kündigung bei den meisten Versicherungen zum 30. September abgelaufen. Eine Ausnahme bildet die Kfz Versicherung, welche eine Frist von einem Monat hat und eine weitere Ausnahme findet sich bei einer stattfindenden Beitragsanpassung. Denn erhöht der Versicherer die Beiträge in Ihrem Vertrag, so besteht auch hier das Recht sich von diesen Vertrag zu lösen. Wichtig ist jedoch zu beachten, dass nicht jede Erhöhung der Beiträge einer Versicherung automatisch zu einer Kündigung führt. So kann es durchaus vertraglich vereinbarte Anpassungen geben, dazu gehört eine Dynamik oder die Anpassung von Versicherungssummen in der Hausratversicherung, die nicht zwingend eine Kündigungsmöglichkeit beinhalten.

Gibt es sonst noch etwas zu beachten?

Sie sollten ungeachtet aller Fristen nicht sinnlos und übereilt kündigen. Gerade in der Sachversicherung (Hausrat-, Haftpflicht-, oder der Rechtsschutzversicherung) kann es durchaus schwierig werden einen neuen Versicherungsschutz zu bekommen, falls der alte Vertrag mit Schäden behaftet war. Daher sollte hier nur dann gekündigt werden, wenn entweder bereits ein neuer Versicherungsschutz sichergestellt ist oder dieses Risiko vertretbar ist.

In der Krankenversicherung hingegen gelten die oben genannten Ausnahmen, jedoch sollte auch hier nicht unüberlegt gekündigt werden. Gerade bei länger bestehenden Verträgen der privaten Krankenversicherung sind Nachteile bei einer Kündigung (neues Eintrittsalter, neue Gesundheitsprüfung und gegebenenfalls der Verlust von Altersrückstellungen) zu bedenken und auch eine angekündigte Beitragsanpassung oder eine (aus ihrer Sicht schlechte) Beitragsentwicklung führt nicht sofort zu einer Kündigung. Überlegen Sie daher gemeinsam mit Ihrem Berater genau, welche Auswahlkriterien für den entsprechenden Versicherungsschutz notwendig waren und sind.

Besonderheiten bei der Berufsunfähigkeitsversicherung

Ein schlechter Schutz gegen die Absicherung der Berufsunfähigkeit kann hingegen durchaus tragische Folgen haben. Hierbei geht jedoch eine Kündigungsfrist zum Ende der Versicherungsperiode. Zahlen Sie Ihren Vertrag also monatlich, so ist dieser auch mit einer Ein-oder Dreimonatsfrist kündbar und will auch hier entsprechend überlegt sein. Die Auswahlkriterien für den passenden Berufsunfähigskeitsschutz finden Sie hier: Klick!

Daher ist hier nicht unbedingt der 30. September der entscheidende Termin, sondern eine Kündigung auch später möglich. Anders als in der Krankenversicherung besteht jedoch keine Versicherungspflicht, daher kündigen Sie bitte immer erst dann wenn ein neuer Versicherungsschutz sichergestellt ist. Sonst laufen sie Gefahr dass der alte Versicherer die Kündigung akzeptiert und ein neuer Versicherer Ihnen nicht den gewünschten Versicherungsschutz gewähren möchte.

Zum 1. Januar 2015 erhöhen sich die Prämien in der Berufsunfähigkeitsversicherung auch deshalb, weil sich neben dem Eintrittsalter der Zins ändert. Das führt, je nach Konstellation, zu einer Anpassung der Beiträge der Berufsunfähigkeitsversicherung von ca. 7-12 %. Daher ist hier eine Überlegung, den Versicherungsschutz noch in diesem Jahr sicherzustellen aus mehreren Gründen sinnvoll.