„Aber ich habe doch schon eine Berufsunfähigkeitsversicherung” ist einer der häufigsten Sätze, welcher in der Beratung immer mal wieder vorkommt. Das Problem daran ist, dass es für viele einfach auch schön bequem ist, sich mit dem Thema nicht noch einmal oder immer wieder auseinander zusetzen. Leider ist das in der Praxis er der falsche Weg. Denn wie viele andere Sachen im Leben auch, verändern sich die Bedingungswerke in der Berufsunfähigkeitsversicherung und wurden in den letzten Jahrzehnten stetig verbessert. Auf der anderen Seite ändert sich die persönliche Einkommenssituation, vielleicht sind Kinder in der Familie dazugekommen und es bedarf nun einer ganz anderen Art von Absicherung.

„Aber ich habe doch schon eine Berufsunfähigkeitsversicherung” ist einer der häufigsten Sätze, welcher in der Beratung immer mal wieder vorkommt. Das Problem daran ist, dass es für viele einfach auch schön bequem ist, sich mit dem Thema nicht noch einmal oder immer wieder auseinander zusetzen. Leider ist das in der Praxis er der falsche Weg. Denn wie viele andere Sachen im Leben auch, verändern sich die Bedingungswerke in der Berufsunfähigkeitsversicherung und wurden in den letzten Jahrzehnten stetig verbessert. Auf der anderen Seite ändert sich die persönliche Einkommenssituation, vielleicht sind Kinder in der Familie dazugekommen und es bedarf nun einer ganz anderen Art von Absicherung.

Verbesserte Bedingungswerke automatisch auch für mich?

Schauen wir uns die Bedingungswerke in der Berufsunfähigkeit der letzten Jahre oder gar Jahrzehnte an, so hat sich hier viel getan. Waren früher Verweisung auf andere Berufe, umfangreiche Ausschlüsse und Leistungseinschränkungen die Regel, so geht es in heutigen Bedingungswerken sehr verbraucherfreundlich zu. Versicherer haben zusätzliche Komponenten, so zum Beispiel die garantierte Rentensteigerung im Leistungsfall oder die Leistung schon bei Arbeitsunfähigkeit eingeführt und somit die Möglichkeit seine Leistung schnell und dauerhaft zu bekommen deutlich erhöht.

Leider gelten diese Leistungsverbesserungen nicht automatisch für Bestandskunden, da diese in den alten Bedingungswerken nicht kalkuliert worden sind und dafür dementsprechend keine Prämie zur Verfügung steht. Wer also als Bestandskunde von solchen Verbesserungen profitieren möchte, der muss aktiv werden und gemeinsam mit seinem Berater überprüfen, ob eine Anpassung des bestehenden Versicherungsschutzes möglich ist.

Dazu sollte im Rahmen einer anonymen Voranfrage geklärt werden, wie die heutige Risikoeinschätzung für den Versicherten aussieht. Dabei geht es zunächst einmal nicht um das höhere Eintrittsalter, es geht vielmehr um den heutigen Gesundheitszustand. Leistungsverbesserungen sind in der Regel mit einer neuen Gesundheitsprüfung versehen und sollten daher genau überlegt sein.

Risikozuschläge, veränderte Gesundheit, neuer Bedarf

Auch die Risikopolitik hat sich bei den Versicherern durchaus positiv verändert. Für viele Berufsgruppen ist der Versicherungsschutz in der Vergangenheit günstiger geworden, das hängt aber auch damit zusammen das risikoreichere Berufe in noch detaillierter gefächerte Berufsgruppen eingeteilt wurden und Versicherer sich hier die „guten Risiken“ sichern möchten. In der Praxis bedeutet das für Ingenieure, kaufmännische Angestellte, Personen in den Berufsgruppen 1-2 eine teilweise deutliche Verbesserung. So ist es in der Praxis durchaus möglich, dass jemand trotz eines fünf, sechs oder gar sieben Jahre höheren Eintrittsalters ein verbessertes Bedingungswerk zu einer fast identischen Prämie bekommen kann. Auf der anderen Seite hat das zur Folge, dass die „schlechten Berufsgruppen“ deutlich mehr für ihren Versicherungsschutz bezahlen müssen.

Daher kann es keine generelle Empfehlung für einen möglichen Wechsel geben, sondern es geht vielmehr darum genau zu prüfen wie das bestehende Bedingungswerk im Vergleich zum heute möglichen Versicherungsschutz aussieht, das gilt insbesondere für die Leistungsseite aber natürlich auch für die zu zahlende Versicherungsprämie.

Schlechteres Bedingungswerk ohne Ausschluss oder neue mit besseren Leistungen und Ausschlüssen

Nun ist es nicht so unüblich, dass sich der Gesundheitszustand von Personen mit steigendem Alter verändert und damit auch die Wahrscheinlichkeit berufsunfähig zu werden. Auf der anderen Seite verändert sich der Gesundheitszustand oftmals auch positiv, Menschen machen mehr Sport, verlieren Gewicht und Herz-Kreislauf-Erkrankungen können sich durchaus wieder verbessern. Auch einmal aufgetretene Allergien oder sonstige körperliche Beeinträchtigungen können ausheilen oder keine Beschwerden mehr verursachen. Wer hier aus „alten Zeiten“ dann noch Risikozuschläge oder Ausschlüsse in seinem Versicherungsschein hat, der könnte womöglich einen besseren und umfangreicheren Versicherungsschutz bekommen, wenn er sich dann darum kümmern würde.

In die andere Richtung ist es natürlich auch möglich. Haben Sie früher ein schlechteres Bedingungswerk abgeschlossen, waren damals aber gesund und haben dementsprechend keine Einschränkungen wie Ausschlüsse oder Zuschläge in ihrem Vertrag, so ist es genau zu überlegen ob ein heute deutlich größerer Leistungsumfang einen vielleicht zu vereinbarenden Ausschluss aufwiegt.

Arbeitsunfähigkeit als neues, leistungserleichterndes Kriterium

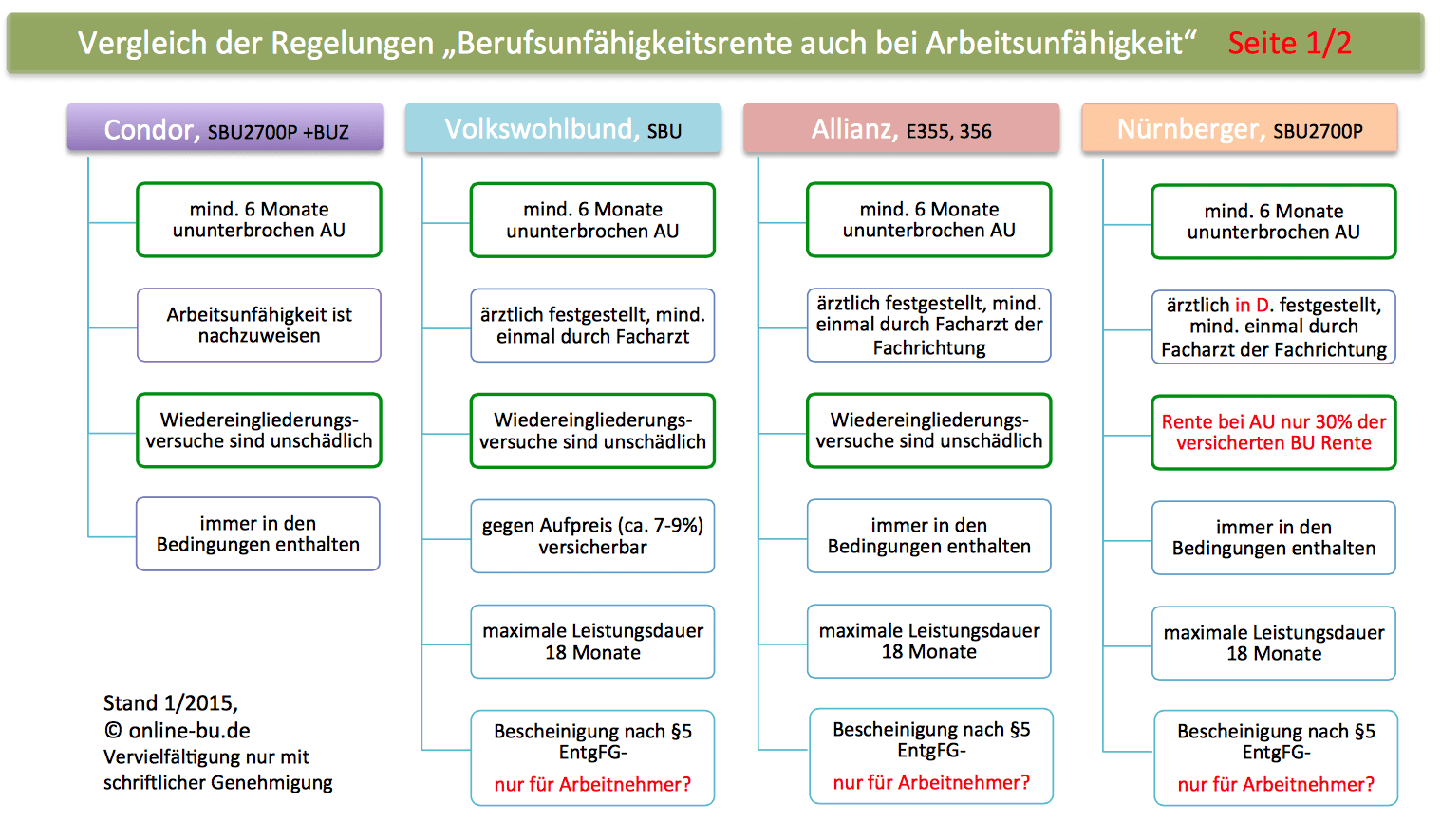

Noch im letzten Jahr war es ein einziger Anbieter und vielleicht ein, zwei kleinere Regelungen, welcher eine Berufsunfähigkeitsrente auch dann erbrachte, wenn eine bestimmte Zeit Arbeitsunfähigkeit vorlag. Gerade bei länger andauernden Krankheiten, Unfällen aber auch der kompletten Palette der psychischen-und psychosomatischen Erkrankungen (das muss nicht zwingend das Burn-Out sein) ist es oft für Ärzte sehr schwierig eine Prognose darüber zu treffen, ob die- oder derjenige jemals wieder in seinen Beruf zurückkehren kann und wann das sein wird. Im eigenen Bekanntenkreis war die Dame mehr als drei Jahre nicht in der Lage ihren Beruf auszuüben, da stellt sich recht schnell die Frage wie lange Arbeitsunfähigkeit besteht und wann dieses fließend in eine Berufsunfähigkeit übergeht. Die große Gefahr besteht dann darin, dass der Krankentagegeldversicherer nicht mehr leistet, der Berufsunfähigkeit Versicherer aber noch nicht leistet. Da nützt die beste Absicherung wenig, wenn die beiden Verträge sich nicht vertragen und somit einer nicht mehr unter anderen noch nicht zahlt.

Die neuen Regelungen bei Arbeitsunfähigkeit in den Berufsunfähigkeitsverträgen sicherlich kein Allheilmittel, schaffen aber eine zusätzliche Sicherheit und erleichtern den Bezug von Leistung sehr. So haben neben der Condor auch Versicherer wie die Allianz, die Nürnberger, die Continentale, der Volkswohl Bund, die Gothaer, Alte Leipziger, Generali und die LV1871 mittlerweile Lösungen und Leistungsverbesserungen bei Arbeitsunfähigkeit fest in ihrer Verträge geschrieben.

Umstellung bei dem eigenen Anbieter oder woanders hin?

Das ist eine Frage, welche sich pauschal nicht beantworten lässt. Es gibt eine Reihe von Versicherern welche eine Umstellung in ein neues Bedingungswerk wie einen Neuvertrag handhaben. Das bedeutet dass sie neben einem neuen Eintrittsalter auch den neuen Gesundheitszustand zur Bewertung heranziehen. Der Nachteil kann hierbei sein, dass dem Versicherer auch aus dem Altvertrag Daten bekannt sind, die nach den neuen Antragsfristen gar nicht mehr abgabepflichtig wären. Liegt dem neuen Vertrag zudem noch ein neues Eintrittsalter zu Grunde, so kann es durchaus sinnvoll sein, sich nicht nur bei dem eigenen Anbieter umzuschauen sondern sich die anderen Lösungen am (heutigen) Versicherungsmarkt genauer anzusehen.

Beschäftigen Sie sich mit Kriterien

Beschäftigen Sie sich mit Kriterien

Bevor es also an die weitere Auswahl geht, sollten Sie alle relevanten Daten des alten Vertrages besorgen. Dabei geht es insbesondere um:

- Beginn und Endalter des bisherigen Versicherungsschutzes (oftmals passt das Endalter nicht mehr)

- Genauer Stand des Bedingungswerke, der Gesellschaft und des Tarifes

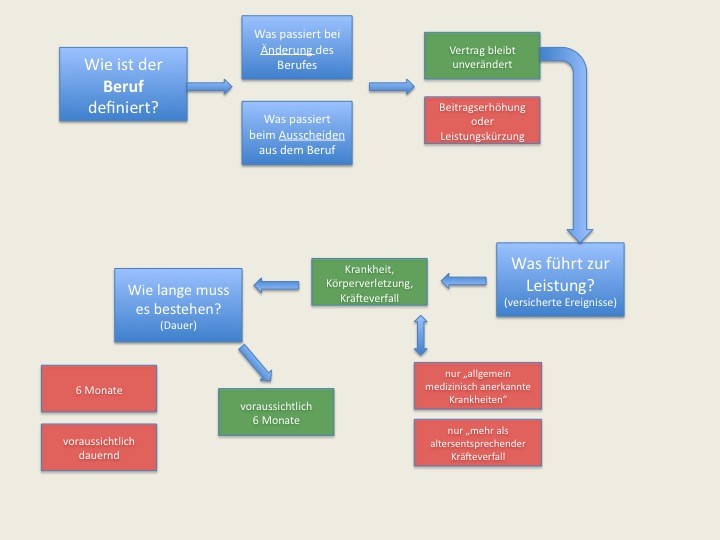

- Wie ist Ihr Beruf definiert? Welche Berufsgruppe liegt dem Vertrag zu Grunde und gilt der Beruf noch?

- Sind Sie noch in diesem Beruf tätig? (Bei Verbesserungen der Berufsgruppe erfolgt keine automatische Umstufung)

- passt die Rente noch? (Hilfe zur Rentenhöhe)

- sind Bausteine wie zum Beispiel die garantierte Rentensteigerung im Vertrag enthalten?

Erst wenn diese Punkte geklärt sind, dann beschäftigen Sie sich bitte mit den Auswahlkriterien des (potentiellen) neuen Vertrages. Hierbei sollten Sie so vorgehen, als würden sie sich heute neu versichern. Starten Sie also mit der Berechnung der richtigen Rente, und legen Sie dann mit Hilfe der Kriterien und des umfangreichen Kriterienfragebogens fest, was für sie heute wichtig ist.

Erst wenn der neue Leistungsumfang klar ist, sollten Sie mit einem Berater gemeinsam prüfen, ob es auch bei ihren bisherigen Gesellschaft einen neuen Tarif gibt, der Ihnen diese Leistung bieten kann. Falls dem so ist, sollten Sie mit Verhandlungen über eine Umstellung bei Ihrem bisherigen Versicherer beginnen. Parallel dazu gilt es einmal zu prüfen was andere Unternehmen Ihnen mit heutigen Gesundheitszustand, Eintrittsalter und Leistungswunsch und Versicherungsschutz bieten können, danach lässt sich aufgrund dieser Daten fundiert entscheiden. Sollten Sie dann zu dem Schluss kommen, dass der bisherige Versicherungsschutz nicht passend ist, dann können sich hier nachlesen, wie sie eine unpassende Versicherung gegen Berufsunfähigkeit beenden können.

Zur besseren Übersicht stelle ich Ihnen gerne einen ausführlichen Leistungsvergleich zwischen ihren bestehenden Versicherungsschutz und möglichen Alternativen bei der eigenen oder anderen Gesellschaften. Hierzu senden Sie mir bitte eine Anfrage mit den Tarifdetails des derzeitigen Schutzes. Sie können auch den LiveChat links am Bildschirm nutzen, oder mir eine E-Mail senden.

Berufsunfähigkeitsversicherung beantragen: Der Aufwand lohnt sich!

Der Beitrag spricht mir aus der Seele. Ich bin nun bereits seit vielen Jahren als unabhängige Schuldenberaterin tätig und muss leider immer wieder feststellen, das es durchaus eine Menge Menschen gibt, die aufgrund einer unzureichenden Absicherung hoch verschuldet sind. Die Berufsunfähigkeitsversicherung ist letztendlich für jeden unverzichtbar und selbst Personen im fortgeschrittenen Lebensalter sollten in Erwägung ziehen eine solche Versicherung abzuschließen, insofern in dieser Hinsicht noch keine ausreichende Absicherung gewährleistet ist.