Schon wieder Finanztest, schon wieder “ein bisschen richtige”, halb richtige und vollkommen falsche Aussagen und Lügen, welche die Stiftung Warentest, besser Finanztest in dem PKV Chat schrieb und damit leider die Katastrophen aus dem eigentlichen Test fortsetzt. Nun kann man darüber streiten ob es ein “kämpfen gegen Windmühlen” ist, man es daher als “kleiner Makler” besser lässt, oder eben etwas dazu schreibt.

Nach dem neuerlichen PKV Test, wo die Damen und Herren von Finanztest klar dokumentiert haben, dass die Zusicherungen nichts brachten, da muss man auch als Makler etwas dazu schreiben, oder gerade als solcher, der auf im Lager der Kunden steht. Hatte doch Hr. Tennhagen im vergangen Jahr nach heftiger Kritik zum Testergebnis Berufsunfähigkeit noch Besserung gelobt und “wir nehmen Kritik an und wollen besser werden” vollmundig verkündet.

Nun testete die Finanztest Redaktion die private Krankenversicherung (PKV) und ich habe bereits in meinem 11seitigen Kommentar zum PKV Test dargelegt, wie unsinnig die Testergebnisse sind und die Frage gestellt, ob diese gewürfelt wurden. Finanztest verunsichert Verbraucher erneut mit dilettantischem Test zur Privaten Krankenversicherung (PKV)

Auch die Kritik vieler Kollegen und die Berichterstattung in der Presse (nachzulesen unter “Finanztest- Kritik an vielen Ecken… hoffentlich fruchtet diese auch bei den “Testern”“) scheint nicht zu fruchten, aber gut. Dennoch möchte ich einige Aussagen des gestern stattgefundenen Chats zur PKV so nicht stehen lassen. Einige Aussagen und Fragen können Sie auf der Seite von Finanztest nachlesen, andere hier in meinem Chatprotokoll und einige werde ich hier weiter ausführen.

Doch kommen wir nun zu einigen Fragen und Antworten, welche im Chat fielen und so falsch sind, das diese nicht umkommentiert so stehen können, nicht das noch jemand auf die Idee käme, es stimmt.

Frage: “Wie kann die Concordia und auch die HUK auf den Plätzen 1 und 2 sein, wenn doch diese die von FT gewählten MINDESTkriterien nicht erfüllen? Stichwort hier: Psychotherapie und Hilfsmittel? Wo liegt der Fehler?”

Antwort: test.de: (Cornelia Nowack) Die entsprechenden Tarife erfüllen die Mindestkriterien von Finanztest.

Das ist so nicht nur ein bisschen falsch, sondern glatt gelogen. Als Mindestkriterium setzte Finanztest an: “Hilfsmittel (außer Sehhilfen): mindestens 75% für technische Hilfsmittel und Prothesen in einfacher Ausführung bei offenem Hilfsmittelkatalog der Neuentwicklungen einschließt.”

Bei der HUK Coburg heisst es in den Bedingungen des zweitplatzierten Tarifs nun aber:

Erstattet werden medizinisch notwendige Hilfsmittel bis zu einem Rechnungsbetrag von 1.200 € zu 100 %. Hilfsmittel, die einen Rechnungsbetrag von 1.200 € pro Hilfsmittel übersteigen, werden zu 90 % im tariflichen Umfang erstattet. Sofern das Hilfsmittel über den »Hilfsmittelservice«“ (siehe Nr. 6. h)) des Versicherers beschafft wird, werden diese Hilfsmittel zu 100 % erstattet.

Für einzelne Hilfsmittel gelten folgende Höchstrechnungsbeträge:

– Perücken bei krankhaftem Haarausfall bis zu einem Rechnungsbetrag von 500 €,

– Hörhilfen bis zu einem Rechnungsbetrag von 1.500 € pro Hörhilfe. Als Hörhilfen gelten Hörgeräte apparativ einschließlich dazugehöriger Ohranpassstücke,

– Sehimplantate bis zu einem Rechnungsbetrag von 20.000 €,

– Anschaffungskosten eines Blindenführhundes inklusive Einführungstraining,

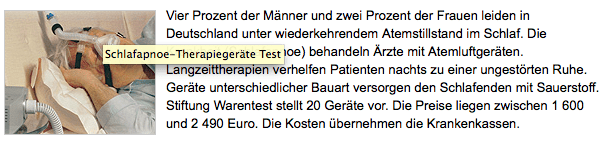

– Schlafapnoe-Geräte (z.B. CPAP-/BiPAP-/Bilevel-Geräte) bis zu einem Rechnungsbetrag von 1.250 €,

– Prothesen bis zu einem Rechnungsbetrag von 15.000 € pro Prothese,

– C-LEG-Prothesen bis zu einem Rechnungsbetrag von 30.000 €,

– Individuell angepasste Sitzschalensysteme bis zu einem Rechnungsbetrag von 5.000 €,

– Krankenfahrstühle (ggf. inkl. Zubehör und Antrieb) bis zu einem

Rechnungsbetrag von 2.500 €,

– Orthopädische Schuhe bis zu einem Rechnungsbetrag von 1.500 € pro Kalenderjahr.

Liest man nur den ersten Teil der Bedingungen, so könnte man meinen es würden mehr als 75% erstattet. Dumm nur, das erst danach die Begrenzungen folgen. Gehen Sie mal in ein Sanitätshaus und fragen nach den Kosten für einen normalen und einen elektrischen Rollstuhl, gleichzeitig nach den Kosten für ein Schlafapnoe Gerät. Dieses Gerät verhindert Atemaussetzer im Schlaf und rettet nachweislich Leben.

So ein Gerät ist heute mit um die 2.000 EUR nicht gerade günstig und das weiss auch Finanztest. Das paradoxe daran? Selbst 2004 hat die Stiftung Warentest solche Geräte schon getestet. Lesen Sie mal:.

Schauen wir mal in die Erstattung der HUK:

1.200 EUR zu 100% = 1.200 EUR

50 EUR zu 90% = 45 EUR

750 EUR zu 0%, da Grenze überschritten

Von dem Rechnungsbetrag von 2.000 EUR (dabei war es nicht das teuerste Gerät und es sind Preise von 2004) werden dann 1.245 EUR übernommen, also 62,25% des Rechnungsbetrages.

Bei einem elektrischen Rollstuhl (Preise hier) sieht es noch schlimmer aus. Da rutschen wir schnell unter die 50% Erstattung, schnell sind einige Hundert oder gar tausende Euro an Eigenanteilen angehäuft. Bei der Concordia heisst es in den Bedingungen auch gleich:

Hilfsmittel mit einem Rechnungsbetrag oberhalb von 2.000 € bedürfen der vorherigen Zusage durch den Versicherer.

Da sind diese also erst einmal gar nicht versichert, wenn die Zusage nicht kommt. Nachzulesen in den Bedingungen der Tarife BV. Die Antwort von Finanztest ist also eindeutig und belegbar eine glatte Lüge.

Nächste Frage:

Welche Vorteile bringt es, wenn ich als Beamter in GKV versichert bin?

test.de: (Cornelia Nowack) Bei Vorerkrankungen fallen keine Beitragszuschläge an. … (Ulrike Steckkönig) Eine ganze Reihe privater Krankenversicherer bieten jedoch bei Neuverbeamtungen an, die Risikozuschläge für Vorerkrankungen auf maximal 30 % zu begrenzen. Dafür muss man sich aber bei Neuverbeamtung schnell entschließen.

Ich gehe davon aus, das die Dame von der Öffnungsaktion spricht, der zudem nicht alle Unternehmen angehören, auch der vermeintliche Testsieger, die Concordia nicht. Ebenso scheint Frau Nowack entgangen zu sein, das es auch Kunden geben soll, die gesund sind und in der PKV ein “normales Risiko” ohne Zuschläge sind. Daher ist das Argument völlig unsinnig.

Zu dem “schnell entscheiden” sei noch erwähnt, das bis zu 6 Monaten Zeit bleiben, sich in Ruhe mit dem Thema auseinander zu setzen und genau zu überlegen. Hatte nicht Finanztest noch geschrieben “Beamte seien für die PKV immer geeignet?”

Nächste Frage:

Warum wurde bei den Kriterien die SB von 300 bis … EUR bei Angestellten festgelegt und somit Tarife mit einer geringeren SB nicht berücksichtigt?

test.de: (Cornelia Nowack) Der Selbstbehalt-Korridor wurde sowohl für Angestellte als auch für Selbständige so festgelegt, dass er einerseits möglichst klein war und andererseits möglichst alle Versicherungsgesellschaften mit einem Tarif im Vergleich vertreten sein konnten.

Die Logik verstehe ich nicht mehr. Auf der einen Seite will man einen umfangreichen Test, auf der anderen Seite legt man ziellos Kriterien fest. Es ist jedoch völlig sinnfrei, bei Angestellten Traife mit einer kleineren SB nicht zu testen. Warum? Weil gerade bei jungen Versicherten (denen Finanztest gerade noch zur PKV rät) die Höchstzuschüsse des Arbeitgebers nicht ausgeschöpft werden und zudem eine kleinere SB auch steuerlich Sinn machen kann. Aber vielleicht wäre dann ein Wunschtraum hinsichtlich Testsieger nicht in Erfüllung gegangen.

Auch bei dem Thema Versicherungspflicht und Versicherungsmöglichkeit in der GKV scheint man sich nicht so gut auszukennen bei Finanztest. Ist doch sonst die Antwort auf diese Frage nur so zu erklären.

ChrisBa: Guten Tag, ich bin als Student über meine Eltern privat versichert und bin bei Studienbeginn aus der gesetzlichen KK ausgetreten. Kann es für mich Probleme geben, falls ich irgendwann wieder “zurück möchte” in die Gesetzliche oder nehmen Sie mich ohne weiteres wieder auf? Vielen Dank und schöne Grüße (–>):

test.de: (Ulrike Steckkönig) Bis zum Ende Ihres Studiums müssen Sie auf jeden Fall privat krankenversichert bleiben. Danach besteht die Möglichkeit, sich gesetzlich zu versichern, wenn Sie ein sozialversicherungspflichtiges Beschäftigungsverhältnis (Anstellung) finden und Ihr Gehalt unter 53.550 Euro im Jahr liegt.

Unabhängig davon, das sich die Damen auf die JAEG beziehen sollte, denn wo die in x Jahren liegt wissen wir nicht, aber darum soll es hier nicht gehen. Wer ein Studium aufnimmt, der kann sich dann entscheiden, wo er sich versichern möchte. Hat sich die Dame dann für eine private Krankenversicherung entschieden, so ist diese Entscheidung bindend für das gesamte Studium. Danach kann die Studentin dann aber wählen, ob eine Versicherung in der GKV oder PKV gewünscht wird. Ist das Einkommen als Angestellte unter der Versicherungspflichtgrenze, dann besteht nach §5 SGB V Versicherungspflicht in der GKV.

Liegt aber das Einkommen über der Grenze und besteht eine Anstellung somit als nicht versicherungspflichtiges Mitglied, so kann auch hier eine FREIWILLIGE Mitgliedschaft in der GKV begründet werden. Die Aussage von Finanztest, das Einkommen müsse unter der Grenze liegen, ist auch hier falsch. Die Grundlage bildet auch hier das Sozialgesetzbuch V.

§ 9 Freiwillige Versicherung

(1) Der Versicherung können beitreten

(…)

3.

Personen, die erstmals eine Beschäftigung im Inland aufnehmen und nach § 6 Absatz 1 Nummer 1 versicherungsfrei sind; Beschäftigungen vor oder während der beruflichen Ausbildung bleiben unberücksichtigt,

und in dem oben erwähnten §6 heisst es dazu:

(1) Versicherungsfrei sind

1.

Arbeiter und Angestellte, deren regelmäßiges Jahresarbeitsentgelt die Jahresarbeitsentgeltgrenze nach den Absätzen 6 oder 7 übersteigt; Zuschläge, die mit Rücksicht auf den Familienstand gezahlt werden, bleiben unberücksichtigt,

Letzte Frage hier:

Flieg67: Ist es empfehlenswert als Selbstständiger im Alter von 46, keine Kinder oder Lebenspartner der mit versichert werden muss, in die PKV zu wechseln. Angeblich sind erhebliche Einsparungen möglich. Große Sorge macht mir nur evt. Erhöhungen.

test.de: (Cornelia Nowack) Vor einem Wechsel sollten Sie sich auf jeden Fall umfassen persönlich beraten lassen. … (Ulrike Steckkönig) Wählen Sie unbedingt einen Tarif, der mindestens so hohe Leistungen bietet wie die gesetzliche Krankenversicherung. Eine Nachversicherung im Krankheitsfall ist nicht möglich. … (Cornelia Nowack) Gehen Sie in jedem Fall davon aus, dass Ihr Krankenversicherungsbeitrag im Laufe der Jahre noch erheblich steigen wird und bilden Sie dafür von Anfang an Rücklagen.

Ob es einem Selbstständigen in dem Alter überhaupt zu empfehlen ist, das ist von vielen Faktoren abhängig. Dazu zählen neben dem Gesundheitszustand und dem Einkommen auch Fragen der zukünftigen Planung, Fragen zum Beruf und dem Einkommen in den nächsten Jahren. Auch sollte geprüft werden wie sicher die eigene Unternehmung ist. Aber: Von Nachversichernden bzw. Wechsel- und Optionsrechten hat Finanztest anscheinend leider auch nichts gehört, oder?

So ermöglichen Unternehmen in Ihren Tarifen Anpassungen an geänderte Lebensumstände auch im Alter (mit entsprechenden Höchstgrenzen), bei bestimmten Ereignissen und das ganz ohne Risikoprüfung. Daher sind auch hier die individuell vereinbarten Bedingungen maßgebend und eine pauschale Aussage wie sie hier von Finanztest getroffen wurde ist- wie so oft in diesem Chat- falsch.

Ich weiss zwar nicht, was die beiden Damen Dr. Cornelia Nowack und Ulrike Steckkönig zu Finanztest-Expertinnen macht und ob das jetzt besser oder schlechter als eine Ausbildung oder eine Tätigkeit in der Branche ist (leider verrät FT nichts über den beruflichen Hintergrund und die Ausbildung ihrer vermeintlichen Experten), jedoch ist das was hier gestern im Chat als Antworten abgeliefert wurde eher mau. Manch ein Azubi aus der Branche könnte diese Fragen sicher besser beantworten, einige meiner KUNDEN mit Sicherheit auch. Schade das solche “Expertinnen” dann Ratschläge geben dürfen, das auch tun und damit so falsch liegen.

Endlich eine richtige Aufklärung und ein kompetenter Bericht, der genau die Probleme der Privaten Krankenversicherungen anspricht… Toll und Danke.

LG Marco

Sehr gut Herr Kollege. FT erhält (wie auch die Verbraucherzentralen) zuviel an Aufmerksamkeit und oft wird das Gesagte für bare Münze genommen. Schlimm daran ist, dass FT und Verbraucherzentralen für Ihre Aussagen nicht haften müssen, keine Alternativen genannt werden und gerade bei den Verbraucherzentralen handfeste eigenwirtschaftliche Interessen (Stichwort: Versicherungsberatung) im Raum stehen.

Ich freue mich auf weitere Beiträge von Ihnen.

Viele Grüße nach Rügen

Sven Albert