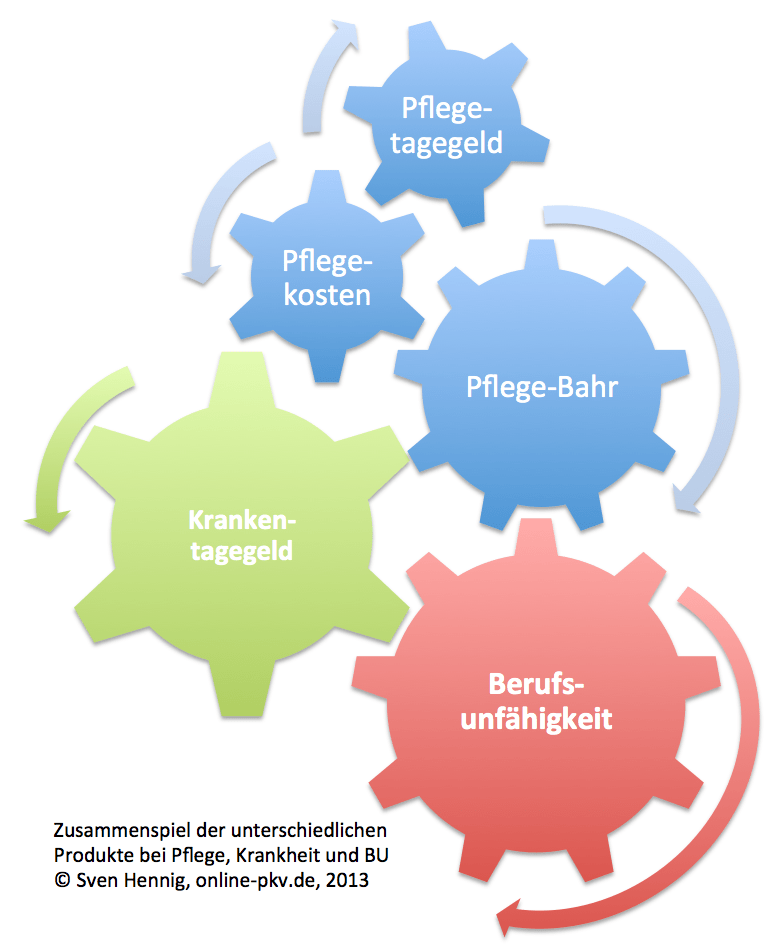

So wie in einer präzisen Uhr, wo ein Zahnrad ins andere greift und selbst das kleinste nicht fehlen darf, so ist es auch mit der passenden und optimalen Absicherung für die Risiken des Lebens. Gegen Pflegebedürftigkeit, Arbeits- oder Berufsunfähigkeit kann uns auch eine Versicherung nicht schützen, wohl aber die finanziellen Folgen ausgleichen und das Leben im Fall der Fälle etwas angenehmer oder zumindest erträglicher machen. Doch gerade das Zusammenspiel der unterschiedlichen Produkte funktioniert oftmals nicht oder mehr schlecht als recht. Das liegt unter anderem aber auch daran, das oftmals beim Abschluss einer neuen Versicherung “weil es jetzt gerade alle machen” die alten Policen nicht beachtet werden.

Worin liegen denn überhaupt die Unterschiede?

Dabei sind zunächst die Ereignisse die versichert werden können recht unterschiedlich. Damit wir jedoch über die gleichen Sachen sprechen können, muss klar sein was diese bedeuten, daher erst einmal eine kleine Begriffserklärung.

Arbeitsunfähigkeit: “Versicherungsfall ist die medizinisch notwendige Heilbehand- lung einer versicherten Person wegen Krankheit oder Unfallfol- gen, in deren Verlauf Arbeitsunfähigkeit ärztlich festgestellt wird.” heisst es da in den Musterbedingungen Krankentagegeldversicherung, MB/KT 2009, welche für die Absicherung gelten. Umgangssprachlich ist man hier einfach “krank geschrieben”, kann also in seinem Beruf vorübergehend nicht mehr arbeiten.

Berufsunfähigkeit: “Berufsunfähig ist, wer seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, infolge Krankheit, Körperverletzung oder mehr als altersentsprechendem Kräfteverfall ganz oder teilweise voraussichtlich auf Dauer nicht mehr ausüben kann.”, meint der §172 des Versicherungsvertragsgesetzes dazu und beschreibt einen Zustand, der anders als die Arbeitsunfähigkeit nicht vorrübergehend, sondern “voraussichtlich auf Dauer” besteht. Hierin liegt auch die Erklärung, warum nicht gleichzeitig Arbeits- und Berufsunfähigkeit bestehen kann.

Pflegebedürftigkeit: “Versicherungsfall ist die Pflegebedürftigkeit einer versicherten Person. Pflegebedürftig sind Personen, die wegen einer körperli- chen, geistigen oder seelischen Krankheit oder Behinderung für die gewöhnlichen und regelmäßig wiederkehrenden Verrichtun- gen im Ablauf des täglichen Lebens auf Dauer, voraussichtlich für mindestens sechs Monate, nach Maßgabe des Absatzes 6 in erheblichem oder höherem Maße der Hilfe bedürfen.” heißt es wiederum in den Musterbedingungen Private Pflegepflichtversicherung, MB/PPV 2010, wobei sich dieser “Fall” durchaus mit einer Berufs- oder Arbeitsunfähigkeit überschneiden kann.

Und jeder dieser Fälle erfordert nun auch eine eigene, ganz besondere Art der Absicherung. Die Pflegebedürftigkeit macht es uns dann zusätzlich schwer, denn diese kann in unterschiedlichen Produkten, gefördert vom Staat oder ungefördert als individuelle Form der Absicherung genutzt werden. Alle gemeinsam haben das Ansinnen, die entstehenden Aufwendungen und finanziellen Einbußen in einem der Fälle möglichst gering zu halten.

Was, wenn ich schon Absicherungen habe?

Zunächst einmal sollte in jeder Beratung eine Bestandsausnahme folgen. Erst wenn klar ist welche Risiken bereits wie abgesichert sind oder wie privates Vermögen und familiärer Rückhalt teilweise Risiken auffangen können, erst dann kann es an die Analyse der bestehenden Lücken gehen. Egal mit welchem Produkt Sie sich also beschäftigen, beginnen Sie immer mit den folgenden Fragen:

1.) Welche Absicherung besteht für den Fall der Arbeitsunfähigkeit? Gibt es einen gesetzlichen Schutz für Krankengeld von der GKV oder eine private Absicherung im Rahmen einer Privaten Krankenversicherung (PKV) und wie hoch ist dieser genau?

Bei einigen Arbeitgebern besteht ein Schutz über das gesetzliche Maß hinaus und der AG leistet auch nach Ablauf der ersten 6 Wochen weiter oder zahlt einen Zuschuss bis zum Nettoeinkommen. Prüfen Sie auch genau, wann der Schutz abgeschlossen wurde, welche Bedingungen zu Grunde liegen und ob diese in neuerer Zeit verbessert/ verändert wurden.

2.) Welcher Schutz besteht gegen die Folgen einer Berufsunfähigkeit?

Hier ist die Klärung der Ansprüche schon etwas komplizierter. Zuerst gilt zu prüfen, ob im Rahmen der gesetzlichen Rentenversicherung ein Schutz bei Erwerbsminderung (Achtung! Wieder etwas anderes) besteht und welche Höhe die bisher erworbenen Ansprüche haben. Danach werfen Sie bitte einen Blick in vorhandene private Policen. Ist eine Berufsunfähigkeit versichert? Wenn ja welche Bedingungen liegen dem Vertrag zu Grunde und welche Höhe hat die monatlich versicherte Rente? Bis wann wird diese gezahlt (Leistungsdauer) und bis zu welchem Zeitpunkt ist das Ereignis BU versichert (Versicherungsdauer)? Wann wurde der Vertrag das letzte Mal an das aktuelle Einkommen angepasst? Besteht der Schutz im Rahmen einer “Solo-BU” oder ist es ein Kombiprodukt?

3.) Wie sieht die Absicherung des Pflegerisikos aus?

Für alle besteht im Rahmen der gesetzlichen Pflegepflichtversicherung eine Grundversorgung für die, im Pflegefall entstehenden Kosten. Diese Absicherung ist jedoch nicht das, was im Fall der Fälle ausreicht um tatsächliche Kosten der Versorgung zu decken. Daher gibt es unterschiedliche Möglichkeiten die Mehrkosten aufzufangen und sich mehr finanzielle Freiheit im Alter / bei Pflegebedürftigkeit zu schaffen. Doch hier lauern mehr als eine Falle im Kleingedruckten und nun kommt auch noch der “Pflege-Bahr” dazu. Hierbei handelt es sich um ein steuerlich gefördertes Produkt zur Ergänzung der Pflegeleistungen, welches sich für einige, aber eben lange nicht für alle eignet. Über die Unterschiede der verschiedenen Produkte in den kommenden Wochen etwas mehr im Blog, jedoch in unterschiedlichen Artikeln, damit es übersichtlich bleibt.

Hier schon mal etwas zu Pflegeergänzung:

Pflegebedürftigkeit steigt drastisch an – die Eckdaten der aktuellen Pflegestatistik

Pflege Bahr – geförderte Pflegezusatzversicherung kommt

Pflegeergänzungsversicherung- Pflegekosten oder doch lieber Tagegeld?

Pflegeergänzungsversicherung vs. Pflegepflichtversicherung