Die Auslandsreisekrankenversicherung wird nicht nur von den Versicherern selbst angeboten, auch gesetzliche Krankenkassen vermitteln einen solchen Schutz über Kooperationspartner, Kreditkartenunternehmen schließen Leistungen dafür in die “Versicherungspakete” ein und viele der Auslandsreisenden haben einen solchen Schutz. Klar- denn die meisten Reisenden sind sich bewusst, das Gesundheitsrisiko im Ausland abdecken zu wollen und müssen.

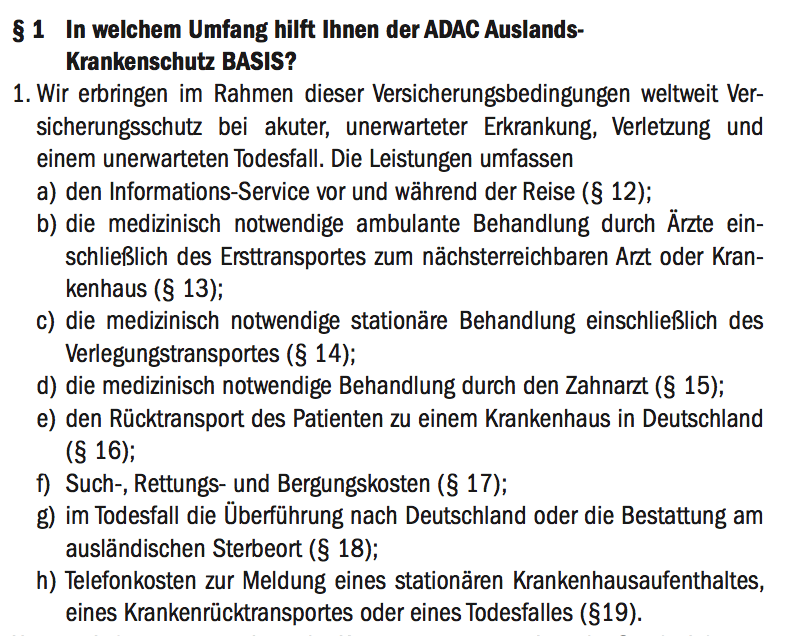

Dabei besteht Versicherungsschutz immer nur dann, wenn die Erkrankung unerwartet und plötzlich auftritt. Beispielhaft dafür ein Blick in die Versicherungsbedingungen eines Anbieters, hier der ADAC Auslandsreisekrankenversicherung.

Das ist durchaus verständlich, denn nur unerwartete und akute Erkrankungen lassen sich versicherungstechnisch sinnvoll erfassen und versichern. Wenn bereits Erkrankungen bestehen, so kann der Versicherer das Risiko hierfür nicht zu akzeptablen Prämien decken.

Mit einem solchen Fall hatte sich auch das OLG Köln zu beschäftigen. Hier ist zwar nicht bekannt um welchen Versicherer es sich dabei handelt, das ist aber für die weitere Betrachtung des Urteils auch nicht entscheidend.

Um was ging es in dem Urteil?

Die versicherte Ehefrau des Klägers befand sich 2008 in einer stationären Behandlung wegen eines Pleuraergusses, einer Ansammlung von Flüssigkeit im Brustraum. Dazu wurde die mitversicherte Dame bis zum 17. 07. 2008 stationär behandelt. Am 19. 07. 08, also nur zwei Tage später, reiste diese mit ihrem Mann zu Verwandten nach Spanien. Leider verschlechterte sich der Zustand bzw. trat neu auf und so wurde diese am 25. 07. 2008 notfallmäßig in ein spanisches Krankenhaus eingeliefert.

Der Kläger wünschte nun die Erstattung der Kosten, was der Versicherer ablehnte. Daraufhin zog der Kläger vor Gericht, wo auch das Landgericht seine Ansprüche ablehnte. Die Berufung, die nun das OLG Köln zu verhandeln hatte, war jedoch ebenfalls nicht erfolgreich.

Nach dem Ergebnis der Beweisaufnahme stehe nicht fest, dass der Pleuraerguss, der nach dem Vortrag des Klägers die stationäre Behandlung erforderlich gemacht habe, während der Auslandsreise akut und unerwartet eingetreten sei. Der Ehefrau des Klägers sei die Art ihrer Erkrankung von den Ärzten mitgeteilt worden. Auf die Möglichkeit des Nachlaufes des Ergusses sei hingewiesen worden. Der Kläger habe nicht beweisen können, dass ihm und seiner Frau die Auslandsreise von den Ärzten als unbedenklich dargestellt worden sei.

Der Begriff der „akuten Erkrankung“ sei nach dem Verständnis des durchschnittlichen Versicherungsnehmers dahin auszulegen, dass durch das Vorliegen einer chronischen Grunderkrankung nicht von vornherein jede weitere Erkrankung, die eine Folge jener Grunderkrankung ist, vom Versicherungsschutz ausgenommen sein solle, sondern dass der Versicherungsschutz jede nachteilige Veränderung des Gesundheitszustandes, die sich von einem Tag auf den anderen einstelle, erfasse (OLG Köln, BeckRS 2010, 00500), mithin bei neu und plötzlich auftretenden Erkrankungen Versicherungsschutz bestehe (BGH, r+s 2012, 135). Eigenständige Vorerkrankungen, die lediglich Risikofaktoren bzw. prädisponierende Erkrankungen darstellten, seien nicht geeignet, den Versicherungsschutz für sekundär hierauf beruhende Akuterkrankungen auszuschließen.

Was sollten Sie beachten?

Wenn Sie bereits bestehende Erkrankungen haben, so sprechen Sie vorher in jedem Fall mit dem Arzt und lassen Sie sich die Reisefähigkeit bescheinigen. Auch sollten Sie sich darüber informieren, ob es die Möglichkeit der Verschlechterung gibt und ggf. überlegen, die Reise zu verschieben. Sie sind als Versicherungsnehmer im Fall der Fälle beweisbelastet und müssen den Anspruch auf Leistung durchsetzen.

Wie ist es bei einer privaten Krankenversicherung?

Wer privat krankenversichert ist, den betrifft diese Situation nicht in dem Maße. Außer der Beachtung von Wartezeiten oder Begrenzungen der Leistung gibt es einen Verweis auf akute Erkrankungen nicht. Versichert sind doch nicht nur akute Leistungen, sondern alle medizinisch notwenigen Behandlungen, je nach Umfang des Versicherungsschutzes. Die Leistungen unterscheiden sich dabei nach Tarif und versichertem Umfang.