Es ist schon manchmal nicht ganz einfach und für den Endkunden oftmals einfach auch nicht nachvollziehbar. Gerade bei der Erstattung von Laserbehandlungen der Augen kommt es in der privaten Krankenversicherung immer wieder zu Problemen. Während die gesetzliche Krankenkasse eine solche Behandlung niemals (bis auf extrem seltene Ausnahmen und Einzelfälle) Zeit, sieht das in der privaten Krankenversicherung etwas anders aus.

In den neueren Tarifen, den so genannten Unisex Tarifen, ist einer Erstattung der Kosten für eine Augenoperation mittels Laser durchaus oftmals enthalten. Die Versicherer haben hierzu in ihren Versicherungsbedingungen entsprechende Höchstsätze festgelegt. Eine etwas detailliertere Übersicht, wann und welche Unternehmen die Kosten in die Bedingungen geschrieben haben, sie in meinem vorhergehenden Beitrag zur Laseroperation. Daher kann es durchaus dazu führen, dass ein Tarif welcher keine Nennung der Lasik hat, mehr leisten muss als ein Tarif der ist in seinen Versicherungsbedingungen genannt (also begrenzt) hat.

Vor einiger Zeit sprach mich einer meiner Kunden an, welcher seit Jahren in der privaten Krankenversicherung versichert ist. Die Gothaer Krankenversicherung wurde durch den Kunden vor der Operation von der geplanten Maßnahme in Kenntnis gesetzt und um eine Kostenübernahme gebeten. Generell entsteht der Anspruch auf Erstattung der Kosten in der privaten Krankenversicherung jedoch immer dann, wenn die Behandlungsmaßnahmen abgeschlossen ist. Fragt ein Versicherte also vorher eine entsprechende Kostenübernahme an, und lehnt der Versicherer ab, so ist dieses keinesfalls eine endgültige Ablehnung und sämtliche Möglichkeiten der Geltendmachung bleiben bestehen. Dennoch kann es in einigen Fällen nachteilig sein, wenn eine Behandlung durchgeführt wird von vornherein klar war, dass der Versicherer diese nicht bezahlen möchte. Zu liegt mir ein Urteil eines anderen Verfahrens vor, indem das Gericht davon ausgehen, dass der Kunde entgegen der klaren Ablehnung diese (in dem Fall kosmetische) Operation durchführen ließ und daher der Versicherer hier nicht leistungspflichtig ist.

In unserem Fall jedoch fragte der Versicherte entsprechend bei der Gothaer an und erhielt folgende Auskunft:

Zur Prüfung der Voraussetzungen für eine Kostenübernahme oder Kostenbeteiligung benötigen wir einen ausführlichen augenärztlichen Befundbericht Ihres Augenarztes über die aktuelle Situation sowie eine nachvollziehbare Begründung, aus welchem Grund Sie und Ihr Augenarzt die Lasik Operation für medizinisch notwendig erachten. Aus der Begründung sollte hervorgehen, aus welchem Grund weder eine Brille noch Kontaktlinsen getragen werden können.

Bezüglich Ihrer Anmerkung zu den gerichtlichen Entscheidungen, die den Eingriff positiv bewertet haben, können wir nur erwidern, dass es mindestens ebenso viele Urteile gibt, die anderslautende Entscheidungen getroffen haben. Bei allen gerichtlichen Entscheidungen sind ausschließlich die tatsächlich vorliegenden medizinischen Voraussetzungen im Einzelnen zu prüfen. In der Regel wird dies durch ein Sachverständigengutachten, welches vom Gericht eingeholt wird, geprüft und dann eine Entscheidung getroffen.

Der Gang über die Gerichte ist jedoch nicht der Weg, den wir bevorzugen. In grenzwertigen Fällen, versuchen wir häufig eine einvernehmliche Lösung zu finden. Dazu benötigen wir zusätzlich zu den Nachweisen der medizinischen Notwendigkeit einen Kostenvoranschlag gemäß der Gebührenordnung für Ärzte. Der Gang über die Gerichte ist jedoch nicht der Weg, den wir bevorzugen. In grenzwertigen Fällen, versuchen wir häufig eine einvernehmliche Lösung zu finden. Dazu benötigen wir zusätzlich zu den Nachweisen der medizinischen Notwendigkeit einen Kostenvoranschlag gemäß der Gebührenordnung für Ärzte.

Mit dieser Information und auch in weiterführenden Telefonaten wurde klar, dass der Versicherer hier eine medizinische Notwendigkeit der Behandlung nicht sieht, was sich auch aus weiterem Schriftwechsel ergibt. Hierbei wird immer wieder angeführt, der Kunde könne er eine entsprechende Brille oder Kontaktlinsen tragen, damit wäre das Leiden gelindert.

Nun gibt es in der Rechtsprechung völlig unterschiedliche Ansichten der Gerichte und eine gerichtliche Entscheidung ist, wie der Versicherer hier richtig schreibt, eine Einzelfallentscheidung und ist nicht auf andere Fälle problemlos übertragbar. Dennoch gibt es bisher keinerlei Entscheidung des Bundesgerichtshofes, da die Versicherer ist immer und immer wieder vermieden haben eine solche Entscheidung herbeizuführen. Bereits anhängige Verfahren vor dem Bundesgerichtshof wurden im Laufe des Prozesses vergleichsweise beigelegt und daher kann es zu keiner Entscheidung kommen.

Bereits vor einigen Jahren hatte die ehemalige Richterin am Bundesgerichtshof ihrer Auffassung zur Laserbehandlung in einem ausführlichen Aufsatz dargelegt, welchen ich im Detail in meinem Beitrag zur medizinischen Notwendigkeit von Laserbehandlungen und der Erstattung in der privaten Krankenversicherung bereits zitiert und kommentiert habe. (Link zum Beitrag) Das interessiert leider einige Versicherer nach wie vor nicht und diese argumentieren immer noch damit: „Trage doch eine Brille oder Kontaktlinsen lieber Kunde, damit kannst du sehen und eine Laserbehandlung ist nicht medizinisch notwendig“.

Führt man sich jedoch vor Augen, dass der Versicherer in der privaten Krankenversicherung generell nur für Verhandlungen leistungspflichtig ist, welche medizinisch notwendig sind, so ist es schon etwas sonderbar wenn in den neuen Tarifen eines Unternehmens die Laserbehandlung versichert (und somit medizinisch notwendig) ist, für die Kunden in den alten Tarifen diese aber als nichtmedizinisch notwendig angesehen wird. Ein Paradebeispiel für solche Argumentation ist ein mir vorliegender Fall bei der Hanse Merkur.

Doch zurück zu unserem Fall bei der Gothaer:

Nachdem dem Kunden nach erfolgreicher Operation nun das Tragen einer Brille erspart bleibt und auch keine Kontaktlinsen mehr notwendig sind, reichte er die Rechnung bei seinem Versicherer ein.

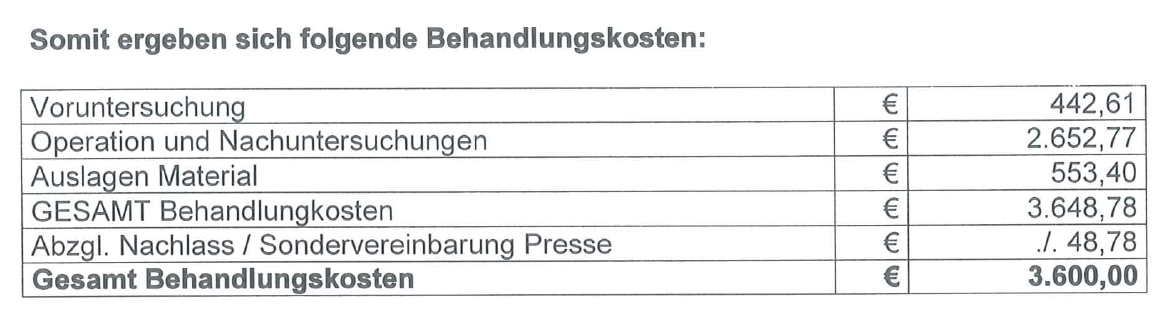

Mit einem Gesamtbetrag von deutlich über 3.000 € handelt es sich hierbei sicher um keine “kleine Rechnung” und zahlen muss der Kunde diese natürlich an den Arzt, denn die Behandlung ist erfolgt, die berechnete Leistung erbracht.

Mit einem Gesamtbetrag von deutlich über 3.000 € handelt es sich hierbei sicher um keine “kleine Rechnung” und zahlen muss der Kunde diese natürlich an den Arzt, denn die Behandlung ist erfolgt, die berechnete Leistung erbracht.

Kann ich die Rechnung an den Arzt zurückhalten bis mein Versicherer bezahlt?

Nein, die ärztliche Leistung und die Fälligkeit der Rechnung steht völlig unabhängig von der Erstattung durch einen (privaten) Krankenversicherer. Selbst wenn dieser die Leistung nicht erstattet, weil es in Ihrem Tarif nicht enthalten ist oder weil die Kosten dafür begrenzt sind, ändert das nichts an der Zahlungsverpflichtung gegenüber dem Arzt oder der Klinik.

Ist einer vorher ausgesprochene Ablehnung nachteilig?

Eine generelle Aussage hierzu kann man nicht treffen, dennoch sind einige Gerichte der Auffassung, der Kunde begibt sich hier bewusst in ein Risiko. Schließlich habe er vor Behandlungsbeginn die Auskunft seines Versicherers erhalten, solche Kosten seien nicht versichert, dennoch habe er sich bewusst in ein Kostenrisiko „gestürzt“. Ich persönlich würde daher bei Tarifen welche die Leistung nicht explizit aufführen auch vorher keine entsprechende schriftliche Kostenübernahme anfragen. Das ist aber meine ganz persönliche Meinung und muss nicht die Ihre sein.

Was kann ich tun, wenn der Versicherer einfach nicht zahlt?

Zunächst einmal reichen Sie die Arztrechnung wie vereinbart ein, und fordern den Versicherer zu einer entsprechenden Zahlung auf. Erfolgt diese Zahlung nicht und lehnt der Versicherer dann seiner Leistungspflicht ab, so sind die genauen Gründe zu überprüfen. Hierzu sollten Sie fachkundigen (rechtlichen) Rat einholen und vorher überprüfen, ob sie eine entsprechende Rechtsschutzversicherung (Link) mit einer Kostendeckung besitzen. Das Kostenrisiko kann hier, gerade wenn es in eine Berufungsverhandlung geht, durchaus hohe Summen erreichen und eine entsprechende Kostenübernahme durch einen Versicherer ist angeraten.

Dennoch ist in vielen Fällen nicht gleich eine Klage nötig, oftmals reicht auch die Intervention ihres Beraters oder ein erstes Schreiben eines spezialisierten Rechtsanwaltes. Auch die Central Krankenversicherung hat in der Vergangenheit nach Anwaltsschreiben gezahlt und die Kosten für die Laser Behandlung übernommen.

Erst wenn alle gütlichen Maßnahmen scheitern, bleibt ihnen der Weg über das zuständige Gericht natürlich erhalten und Sie können eine solche Entscheidung herbeiführen. Auch wenn die erste Instanz vielleicht noch nicht die Auffassung teilt, auch eine Berufungsverhandlung kann entsprechenden Erfolg versprechen.

Bei der Gothaer mal nicht nötig

Da es sich hier um einen von uns betreuten Kunden handelt, haben wir uns mit dem Versicherer in Verbindung gesetzt und versucht eine gütliche Einigung zu erzielen. Zunächst einmal ging es um die grundsätzliche Frage der Erstattung, wobei der Versicherer bereits Vergleichsbereitschaft signalisiert hat.

Das Angebot von 1.800 € als vergleichsweise Beteiligung und die im Raum stehenden Ausschlüsse für Leistungen für Brillen in den folgenden Jahren konnten wir unserem Kunden jedoch nicht als gut empfehlen. Daher haben wir nochmals die Auffassungen der ehemaligen Richterin des Bundesgerichtshofes und die Entscheidungen aus weiteren Urteilen angefügt, was am Ende zu folgender Entscheidung führt:

“(…) da ich Sie telefonisch nicht erreiche, möchte ich Ihnen auf diesem Weg

mitteilen, dass wir den Vorgang kundenfreundlich abschließen.Wir erstatten die Kosten in Höhe von 3600 € im tariflichen Rahmen, d. h.

abzüglich der noch ausstehenden SB von 250 € und abzüglich der BRE in Höhe

von zwei MB mit einem Betrag von 900 €.

Natürlich sind die bereits gezahlte Beitragsrückerstattung und die Selbstbeteiligung von der Erstattung abzuziehen, was der Versicherer hier völlig berechtigt getan hat. Unser Kunde bekam also hier in weniger als einer Woche nach meinem einschalten die Erstattung der vollen Kosten gemäß Rechnung des Arztes für die Laser Behandlung seiner Augen.

Nicht immer sind alle böse

Natürlich ist auch dieses ein Einzelfall und natürlich hätte der Versicherer hier auch sofort und ohne weitere Prüfung erstatten können, jedoch habe ich überhaupt gar kein Problem damit wenn Versicherer ihre Leistung sorgfältig prüfen. Andererseits sei jeden Kunden geraten, eine ablehnende Entscheidung nicht ohne weiteres als richtig hinzunehmen und sich durchaus zu überlegen auch einmal dagegen vorzugehen. Dabei ist das Kostenrisiko (wenn keine Rechtsschutzversicherung besteht) durchaus nicht zu unterschätzen, weshalb hier vorzeitig und rechtzeitig vor allem über eine solche Absicherung nachzudenken ist.

Insgesamt ist auch noch zu berücksichtigen, dass es bestimmte medizinische Indikationen gibt, welche eindeutig gegen eine Laseroperation sprechen, was damit gegebenenfalls eine Leistung des Versicherers nicht begründet.

Anm.: Ich freue mich sehr das wir für unseren Kunden in einer schnelle und unkomplizierte Lösung erreichen konnten. Dennoch sei erwähnt, dass einem Versicherungsmakler eine solche Hilfestellung nur bei eigenen Kunden erlaubt ist und es sich hierbei keinesfalls um eine erlaubnispflichtige Rechtsberatung handelt. Sollte Ihr Berater also nicht willens oder in der Lage sein, so wenden Sie sich unbedingt an einen Spezialisten, welches ein Rechtsanwalt aber auch Versicherungsberater sein kann.