Versicherungsthemen sind oftmals lästig und gerade wenn es schon auf Weihnachten und Jahresende zugeht hat man vieles im Kopf, nur eben nicht Versicherungen. Dennoch ändert das nichts an der Wichtigkeit der Absicherung gegen das Berufsunfähigkeitsrisiko und zum Jahresende ändert sich einiges, wie jedes Jahr. Wie der Kollege Helberg heute schon schrieb, am 1. Januar haben Sie Geburtstag.

Versicherungsthemen sind oftmals lästig und gerade wenn es schon auf Weihnachten und Jahresende zugeht hat man vieles im Kopf, nur eben nicht Versicherungen. Dennoch ändert das nichts an der Wichtigkeit der Absicherung gegen das Berufsunfähigkeitsrisiko und zum Jahresende ändert sich einiges, wie jedes Jahr. Wie der Kollege Helberg heute schon schrieb, am 1. Januar haben Sie Geburtstag.

Haben Sie nicht? Doch! Versicherungstechnisch haben Sie bei den meisten Gesellschaften am 1. Januar Geburtstag und werden in der Nacht vom 31.12. auf den 1.1. ein Jahr älter, denken Sie beim anstoßen doch daran sich (und allen anderen) zum “Versicherungsgeburtstag” zu gratulieren. 🙂

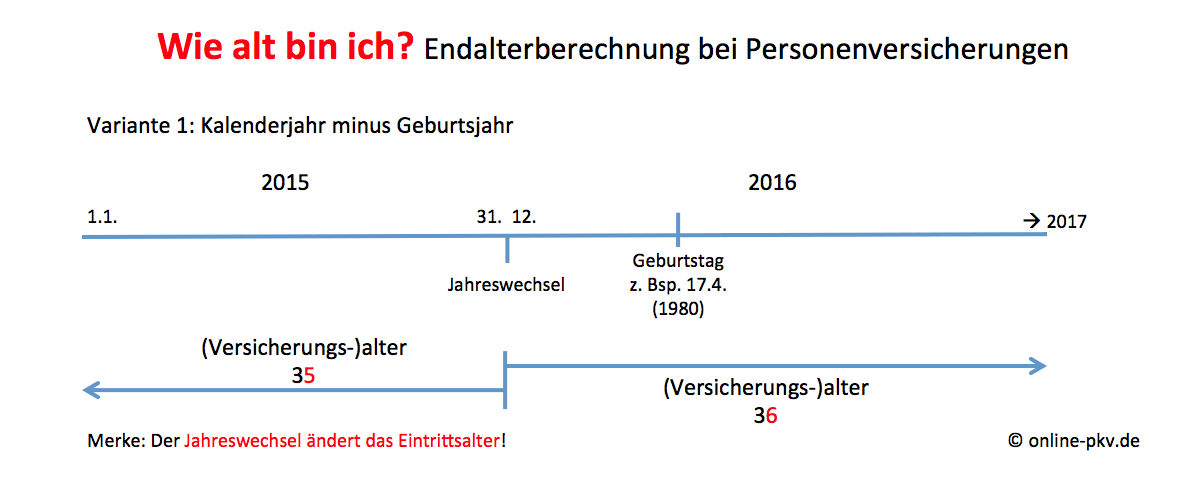

Dieses “Herzlichen Glückwunsch” kann aber schnell einige tausend Euro kosten. Warum und wie das geht, erkläre ich heute in diesem Beitrag. Gleiche Regelungen gelten im Übrigen auch in der privaten Krankenversicherung, welche sich dort aber durch eine Anwartschaft lösen lassen, in der BU Absicherung ist das etwas anders. Die Gesellschaften verwenden meist die “Jahresregel” um das Eintrittsalter zu ermitteln. Das bedeutet aber, das Sie ab dem 1.1. ein Jahr älter sind, egal wann Sie Geburtstag haben.

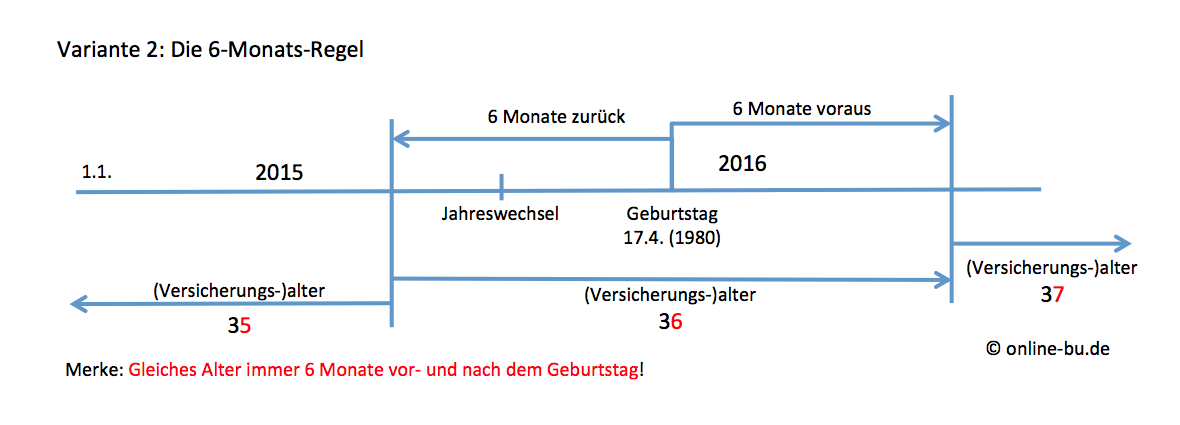

Es gibt aber noch eine andere Variante, auch wenn diese von wenigen Unternehmen angewandt wird und in der BU selten bis nicht vorkommt. Bei dieser Regel ist nicht das Jahr entscheidend, sondern die Frage wie lange Sie noch bis zum nächsten Geburtstag Zeit haben, oder vom letzten Geburtstag entfernt sind. Dieses verdeutlicht folgende Übersicht:

Es gibt aber noch eine andere Variante, auch wenn diese von wenigen Unternehmen angewandt wird und in der BU selten bis nicht vorkommt. Bei dieser Regel ist nicht das Jahr entscheidend, sondern die Frage wie lange Sie noch bis zum nächsten Geburtstag Zeit haben, oder vom letzten Geburtstag entfernt sind. Dieses verdeutlicht folgende Übersicht:

Da die häufigere Variante die Jahresregel ist, entschiedet sich die Eintritts- und damit auch die dauerhafte Prämie in der BU oder Krankenversicherung in der Nacht vom 31.12. auf den 1.1., da werden Sie ein Jahr älter.

Da die häufigere Variante die Jahresregel ist, entschiedet sich die Eintritts- und damit auch die dauerhafte Prämie in der BU oder Krankenversicherung in der Nacht vom 31.12. auf den 1.1., da werden Sie ein Jahr älter.

Ich habe bereist viele Male geschrieben, das eine Entscheidung für den Wechsel in die Private Krankenversicherung oder der Abschluss einer Berufsunfähigkeitsversicherung genau überlegt und sorgsam geplant sein will. Der –> richtige Weg zur passenden Berufsunfähigkeitsversicherung ist daher mit Arbeit verbunden und damit meine ich nicht nur Arbeit für mich, sondern auch für Sie.

Schauen wir und nun aber einmal die Unterschiede an, welche durch den verspäteten Abschluss in 2016 entstehen. Es handelt sich dabei nur um einen Monat, da der Beginn der BU immer der 1. eines Monats ist, kann der Antrag zum 1.12. oder aber zum 1.1.16 gestellt werden. Der Vorteil für den 1. Januar ist der, Sie müssen einen Monatsbeitrag weniger zahlen. Wenn eine bestehende Police besteht und diese –> beendet werden soll, weil Leistungen oder Bedingungen nicht (mehr) passen, so habe ich hier beschrieben wie das geht. Die Auswirkungen können da gravierend sein. Am Beispiel eines Ingenieurs und seiner Absicherung gegen die Folgen einer Berufsunfähigkeit schauen wir uns einmal die Unterschiede an.

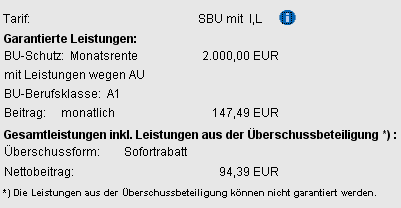

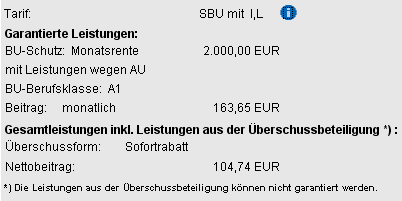

Als Eckdaten verwenden wir einen Ingenieur (Berufsgruppe A1), welcher eine Monatsrente von 2.000 € versichern möchte. Diese soll einen Schutz bis zum Rentenalter, also dem Endalter 67 bieten und enthält einen garantierte Rentensteigerung und eine Klausel zur Leistung bei längerer Arbeitsunfähigkeit. Das Risiko liegt also für den Versicherer (Abschluss in 2015, Eintrittsalter 30 Jahre) bei:

2.000 € Monatsrente, BU Eintritt sofort

also: 2.000 € * 12 Monate * 37 Jahre Restlaufzeit = 888.000 € (+ Rentensteigerungen)

Entscheidet sich unser Interessent zum 01.12. den Antrag zu stellen, so fallen in unserem Beispiel folgende Prämien an.

Kann sich der Interessent noch nicht entscheiden, so besteht natürlich das Risiko weiterer Erkrankungen oder einfach “Wehwehchen”, das soll aber hier gar nicht das Thema sein. Erfolgt der Abschluss zum 1.1.2016, so ist dieser nicht mehr 30, sondern versicherungstechnisch 31 Jahre alt. Daher ändert sich die Prämie in unserem Beispiel auf die folgenden Werte. (alle anderen Zahlen bleiben unverändert, für den Versicherer verringert sich das Risiko von 888.000 auf 886.000 €, eine Monatsrente müsste er, selbst bei sofortiger BU, weniger zahlen.

Hieraus ergibt sich somit ein Unterschied in der Prämie von 10,35 € monatlich. (bezogen auf die Zählprämie). Betrachtet man die maximal mögliche (Brutto-) Prämie, so ist der Unterschied mit monatlich 16,16 € noch weitaus höher. Doch bleiben wir erst einmal bei dem Betrag, der auch abgebucht wird. Die Differenz klingt auf den ersten Blick schon nicht gerade wenig und ist bei anderen Versicherern auch durchaus teilweise geringer und natürlich von der Altersgruppe, dem Tarif und vielen weiteren Faktoren abhängig. In unserem Beispiel zahlt der Ingenieur über die Laufzeit folgende Mehrprämien:

(163,65 € – 147,49 €) = 10,35 € * 12 * 37 Jahre = 4.595,40 €

HALT!, werden jetzt die ersten rufen, er zahlt ja dann erst ab Januar einen Beitrag. Korrekt, daher müssen wir von dem Mehrbeitrag noch den Monatsbeitrag für den Monat Dezember abziehen. Also beträgt der Mehrbeitrag “nur noch” 4.595,40 € – 94,39 € und damit 4.501,01 €.

Noch einmal und nur das es klar ist. Durch einen Monat späteren Versicherungsbeginn (also 1.1.) erhöht sich die Beitragsbelastung um mehr als 4.500 € in den Zählbeiträgen und über 7.000 € in den Bruttobeiträgen. Dennoch sollte NIEMAND eine solche Entscheidung überstürzen.

Der Weg zur richtigen und (noch wichtiger) passenden BU Absicherung lautet:

1.) Bilden Sie sich weiter! Lesen Sie bitte die Informationen zu den –> Auswahlkriterien und insbesondere den –> LEITFADEN zur BU genau durch

2.) Laden Sie sich bitte den –> Kriterienfragebogen zur BU herunter und füllen den (soweit möglich) aus

3.) Stellen Sie gern Ihre –> Anfrage zur BU und/ oder zur –> Überprüfung Ihrer bestehenden Police

Senden Sie mir diese zusammen mit dem Fragebogen gern zu und lassen mich wissen, wann wir dazu telefonieren wollen. Dann klären wir gemeinsam was zu tun ist.

Erst dann folgen die Schritte 4.) die Versicherer- und Tarifauswahl und der wichtige Schritt Nr. 5.) die anonyme Voranfrage und Ausschreibung bei den infrage kommenden Unternehmen. Hier ist besonders die genaue Beschreibung des Berufs, der erreichte Abschluss und die Frage nach Mitarbeiterverantwortung und weiteren Risiken entscheidend. Nur dann wird die Prämie auch passend und Sie erhalten die korrekte Einstufung des Berufes, hier liegen schnell weitere Tausende Euro versteckt.

Weiter geht es im Schritt 6.) mit der Aufbereitung der Anfrageergebnisse, Auswertung der Gesundheitsfragen und der Vorbereitung und Betreuung der Antragstellung. Nur so finden wir gemeinsam und mit entsprechender Vorbereitung den passenden Schutz oder kommen auch zu dem Ergebnis das es (derzeit) nicht machbar ist oder es Alternativen zur BU bedarf.

Weiter geht es im Schritt 6.) mit der Aufbereitung der Anfrageergebnisse, Auswertung der Gesundheitsfragen und der Vorbereitung und Betreuung der Antragstellung. Nur so finden wir gemeinsam und mit entsprechender Vorbereitung den passenden Schutz oder kommen auch zu dem Ergebnis das es (derzeit) nicht machbar ist oder es Alternativen zur BU bedarf.

So lässt sich- auch noch mit einem Beginn im Dezember- der passende Schutz finden. Selbst wenn der Antrag nicht bis zum 1.12. gestellt werden kann oder bereits ein Versicherungsschutz besteht und dieser noch angepasst oder beendet werden muss, ist dieses mit einer entsprechenden Vorbereitung noch in 2015 zu realisieren, oftmals reichen auch kleinere Anpassungen im bestehenden Vertrag um diesen auf den aktuellen Stand zu bringen.

Ein toller Beitrag Herr Hennig, es ist jedes mal interessant einen Artikel von Ihnen zu lesen.

Hinsichtlich der Berufsunfähigkeitsversicherungen habe ich eine Frage. In Ihren Beispielen wählten Sie als Überschussbeteiligung den Sofortrabatt. Dabei fiel mir auf, dass die Überschussbeteiligung im zweiten Beispiel, trotz späteren Abschlusses des Vertrages nominal höher ist. Wie kann das sein? Zudem treibt sich bei mir die Sorge, was zukünftig mit den Neuverträgen passiert, wenn ab dem 01.01.2016 der gesetzliche Garantiezins abgeschafft wird. Der Kunde trägt dann das Risiko, dass er im Falle der Wahl Sofortrabatt aus der Überschussbeteiligung bei andauernder Niedrigzinsphase evtl. irgendwann gar keinen Rabatt mehr erhält. In diesem Fall wäre die Bruttoprämie der maximale Nettobeitrag den der Kunde im WorstCase zu zahlen hätte. Eine BU Versicherung wird sich in diesem Fall kaum jemand mehr leisten können. Da lobe ich mir doch die Einzahlungen in die gesetzliche Rente…hier erhält man den Basisschutz der Erwerbsunfähigkeit ohne Gesundheitsfragen gratis zu seiner Altersvorsorge hinzu und der Arbeitgeber trägt die Hälfte dieses Beitrages. Der privaten BU stehen meiner Meinung nach schwere Zeiten bevor. Wohl dem, der einen alten Vertrag mit 2,75-4% Garantiezins besitzt.

Hallo Hr. Schmidt,

danke für den Kommentar, die Befürchtungen teile ich so nicht. Dennoch gehört der Bruttobeitrag immer als max. Größe in die Beratung, und in der Praxis sollte auch der Grundlage der Entscheidung sein.