Fintechs sind derzeit in aller Munde. Fintech, zusammengesetzt aus “Finanz…” und “Technik” ist dieses anscheinend der neuste Schrei in der Versicherungswelt, im Vertrieb und bei Investoren. So bieten verschiedene Unternehmen (einige Namen in der Überschrift) angeblich den einfachsten und unkompliziertesten Weg an um Versicherungen und teilweise Finanzverträge zu verwalten, online kostenlos überprüfen zu lassen und so die Police immer auf dem Smartphone dabei zu haben. Ich persönlich bin sehr technikinteressiert, Neuerungen aufgeschlossen und als Makler tätig. Somit interessiert mich privat wie beruflich sowohl das Geschäftsmodell, aber insbesondere auch die Abwicklung dieser Unternehmen und die Frage, wie das alles kostenlos geht.

Ich persönlich bin sehr technikinteressiert, Neuerungen aufgeschlossen und als Makler tätig. Somit interessiert mich privat wie beruflich sowohl das Geschäftsmodell, aber insbesondere auch die Abwicklung dieser Unternehmen und die Frage, wie das alles kostenlos geht.

Was sind FinTechs (rechtlich)?

Schauen wir uns die Unternehmen und die, die dahinter stehen einfach mal an. Diese Auswahl hier ist exemplarisch und nicht vollständig, da immer wieder neue Anbieter dazukommen und jeder etwas vom großen Kuchen abhaben will.

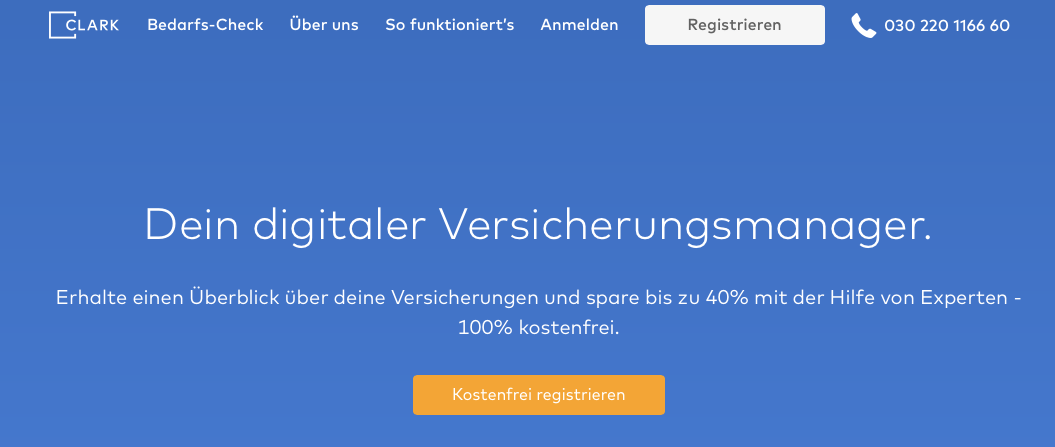

Clark “Dein digitaler Versicherungsmanager”

Clark verspricht mit dem Chaos in den Papieren aufzuräumen (dazu muss man ja erst einmal Chaos haben). Weiterhin lautet das Versprechen, Unterlagen zu digitalisieren, diese immer und überall verfügbar zu machen und somit die Police ständig dabei zu haben. Interessant finde ich, das auf nahezu der gesamten Website eines nicht deutlich gesagt wird- Clark ist Versicherungsmakler, also nichts anderes wie viele Kollegen und ich auch. Es heisst zwar:

- Clark ist von der deutschen Industrie- und Handelskammer als Versicherungsmakler nach § 34 d Abs. 1 der Gewerbeordnung zugelassen.

Aber wussten Sie das dieses bedeutet das es ein Versicherungsmakler ist? In der gesetzlich vorgeschriebenen Erstinformation steht es natürlich drin, “Die Clark Germany GmbH ist tätig als Versicherungsmakler im Sinne des § 34 d Abs. 1 der Gewerbeordnung. Die Erlaubnis nach § 34d Abs. 1 GewO wurde am 01.06.2015 erteilt.” aber sonst wird der Begriff vermieden. Warum?

Weiterhin ist eine Zusammenarbeit mit Clark (und damit die grandiosen bis zu 40% Spartipps) nur möglich, wenn… ja wenn…

“Um deine Verträge zu betreuen zu können, benötigen deine rechtliche Erlaubnis in Form einer Maklervollmacht.“

Und damit ist die App und das FinTech eben nicht mehr kostenfrei, sondern wird vom Versicherer in Form einer laufenden Courtage bezahlt, genau wie jeder andere Makler auch. Ihre Verträge werden dem bisherigen Betreuer dann “weggenommen” und zu Clark übertragen. Wenn Sie das wollen ist das OK, dann kann der bestehende Makler auch wenig für Sie tun. Wenn nicht, dann sollten Sie dieses vorher überlegen.

Erreichbarkeit? Nix für Frühaufsteher. Clark ist erreichbar Montag bis Freitag zwischen 9 und 20 Uhr.

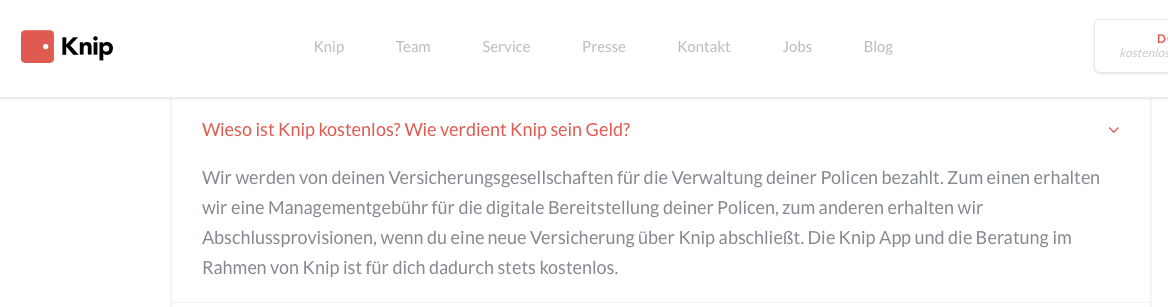

Knip “Dein digitaler Versicherungsmanager”

Gleicher Slogan, gleiche Idee wie Clark. Hätte sich ja auch einer mal was anderes einfallen lassen können, oder? Aber Spaß beiseite. Auch Knip macht genau das. Es ist ein FinTech welches die Policen digitalisiert, ihr Eure Daten eingebt und ein Maklermandat unterschrieben müsst. Auch Knip ist Versicherungsmakler und ist seinen Investoren über 15 Millionen Franken wert, wie kürzlich berichtet wurde. Daran lässt sich leicht erkennen, das hier großes Potential von den Investoren gesehen wird, denn viele Versicherungsverträge liegen derzeit in den Direktbeständen der Versicherer, der Kunde meldet sich dort wenn er was will und der Versicherer wickelt es ab. Dafür spart der Versicherer sich eine Courtage. Die Verträge die bei Makler angeschlossen wurden oder durch diese betreut werden. verursachen bei Versicherern damit erstmal Kosten, Kosten in Form von Courtagen für die Betreuung, dieses Geld möchten Fintechs einsammeln.

Gleicher Slogan, gleiche Idee wie Clark. Hätte sich ja auch einer mal was anderes einfallen lassen können, oder? Aber Spaß beiseite. Auch Knip macht genau das. Es ist ein FinTech welches die Policen digitalisiert, ihr Eure Daten eingebt und ein Maklermandat unterschrieben müsst. Auch Knip ist Versicherungsmakler und ist seinen Investoren über 15 Millionen Franken wert, wie kürzlich berichtet wurde. Daran lässt sich leicht erkennen, das hier großes Potential von den Investoren gesehen wird, denn viele Versicherungsverträge liegen derzeit in den Direktbeständen der Versicherer, der Kunde meldet sich dort wenn er was will und der Versicherer wickelt es ab. Dafür spart der Versicherer sich eine Courtage. Die Verträge die bei Makler angeschlossen wurden oder durch diese betreut werden. verursachen bei Versicherern damit erstmal Kosten, Kosten in Form von Courtagen für die Betreuung, dieses Geld möchten Fintechs einsammeln.

Auch Knip ist als Makler registriert:

“Berufsbezeichnung:

Versicherungsmakler mit Erlaubnis nach § 34d Absatz 1”

Apps auf dem Smartphone suggerieren eine “immer Verfügbarkeit” von Informationen. Das ist es aber nur bedingt, denn auch die FinTechs sind nicht rund um die Uhr erreichbar, was in vielen Fällen auch nicht nötig ist.

“Wir freuen uns, von dir zu hören! Du erreichst uns Montag bis Freitag von 8:00-18:00 Uhr”

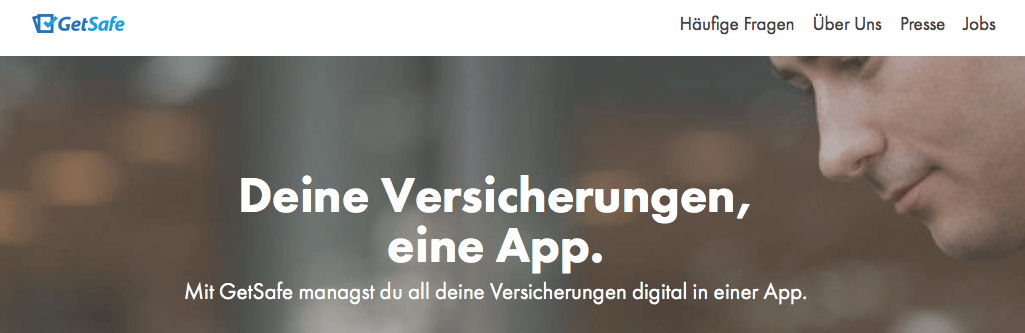

GetSafe “Deine Versicherungen, Deine App”

Auch aus Heidelberg gibt es wenig neues. Warum? Auch Getsaafe macht erst einmal nichts anders. Man lädt die App herunter, beauftragt den Versicherungsmakler

Wir sind als Versicherungsmakler mit Erlaubnis gemäß § 34d Abs. 1 GewO bei der Industrie- und Handelskammer Rhein-Neckar in L 1, 2, 68161 Mannheim zugelassen

Einer der Gründer hat sich schon mehrfach versucht, erst Musik, dann einen Couponvertrieb, nun Versicherungen. Erfahrungen in der Gründung hat er damit wohl, ob das auch im Fachthema so ist, kann und will ich nicht beurteilen, dazu lassen sich aber Menschen einstellen. Auch bei Getsafe ist also wenige Neues zu sehen. Nachdem der Maklerauftrag erteilt ist und somit die Verträge in den Bestand des Anbieters übertragen wurden, werden diese dort betreut. Ihr bestehender Betreuer hat damit weder Zugriff auf die Verträge, noch erhält er weiter eine Vergütung dafür, diese fließt nun an Getsafe. Darum und nur darum ist die App (vermeintlich) kostenlos.

WARUM IST DIE NUTZUNG DER GETSAFE APP KOSTENLOS?

Wir werden von deinen Versicherungsgesellschaften für die Verwaltung deiner Versicherungen jährlich mit kleinen Bestandspflegecourtagen bezahlt. Für dich entstehen dadurch keine zusätzlichen Kosten.

“Öffnungszeiten” konnte ich auf den ersten Blich bei GetSafe nicht finden, kann also nicht sagen wie und wann diese erreichbar sind. Auch die Telefonnummer war nur im Impressum angegeben und kein extra Kontaktformular vorhanden.

Mobilversichert ” Die App für Endkunden UND Vermittler

Das Konzept hier ist ein wenig anders. Die Damen und Herren von mobilversichert, genauer von der Munich General Insurance Services GmbH richten sich nicht nur an den Endkunden und bietet hier die Verwaltung und den Abschluss neuer Versicherungen an, sondern auch an Vermittler. Makler und Vermittler können sich eine Art personalisierte App kreieren lassen, zum Test kostenlos, später gegen Beteiligung oder Gebühren. Dort wird dann der Makler, egal wie groß er ist, zum Anbieter der App und ist immer in der Hosentasche.

Hier lassen sich Verträge schnell und einfach in der App abschließen, so der Anbieter. Auch hier fand ich erstmal keine Infos zu “Öffnungszeiten”

Simple, Versicherungen vom Makler und dessen Pool- auch eine App

Auch hier ist es nicht direkt vergleichbar mit den ersten Dreien, eher mit mobilversichert. Die App Simplr kommt von einem Lübecker Maklerpool, blaudirekt, mit dem auch ich zusammen arbeite, wie mit Versicherern oder anderen Anbietern. Diese App soll eine Schnittstelle zwischen Makler-Kunde-Pool schaffen und die Einfachheit der App mit der Persönlichkeit des Maklers verbinden.

Auch hier ist es nicht direkt vergleichbar mit den ersten Dreien, eher mit mobilversichert. Die App Simplr kommt von einem Lübecker Maklerpool, blaudirekt, mit dem auch ich zusammen arbeite, wie mit Versicherern oder anderen Anbietern. Diese App soll eine Schnittstelle zwischen Makler-Kunde-Pool schaffen und die Einfachheit der App mit der Persönlichkeit des Maklers verbinden.

Eher ein Digitaler Kundenordner, den es derzeit schon gibt, und Vergleichsrechner in der Hosentasche. Auch hier muss sich jeder Kunden und Kollege die Frage stellen ob er das anbieten und nutzen möchte. Ich überlege noch, sehe offen gesagt den zwingenden Grund noch nicht, mehr dazu unten.

Was können die Apps?

Die Verträge aus dem Ordner in die Hosentasche befördern. Einige sind sogar in der Lage ein Foto mit der Police zu erkennen, das wird dann im Hintergrund von fleissigen Mitarbeitern in die App eingegeben, so brauchen Sie das nicht selbst machen. Das spart etwas Arbeit beim Eintippen und ab dann haben Sie die Daten zum Vertrag, den Preis, die Versicherungssumme immer dabei. Ebenso könnte man sich ein Foto der Police auf das Smartphone legen und den Kontakt seines Versicherers oder Maklers speichern.

(Einfache) Verträge vergleichen. Eine einfache Haftpflichtversicherung kann so eine App vergleichen, so wie es auch Vergleichsportale können. Umso einfacher eine Police, um so eifacher ist der Vergleich. So lassen sich PREISE schnell vergleichen, bei Leistungen hört es oft schon auf. Ob bei der Privathaftpflicht dann auch das Hobby versichert ist, deliktunfähige Kinder eingeschlossen oder weitere Erweiterungen drin sind, das ist nicht so einfach zu erkennen.

Adressänderungen mit einem Klick allen melden. Auch das geht mit der App schneller. Gerade wenn Sie Verträge bei mehreren Anbietern oder gar mehreren Betreuern haben, so spart es vielleicht zwei Emails oder einen Anruf, wenn alle sofort die neue Adresse oder Bankdaten kennen.

Was können die Apps und FinTechs nicht?

Komplexe Beratungen. Gerade bei langfristigen Verträgen im Personenbereich, also der Absicherung gegen Berufsunfähigkeit, der passenden Unfallversicherung oder gar einer Krankenversicherung oder dem Zusatzschutz zur Gesetzlichen Krankenkasse stoßen die Apps an Ihre Grenzen. Dort sind in einer Beratung so viele Fragen zu stellen, das zum Beispiel mein Fragebogen zur PKV oder der Kriterienfragebogen zur BU schon drei- oder vierseitig ist, damit sind nur die ersten Leistungsfragen abgedeckt. Es fehlen viele Informationen zur persönlichen Situation in Familie oder Beruf, Hobbys, Kinderplanung, Veränderungen und Optionen, die sich so in einer App nicht abfragen lassen.

Anonyme Voranfragen, Risikoeinschätzungen, Ausschreibungen. Auch hier stoßen Apps an Ihre Grenzen. Auch wenn nahezu alle Anbieter mit Experten im Hintergrund werben, probieren Sie es mal aus wie weit diese Beratung geht. Können Voranfragen gestellt werden? Kommt die App zur Hausbesichtigung für die Gebäudeabsicherung? Kennt die App oder der Anbieter die Sondertarife, Flottentarife für Kfz, Rahmenverträge?

Komplexe Fälle, alles was vom Standard abweicht. Auch hier fallen schnell die Grenzen auf. Eine persönliche Beratung und Betreuung lässt sich nicht in eine App stecken, auch nicht in eine mit Chatfunktion. Dieses erfordert oft viel Vorbereitung, lange und umfangreiche Beratungen und Analysen um dann zur Auswahl der passenden Versicherung und manchmal auch der Kombination aus mehreren Policen zu kommen.

Der Versicherungsmakler- Ihr “Hausarzt für Versicherungen”

Am Ende ist es etwas vergleichbar mit den Arzt-/ Gesundheitsportalen im Web. Natürlich können Sie herausfinden was gegen Bauchschmerzen hilft. Auch das Mittel für eine Erkältung oder die möglichen Krankheiten bei bestimmten Symptomen lassen sich googeln und so in Erfahrung bringen. Alles unkompliziert solange es einfach und Standard ist. Doch wenn die Bauchschmerzen nicht vom Bauch sondern am Ende durch Allergien, Herzkrankheiten oder Rückenbeschwerden (ja, auch das gibts) kommen, dann lassen sich diese nur mit einer umfangreichen Bestandsaufnahme herausfinden. Nur so lassen sich IHRE Bedürfnisse, die komplexen Vorgänge und deren Zusammenspiel in einer Einheit erkennen.

Der Makler oder Vertreter ist HAUSarzt, Allgemeinmediziner der sich bei Bedarf Hilfe bei Spezialisten holt oder Sie zu spezialisieren Kollegen schickt und so die Betreuung optimiert.

Ein GUTER Makler, Berater und Versicherungsvertreter der Sie und Ihre Situation kennt und Sie vielleicht schon länger betreut, der schaut eben nicht auf das aktuelle Symptom, die aktuelle Absicherung und den gerade neu auftretenden Bedarf. Er sieht das große Ganze, die Zusammenhänge und den bisherigen Versicherungsschutz in einem Zusammenhang, kennt Lücken im bestehenden Schutz und auch doppelte und unnütze Absicherungen und kann Sie darauf hinweisen.

Er sitzt vielleicht nicht in der Hosentasche, ist auch nicht 24 Stunden und 7 Tage in der Woche verfügbar, aber Ansprechpartner bei Problemen und Helfer in der Not, wenn Sie ihn wirklich brauchen. Ich reagiere auch nachts auf eine dringende SMS aus dem Krankenhaus (–> Referenzen), wenn ich nicht schlafe, schaffe aber nicht die Illusion der einer 24/7 Erreichbarkeit, irgendwann habe ich auch Feierabend, Zeit mit der Familie und den Kindern. Aber: In Notfällen finden wir gemeinsam oder mit dem Versicherer eine Lösung die passt.

Wenn Sie nun die App einmal testen möchten

Tun Sie das. Lassen Sie einen neuen Vertrag rechnen, schauen Sie sich die Erfassungsbögen an. Lesen Sie genau was abgefragt wird und damit auf welcher Grundlage eine Empfehlung erfolgt. Dann telefonieren Sie mit Ihrem Berater, fragen nach dem gleichen Produkt, betrachten die Fragen und hören sich an was er noch alles wissen will, welche Tipps er hat und dann, dann entscheiden Sie selbst wo Ihnen die bessere Beratung widerfahren ist oder ob die 2, 3, 5 € die vielleicht mehr an Prämie anfallen, nicht 1000, 5000 oder mehr Euro mehr Erstattung im Schadenfall bringen können.

Die Produkte werden von den gleichen Unternehmen angeboten, egal ob Sie diese beim Fintech oder beim Makler kaufen, die Frage ist nur wer welches Produkt auswählt, wer welche Erweiterungen, Klauseln, Leistungserweiterungen besitzt. Wer darf und kann kleine Schäden sofort regulieren und vieles mehr. Der Preis ist eben nicht alles, eine App auch nicht.

Wollen Sie einen bestehenden Vertrag in der App testen, dann legen Sie diesen an. Überlegen Sie sich aber wer den Vertrag zukünftig betreuen soll und seinen sich darüber im Klaren, das es der bisherige Berater nicht mehr ist. Er wird ihnen dann auch bei Fragen und Problemen nicht mehr helfen wollen/ können, denn die laufende Vergütung bekommt ein anderer.

Damit Sie eine Vorstellung bekommen wie “hoch” die Beträge sind. Im Sachbereich liegen die Courtagen laufend bei 0 bis 25% der Nettobeiträge, in Einzelfällen auch darüber. In den biometrischen Risiken wird der Vertrag hingegen meist mit der höheren Abschlusscourtage refinanziert. Also am Beispiel. “Verdiene” ich an dem Abschluss einer Berufsunfähigkeitsversicherung zum Beispiel 1.000 €, oder an der Krankenversicherung 2.000 €, so deckt eine solche Vergütung die (bei meinen Kunden) knapp fünf oder mehrstündige BU Beratung, die Ausschreibungen und die Betreuung. In der Krankenversicherung dauert eine Beratung auch schnell mal 10 Stunden und mehr über die Zeit, auch diese sind davon gedeckt. Zudem haften Makler für die Courtage 60 Monate, teilweise auch 10 Jahre. Bedeutet am Ende: Kündigen Sie nach 3 Jahren einen Vertrag, wird die Vergütung anteilig zurückgezahlt, dabei interessiert es niemand, das doch das Geld für die Beratung war, die ja erbracht ist. Dazu kommt im Bereich der Kranken- eine laufende Vergütung von ca. 1-2% des laufenden NettoJahresbeitrages, in der BU liegt diese etwa in gleicher Höhe.

Dafür wird sich Ihr Berater auch in der Zukunft um den Vertrag kümmern, Ihnen bei Fragen und Problemen helfen, schauen wenn es klemmt bei der Erstattung oder den Schaden Vor-Ort regulieren. Benötigen Sie am Jahresende eine Aufstellung der Verträge für die Steuererklärung, eine Kopie der Police, eine Bescheinigung für den Arbeitgeber oder eine Grüne Karte fürs Ausland? Ihr Makler oder Vertreter ist einen Klick entfernt. Einen Klick auf Ihrem SmartPhone ihn anzurufen, eine Mail zu senden, eine WhatsApp Nachricht zu schicken oder den LiveChat auf der Homepage (hier Links am Bildschirm) zu nutzen. All das was die Apps können, das können viele meiner Kollegen schon lange, nur eins meist nicht… Fernsehwerbung machen die meisten nicht.

Seit über 15 Jahren berate ich meine Kunden ohne den Besuch zu Hause oder im Büro (–> mehr dazu) und war damals einer der ersten der diese komplexen Beratungen via Telefon, Email und Webberatung angeboten hat und damals hiess es von Kollegen “das geht doch nicht, wer telefoniert denn 10 Stunden”. Meine Kunden, denn wer sich ernsthaft für ein Produkt interessiert, der will beraten werden, der will und wird Hilfe in Anspruch nehmen und dabei auch Zeit investieren und “sich Arbeit machen”. Wer schnell und billig Schutz braucht, der wird auch den finden, bei den passenden Anbietern, Direktversicherern und mehr. So wird es für Makler, aber auch für FinTechs eine Zielgruppe geben und jeder wird seine Berechtigung haben oder vom Markt verschwinden.

Und so ging es immer zwei Seiten der Medaille. Apps sind toll, neu und gerade “hipp”. Investoren versprechen sich davon riesige Erträge und investieren Millionen über Millionen in StartUps. Ob das der Trend oder gar eine Wende wird, ich weiss es nicht. Ich weiss aber aus den Gesprächen, meine Kunden schätzen die direkte Beratung, die komplexe Sicht und das “ich hab da mal schnell ne Frage oder brauche Hilfe”, genau darum sind diese Kunde bei mir und nicht bei einer App und das freut mich.

Hallo Sven,

klasse auf den Punkt gebracht. Ein Artikel zum immer wieder verlinken 🙂

Beste Grüße aus Berlin und noch flugs ein frohes neues Jahr wünscht Dir

Hans Steup

Moin, moin, mein lieber Sven,

das hast Du sehr schön auf den Punkt gebracht ….

Der Fintech Versicherungsmakler ersetzt den bisherigen Versicherungsmakler oder ggf. Veersicherungsvertreter.

Ob er immer eine Bestandspflegeprovision aus dem laufenden Vertrag erhält? Ich habe da nach 30 Jahren Berufserfahrung berechtigte Zweifel.

Und in einem Test, den ein Kollege gemacht hat, wurde dann auch gleich die PKV in der Umdeckung angeboten … im guten alten “ist ihre KV auch zu teuer? Wir haben etwas BILLIGERS”! Risiken und Nebenwirkungen wurden nicht genannt …

Dennoch, danke für die sehr sachliche Auseinandersetzung !!

Wie immer sehr sehr neutral geschrieben. Ich freue mich, das Du Makler, Berater, und Versicherungsvertreter geschrieben hast. Weiter so.

Hallo Sven,

auch aus Hessen Lob und Anerkennung für den guten Bericht!

Peter Wolnitza

Sehr geehrter Herr Hennig

Auch von meiner Seite Gratulation zur sachlich ausgezeichneten Analyse. Ich wünschte mir, dass die Broker in der Schweiz sich auch kritischer mit der Entwicklung auseinander setzen würden, insbesondere der Broker-Verband…Fintech-Hype hin oder her, bis er dann wieder verpufft und viel Investorengelder verbrannt sind.

Beste Grüsse aus Zürich

Rolf Günter

Vielen Dank für das offene Statement.

Ich habe da keinen großen Hintergrund – bin “nur” Kunde, freue mich aber über das deutlich wachere Interesse als bei den “großen” ).

Einige Argumente klangen mir jedoch sehr bekannt. Sie ähnelten denen der Ladenbesitzer, die über Online-Einkäufe befragt wurden. Viele dieser schönen kleinen Läden (mit toller Beratung – noch eine Parallele) gibt es heute nicht mehr…

… nachdenkliche Grüße!

Dirk

Hallo Sven,

verfolge schon seit längerem deine Seite und dem Blog.

Wirklich ein sehr aufschlussreicher Artikel ! Der keine Fragen offen lässt und alle Seiten beleuchtet -Tip Top !

Weiter so.

Beste gründer Grüße

Ben