Haben Sie auch schon Post? Gerade jüngere Angestellte die nach dem Studium in einer der ersten Beschäftigungen angefangen haben, gerade diese erwarten solch eine Information oder das Schreiben schon sehnsüchtig. Für andere wiederum kommt es ganz überraschend und die Ängste, Befürchtungen und/ oder Unsicherheiten sind groß und es entstehen Fragen über Fragen.

Arbeitgeber informieren meist mit der letzten Gehaltsabrechnung des Jahres über den neuen, zukünftigen Status in der Krankenversicherung und damit über die Frage ob Sie in der gesetzlichen Krankenkasse (GKV) versichert bleiben müssen, oder Sie sich zwischen beiden Systemen entscheiden dürfen und selbst entscheiden wie Ihre Gesundheitsvorsorge aussehen soll. Doch schauen wir uns das alles mal ganz in Ruhe und der Reihe nach an.

Wann werde ich versicherungsfrei?

Dazu muss unterschieden werden, wie das Beschäftigungsverhältnis in 2015 aussah und ob dieses bestehen bleibt. Bleiben Sie also bei dem Arbeitgeber angestellt der auch dieses Jahr “ihr Chef” war, so ist das Einkommen (das SV-pflichtige) in 2015 maßgebend. Dieses finden Sie auf der Lohnabrechnung Dezember, wo meist die kumulierten Werte des Jahres dargestellt werden.

Damit Sie nicht mehr zwangsweise in der GKV versichert sein müssen, muss dieses Einkommen zunächst einmal die Jahresarbeitentgeltgrenze (Versicherungspflichtgrenze) von 2015 überschritten haben, also größer sein als 54.900€ im Jahr 2015. Die genauen Werte für das Jahr und alle anderen SV Werte 2015 finden Sie hier in der Übersicht.

Doch wer jetzt mit wenigen Euro darüber liegt, den muss ich leider enttäuschen. Nur wenn das Einkommen in 2015 auch so hoch war, das die neue Grenze in 2016 überschritten wird, nur dann reicht es auch aus um die GKV zu verlassen. Sie müssen also die Versicherungspflichtgrenze von 56.250€ ebenfalls überschreiten. Auch hier bietet sich ein Blick in die Übersicht der Sozialversicherungswerte 2016 an, diese finden Sie ebenfalls hier zum kostenlosen Download.

Grundlage hierfür ist der §6 des Sozialgesetzbuches 5, dort heisst es:

(4) Wird die Jahresarbeitsentgeltgrenze überschritten, endet die Versicherungspflicht mit Ablauf des Kalenderjahres, in dem sie überschritten wird. Dies gilt nicht, wenn das Entgelt die vom Beginn des nächsten Kalenderjahres an geltende Jahresarbeitsentgeltgrenze nicht übersteigt. Rückwirkende Erhöhungen des Entgelts werden dem Kalenderjahr zugerechnet, in dem der Anspruch auf das erhöhte Entgelt entstanden ist.

Was zählt zu, regelmäßigen Arbeitsentgelt?

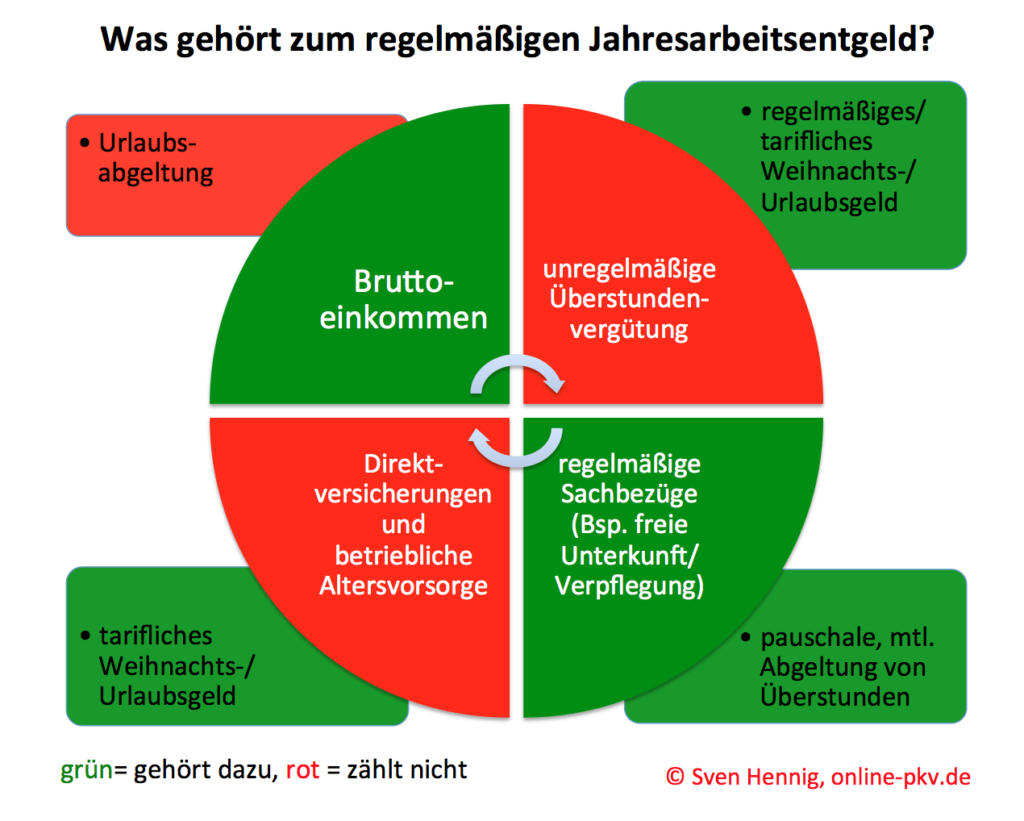

In der Vergangenheit habe ich bereits einmal zur Frage “Was zählt zur JAEG?” geschrieben und hierzu hier noch einige ergänzende Informationen. Vereinfacht zählen alle Einkünfte aus dem Beschäftigungsverhältnis dazu, die regelmäßig und mit hinreichender Sicherheit gezahlt werden. Do gehört ein regelmäßig gezahltes Weihnachts- oder Urlaubsgeld dazu, wenn dieses vertraglich (Tarif- oder Arbeitsvertrag) geregelt ist oder aber regelmäßig gezahlt wird/ wurde.

Familienzuschläge aufgrund von Familienstand oder Zuschläge im öffentlichen Dienst bleiben unberücksichtigt, ebenso Überstunden, denn diese werden nicht regelmäßig bezahlt. Anders sieht es bei einer pauschalen Abgeltung der Überstunden aus. Hier eine Übersicht zur Verdeutlichung:

Was, wenn der Arbeitgeber es anders sieht?

Grundsätzlich ist der Arbeitgeber in der Pflicht, das richtige Einkommen zu melden und haftet auch für falsche Meldungen. Daher sind Arbeitgeber oftmals recht vorsichtig, manchmal zu vorsichtig, denn eine falsche Meldung führt ggf. auch Jahre später bei einer SV Prüfung noch zu Nachzahlungen und rückwirkender Versicherungspflicht und damit zu hohen finanziellen Belastungen des Arbeitgebers.

Wenn Sie sich nicht einigen können oder der AG Ihrer Meinung nach eine falsche Meldung abgegeben hat, so kann Ihnen die gesetzliche Krankenkasse oder die Deutsche Rentenversicherung dabei helfen, diesen “Fehler” aufzuklären. Durch eine sogenannte Statusfeststellung wird der sozialversicherungsrechtliche Status überprüft und verbindlich festgestellt.

Wann kann ich die GKV verlassen?

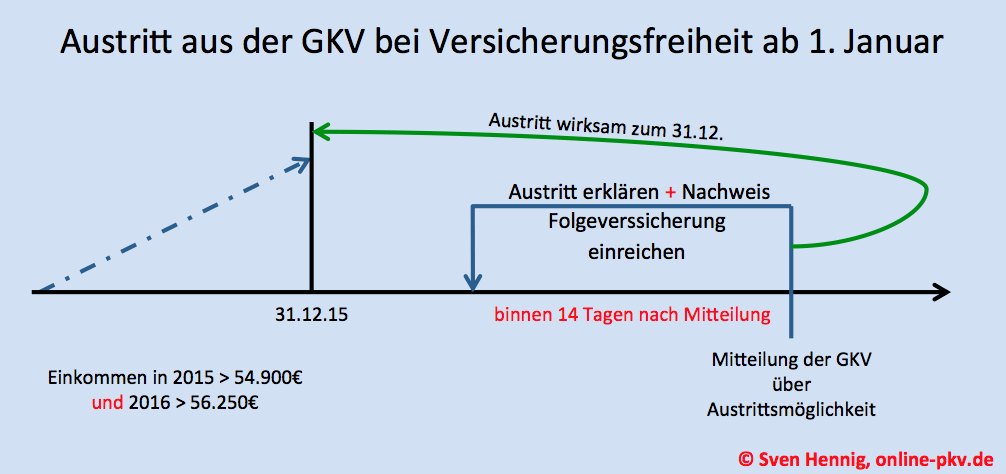

Haben Sie in 2015 die Grenze überschritten und reicht das Einkommen auch aus um 2016 voraussichtlich die Grenze zu erreichen, so endet ihre Mitgliedschaft als Pflichtmitglied in der Gesetzlichen Krankenkasse zum Ablauf des Jahres 2015. Danach setzt sich ihre Mitgliedschaft als freiwillige Mitgliedschaft fort und Sie bleiben weiterhin in der GKV. Ein entsprechendes Schreiben der GKV informiert Sie (meist Mitte Januar) über diesen Wechsel des Status. Damit ändern sich auch einige weitere Punkte, wie die beitragsfreie Versicherung in der Elternzeit.

Wollen Sie nun nicht bei der Krankenkasse bleiben oder das System der GKV verlassen, so können Sie die Mitgliedschaft nicht fortsetzen oder regulär kündigen. Die Kündigung ist immer zum Ende des Übernächsten Monats möglich, kündigen Sie also im Dezember, endet der Schutz zum Ende Februar und ab 1.3. ist die neue GKV oder PKV möglich.

Bei einer Kündigung im Januar endet die Mitgliedschaft dann einen Monat später, zum 1. April. Doch Achtung: Auch wenn einige Kassen gern etwas anderes behaupten, bei einem Wechsel in die PKV gilt die 18-monatige Bindungsfrist NICHT. Sie können auch dann die GKV (zum Wechsel in die PKV) verlassen, wenn Sie gar noch gar keine 18 Monate in der bisherigen Krankenkasse versichert waren. –> Bindungsfrist gilt nicht bei Wechsel in die PKV.

Sonder-Austrittsmöglichkeit

Sonder-Austrittsmöglichkeit

Eine Option bleibt Ihnen noch. Wenn Sie die Grenze erstmalig überschritten haben, dann haben Sie noch eine weitere Möglichkeit. Geregelt ist diese in §188 des Sozialgesetzbuches V, dort heisst es:

(4) Für Personen, deren Versicherungspflicht oder Familienversicherung endet, setzt sich die Versicherung mit dem Tag nach dem Ausscheiden aus der Versicherungspflicht oder mit dem Tag nach dem Ende der Familienversicherung als freiwillige Mitgliedschaft fort, es sei denn, das Mitglied erklärt innerhalb von zwei Wochen nach Hinweis der Krankenkasse über die Austrittsmöglichkeiten seinen Austritt.

Die Krankenkasse muss also erst einmal informieren, DANN haben Sie zwei Wochen Zeit den Austritt zu erklären. In der Regel erfolgt diese Mitteilung Mitte Januar 2016, so das hier Zeit bis ENDE Januar 2016 ist sich Gedanken zu machen. Vergessen Sie es oder passt es einfach noch nicht, dann kündigen Sie bitte regulär zum Ende des übernächsten Monats. (–> Kündigungsvordrucke finden Sie hier)

Doch bitte bedenken Sie, es ist eine weitere Voraussetzung nötig, auch hier liegt die Antwort im §188 SGB V:

Der Austritt wird nur wirksam, wenn das Mitglied das Bestehen eines anderweitigen Anspruchs auf Absicherung im Krankheitsfall nachweist. Satz 1 gilt nicht für Personen, deren Versicherungspflicht endet, wenn die übrigen Voraussetzungen für eine Familienversicherung erfüllt sind oder ein Anspruch auf Leistungen nach § 19 Absatz 2 besteht, sofern im Anschluss daran das Bestehen eines anderweitigen Anspruchs auf Absicherung im Krankheitsfall nachgewiesen wird.

Dieser Nachweis muss unverzüglich erfolgen, jedoch schreibt der §188 keine explizite Frist vor.

Noch ein Jahr jünger in die PKV?

Wer sich im Jahr 2015 das Eintrittsalter gesichert hat, der ist versicherungstechnisch noch ein Jahr jünger. Wie sich das Eintrittsalter berechnet habe ich in einem Beitrag zur “–>Eintrittsalterberechnung in der PKV” beschrieben. Einige Unternehmen bieten in dieser besonderen Konstellation (Mitteilung der GKV erst im Januar) sogar noch eine rückwirkende Anwartschaft für den Monat Dezember und damit ein günstigeres Eintrittsalter an. Ob der von Ihnen gewünschte Versicherer das anbietet, lässt sich in einer Beratung am besten herausfinden.

Lesen Sie daher bitte zunächst den Leitfaden zur PKV, schauen sich bei den Auswahlkriterien um und überlegen sich anhand des Fragebogens zur Auswahl der PKV was Ihnen persönlich wichtig ist. Für eine Beratung klicken Sie bitte hier!