“Aber Hr. Hennig, ich muss mich doch binnen zwei Wochen entscheiden, sagt meine Kasse/ mein Arbeitgeber.”

Für eine Wahl des passenden Gesundheitssystems, für eine ggf. lebenslange Entscheidung? Bitte nicht! Sie kaufen doch auch kein Haus binnen Tagen oder gehen mal schnell zum Altar, ok, manche Menschen machen das, der Regelfall ist es aber nicht. Eine so weitreichende Entscheidung über die eigene (finanzielle) Zukunft sollte keinesfalls in wenigen Tagen getroffen werden.

Aber der Berater sagt…

Egal welche Art von Berater, egal welcher Grund (Eintrittsalter, “ab morgen wird es teurer”, “morgen könnten Sie krank/ tot sein”) Ihnen genannt wird, der beste Rat den Sie sich in dieser Situation selbst geben können: “Werfen Sie ihn/ sie raus!”

Warum? Weil eine Entscheidung für die richtige Private Krankenversicherung oder die notwendige Absicherung bei Berufsunfähigkeit etwas ist, was Zeit braucht. Zeit in der Krankenversicherung Systeme, Unterscheide und Feinheiten zu erkennen und zu verstehen, Zeit in der Absicherung der Arbeitskraft dafür zu sorgen, das diese auch zahlt. Die beste “schnelle Absicherung” nützt gar nix, wenn nachher die Leistungen nicht da sind oder nicht das absichern was eigentlich geplant war. Daher geht hier Sorgfalt vor Eile.

Natürlich könn(t)en Sie morgen vom Bus überfahren werden, sich ein Bein brechen oder heute Nacht ins Krankenhaus kommen, aber mal “Hand auf’s Herz”, das hatte auch gestern, letzte Woche oder letztes Jahr passieren können, oder?

Älter werden Sie jede Minute, Prämien in den Sparten der Personenversicherung sind vom Alter abhängig und bei den meisten Unternehmen ist es eh “egal”, denn das Eintrittsalter wird nach der Formel

“Abschlussjahr minus Geburtsjahr”

berechnet.

Das bedeutete wiederum auch, am 1. Januar sind Sie genau so alt, wie am 31.12.2015 und daher ist der Grund “Eile” auch hier wieder ad absurdum geführt. Eine kleine Ausnahme ergibt sich hier bei einer rückdatierbaren Anwartschaft, die könnte tatsächlich noch das Alter 2014 retten, das ist aber ein anderes Thema und nicht generell gültig.

Wer weiss wie gesund Sie morgen sind…

Das stimmt natürlich. Niemand weiss was Ihnen morgen passiert, niemand weiss ob Sie nicht in der nächsten Minuten krank sind oder werden, aber niemand weiss auch, was in zwanzig Jahren ist. Daher ist eine angemessene Absicherung wichtig und richtig, aber das bedeutet aber nicht, das Erstbeste abzuschließen, denn eine schlechte Absicherung bewahrt Sie nicht vor dem Sozialamt, Ihre Hinterbliebenen nicht vor finanziellen Folgen und Ihnen, Ihnen bringt es ebenfalls nichts.

Der Antrag auf Kranken-, Berufsunfähigkeits-, oder auch Pflegeversicherung enthält immer Fragen zu Ihrer Gesundheit, welche natürlich wahrheitsgemäß auszufüllen sind, um einer vorvertraglichen Anzeigepflichtverletzung entgegen zu wirken. Daher können Sie heute schon etwas Vorarbeit leisten und sich Arztunterlagen besorgen, Krankenakten anfordern und eine Liste mit erfolgten Behandlungen anfertigen.

Wenn Sie keinen Behandlungsbedarf haben und kein akuter Anlass besteht, so würde ich vielleicht eine anstehende Vorsorgeuntersuchung erst nach der Antragstellung machen lassen, nicht weil die dann von der PKV bezahlt wird, sondern weil man nie weiss ob sich nicht ein Befund ergibt, welchen Sie heute nicht kennen und daher auch nicht angeben müssen. Dieser Rat gilt selbstverständlich nur für Vorsorge- nicht für nötige Behandlungen, Untersuchungen oder Erkrankungen, diese sind natürlich durchzuführen, da Behandlung wichtiger als Abschuss einer Absicherung ist.

Tarife ändern sich ständig

… und genau deshalb ist es nie “der richtige Zeitpunkt”, wenn Sie es so betrachten. Aber dann dürften Sie auch nie ein neues Auto, Handy oder einen Computer kaufen, denn morgen gibts bestimmt was besseres. Doch gerade in der Berufsunfähigkeitsversicherung hat sich zum 01.01.2015 viel getan. Leistungen bei Arbeitsunfähigkeit wurde in viele Verträge inkludiert und ist nun abschließbar, Bedingungen wurden verbessert und vieles mehr. Eine Übersicht über die AU-Klauseln finden Sie hier, was Arbeits- und Berufsunfähigkeit unterscheidet lesen Sie hier in meinem Beitrag zur AU, BU und mehr.

Und wie komme ich nun zum passenden Schutz?

Erstmal heisst es lesen, lesen, lesen. Nur wer sich darüber klar ist was es gibt, nur der kann entscheiden welchen Bedarf er hat und was er braucht. Dieses geht meist aufgrund der Komplexität nicht ohne professionelle Hilfe.

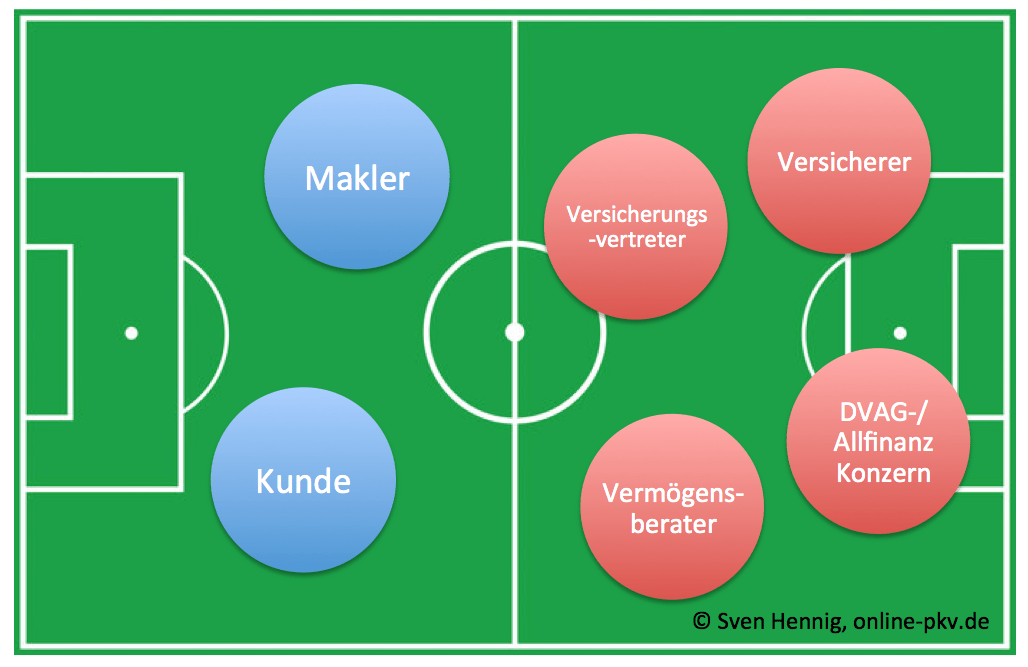

Doch welche Berater es gibt und auf wessen Seite “ihr Berater” steht, das zeigt das Bild recht anschaulich. Ob Sie daher mit einem “Spieler aus Ihrer Mannschaft” oder doch mit einem Gegenspieler zum Ergebnis kommen möchte, das sei Ihnen überlassen.

Eines haben alle Beratungen gemeinsam. Grundlagen und Informationen sollten Sie in jedem Fall selbst haben. Dazu empfehle ich Ihnen folgende Lektüre:

Zur Berufsunfähigkeit:

Leitfaden zur Berufsunfähigkeitsversicherung

Richtige Rentenhöhe in der BU oder gar kein Schutz

Zur Krankenversicherung:

Leitfaden zur Privaten Krankenversicherung

Zur Pflegeergänzung: