Das Jahr hat gerade angefangen und schon folgt die erste Post von Krankenkasse oder Arbeitgeber.

Sehr geehrte Frau XXX,

hiermit teilen wir Ihnen mit, ihr Arbeitgeber hat uns die Meldung zur Sozialversicherung 2014 übermittelt. Hieraus ergibt sich, Sie haben die Jahresarbeitentgeltgrenze im Jahr 2014 überschritten und werden voraussichtlich auch die des aktuellen Kalenderjahres überschreiten. Daher sind Sie ab sofort nicht mehr versicherungspflichtig in der gesetzlichen Krankenkasse versichert. Sie brauchen aber nichts zu tun, alle Leistungen stehen Ihnen wie bisher zur Verfügung, Ihre Mitgliedschaft setzt sich automatisch als freiwillige Mitgliedschaft bei Ihrer XXX fort. (…)

Was auf den ersten Blick gar nicht so schlecht klingt, ruft dennoch in den meisten Fällen Informationsbedarf hervor und wirft Fragen auf, was nun genau zu tun ist. Daher greife ich das Thema auch dieses Jahr in einem eigenen Beitrag auf und fasse einige wichtige Fragen zusammen. Haben Sie weitere Fragen? Stellen Sie diese einfach per Mail oder in den Kommentaren unter dem Artikel, ich beantworte diese dann als Ergänzung zu diesem Beitrag.

1.) Endet meine Mitgliedschaft wirklich nicht?

Zunächst mal schauen wir dazu in das zuständige Gesetz, das Sozialgesetzbuch 5. Darin heisst es:

4) Wird die Jahresarbeitsentgeltgrenze (Anm. in 2014: 53.550 € und in 2015: 54.900 €) überschritten, endet die Versicherungspflicht mit Ablauf des Kalenderjahres, in dem sie überschritten wird. Dies gilt nicht, wenn das Entgelt die vom Beginn des nächsten Kalenderjahres an geltende Jahresarbeitsentgeltgrenze nicht übersteigt. Rückwirkende Erhöhungen des Entgelts werden dem Kalenderjahr zugerechnet, in dem der Anspruch auf das erhöhte Entgelt entstanden ist.

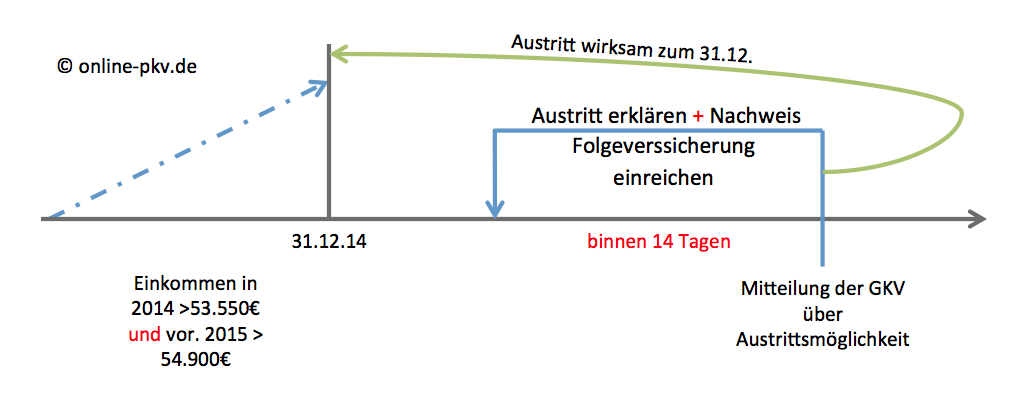

Überschritten Sie also im letzten Jahr mit dem maßgeblichen Bruttoeinkommen (Lesetip: Was gehört zur Jahresarbeitentgeltgrenze?) und erreichte diese auch die um 1.350 € erhöhte Grenze in 2015 voraussichtlich, so endet(e) Ihre Versicherungspflicht zum 31.12.2014. Das bedeutet auch, ab diesem Zeitpunkt könnten Sie sich privat versichern. Denn im Paragraphen 6 heisst es dazu:

§ 6 Versicherungsfreiheit

(1) Versicherungsfrei sind

1. Arbeiter und Angestellte, deren regelmäßiges Jahresarbeitsentgelt die Jahresarbeitsentgeltgrenze nach den Absätzen 6 oder 7 übersteigt; Zuschläge, die mit Rücksicht auf den Familienstand gezahlt werden, bleiben unberücksichtigt,

und weiter im § 188

(4) Für Personen, deren Versicherungspflicht oder Familienversicherung endet, setzt sich die Versicherung mit dem Tag nach dem Ausscheiden aus der Versicherungspflicht oder mit dem Tag nach dem Ende der Familienversicherung als freiwillige Mitgliedschaft fort, es sei denn, das Mitglied erklärt innerhalb von zwei Wochen nach Hinweis der Krankenkasse über die Austrittsmöglichkeiten seinen Austritt. Der Austritt wird nur wirksam, wenn das Mitglied das Bestehen eines anderweitigen Anspruchs auf Absicherung im Krankheitsfall nachweist. Satz 1 gilt nicht für Personen, deren Versicherungspflicht endet, wenn die übrigen Voraussetzungen für eine Familienversicherung erfüllt sind oder ein Anspruch auf Leistungen nach § 19 Absatz 2 besteht, sofern im Anschluss daran das Bestehen eines anderweitigen Anspruchs auf Absicherung im Krankheitsfall nachgewiesen wird.

So sieht das vereinfacht dann aus:

Die Mitgliedschaft endet somit nur, wenn Sie den Austritt erklären. Tun Sie nichts, vergessen es oder wollen nichts tun, so sind Sie ab sofort freiwillig gesetzlich versichert. (Mehr zu dem was sich jetzt ändert in einem der folgenden Beiträge). Beachten Sie aber die Besonderheiten bei freiwilliger Versicherung und Elternzeit.

Die Mitgliedschaft endet somit nur, wenn Sie den Austritt erklären. Tun Sie nichts, vergessen es oder wollen nichts tun, so sind Sie ab sofort freiwillig gesetzlich versichert. (Mehr zu dem was sich jetzt ändert in einem der folgenden Beiträge). Beachten Sie aber die Besonderheiten bei freiwilliger Versicherung und Elternzeit.

2.) Was passiert mit (mit)versicherten Kindern/ Ehepartnern?

Sind in Ihrer Kasse auch die Kinder und/ oder Ihr Lebenspatner(in) mitversichert, so ändert sich auch für diese zunächst nichts, solange Sie keinen Austritt erklären. Entscheiden Sie sich jedoch die GKV zu verlassen, so ist es nötig auch für die mitversicherten die Weiterversicherung zu klären, denn auch diese benötigen eine Anschlußversicherung. Wechseln Sie dagegen in die Private Krankenversicherung (PKV), so endet für die Kinder in den meisten Fällen eine beitragsfreie Versicherung in der GKV bzw. die Optionen für die Kinder sind neu zu prüfen. Wo die Kinder zu versichern sind und ob diese ggf. Anspruch auf beitragsfreien Schutz haben, das sehen Sie in der Übersicht zur Absicherung von Kindern in der Krankenversicherung.

3.) Ich möchte in die PKV, geht das so schnell und vor allem rückwirkend?

Generell gilt zunächst, der Austritt wird zum 31.12. rückwirkend wirksam, also haben Sie ab diesem Zeitpunkt auch keine Krankenkasse mehr. Aufgrund der bestehenden Vorschriften zur Versicherungspflicht ist hier aber zu bedenken: “Ohne Versicherung geht es nicht!”, daher muss der neue Versicherer den Schutz rückwirkend erklären. Das wird er aber nur nach einer Risikoprüfung tun und meist nur dann, wenn noch keine Behandlungen erfolgt sind. Sind kleinere Behandlungen bereits seit dem Jahresbeginn erfolgt, so besteht hier möglicherweise eine Rückforderung der gesetzlichen Krankenkasse.

Die Auswahl der privaten Krankenversicherung sollte jedoch keinesfalls übereilt werden. Daher schauen Sie sich zunächst bitte die Auswahlkriterien an, lesen den Leitfaden und schauen sich das Video (Link auf Anfrage) an. Danach ist genauestens zu überlegen, ob das System der PKV für Sie das geeignete ist und welche Tarife und Gesellschaften auf Ihren Bedarf passen, erst danach lassen sich Risikovoranfragen stellen. Dieses alles benötigt etwas Zeit. Natürlich ist es mit viel Lesen und arbeiten verbunden, nicht nur für den Berater, es ist zu schaffen, aber “sportlich” in zwei Wochen.

4.) Was, falls ich es nicht schaffe?

Viele Arbeitnehmer wissen bereits vor dem Schreiben der Krankenkasse, ob Sie im Folgejahr versicherungsfrei sind und informieren sich daher schon vorher. Kommt dann das Schreiben, bleiben zwei Wochen Zeit. Auch wenn Sie ein Schreiben nicht oder verspätet erhalten haben, die Frist beginnt mit Zugang und beträgt ab diesem Zeitpunkt zwei Wochen. Haben Sie sich noch nicht entschieden, die PKV noch kein Angebot abgegeben oder Sie den passenden Schutz noch nicht gefunden, so bleiben Sie einfach in der gesetzlichen Krankenkasse wo Sie bisher versichert waren, oder wechseln in eine andere. Die Übersicht zu den unterschiedlichen Zusatzbeiträgen finden Sie in der Übersicht der GKV Zusatzbeiträge 2015.

Eine Kündigung der GKV ist auch später jederzeit möglich, mit einer Frist zum Ende des übernächsten Monats lässt sich eine GKV Mitgliedschaft beenden. Auch wenn die Kassen gern etwas anderes behaupten, die Bindungsfrist von 18 Monaten gilt bei Wechsel in die private Krankenversicherung nicht.

Weitere Fragen?

Klicken Sie sich gern durch die Rubrik Private Krankenversicherung oder den Blog, oder schreiben Sie mir einfach eine Mail.

Hallo Herr Hennig!

Erstmal ein großes Lob für Ihre wirklich sehr informative Seite. Wenn man als Laie versucht, sich mit dem Thema PKV auseinanderzusetzen, merkt man schnell, dass man daraus einen eigenen Studiengang basteln könnte.

Ich habe folgende Frage an Sie: wenn ich zum 01.02. meinen Dienst als Beamte auf Probe antrete und meine anvisierte PKV sich aufgrund unzähliger Nachfragen zu meiner Vorgeschichte nun doch nicht dazu bereit erklärt, mich pünktlich zu versichern, bin ich dann automatisch “freiwillig” bei meiner alten gesetzlichen Versicherung versichert?

Und viel wichtiger: besteht ein außerordentliches Kündigungsrecht wegen Statuswechsel? Ich würde gern raus aus der Gesetzlichen, sobald mir die Private (hoffentlich) grünes Licht gibt.

Vielen Dank schon mal für´s Lesen.

Besorgte Grüße!