Kurz vor den Weihnachtsfeiertagen gab es für einige Versicherte noch Post, nicht unbedingt die erfreulichste Post die man erwartet. So haben einige Unternehmen, darunter besonders die Axa und auch die RuV in einigen Tarifstufen, teils größere Anpassungen der Beiträge vornehmen müssen. Dabei sind auch monatlich dreistellige Erhöhungen durchaus keine Seltenheit. Wie bereits in meinem Beitrag zur “Beitragserhöhung in den AXA VITAL Tarifen” geschrieben, es ist immer eine Frage von welchem Ursprungsbetrag angepasst wurde, wo der heutige Endbeitrag liegt und was genau nun zu zahlen ist.

Auch spielt es eine große Rolle wie lange Sie dort schon versichert sind, wann die letzte Anpassung stattfand und viele weitere Faktoren. Aber: Dennoch bewegt(e) es den ein oder anderen Versicherten sich nach Alternativen umzusehen. Dabei sind grundsätzlich mehrere Fragen zu überlegen, mehrere Punkte zu bedenken und verschiedene Optionen zu prüfen. Stellen Sie sich bitte daher zunächst folgende Fragen:

1.) Wie lange sind Sie schon dort versichert?

2.) Passt der Tarif noch auf die heutigen Bedürfnisse? Haben sich Bedürfnisse verändert? Ist die berufliche und private (Kinder?) Situation noch so, wie diese bei Beginn des Versicherungsschutzes war?

3.) Wie wurde der Tarif damals ausgewählt? (Beraterempfehlung?) Kennen Sie alle Einschränkungen und Leistungen des Tarifs?

4.) In welcher Tarifwelt sind Sie? Bisex, Bissen mit Übertragungswerten, Unisex Tarife? Kennen Sie die Unterscheide und die Vor- und Nachteile?

5.) Bietet Ihre Gesellschaft alternative Tarife an? Passen diese (besser) als Ihr aktueller Tarif?

Speziell um die letzte Frage zu beantworten müssen Sie natürlich erst einmal wissen was Sie wollen und brauchen. Dazu ist eine genaue Überlegung hinsichtlich der Auswahlkriterien zur PKV nötig. Informationen finden Sie dazu unter anderem hier auf der Seite unter “Auswahlkriterien“.

Kommen Sie nun zu dem Ergebnis, der derzeitige Schutz passt nicht mehr zu dem aktuellen Bedarf, dann bleiben grundsätzlich zwei Möglichkeiten. Die erste ist der Tarifwechsel gem. § 204 VVG, also der Verbleib in Ihrer Gesellschaft.

Vorteile:

- Verbleib bei der Gesellschaft

- keine neue Gesundheitsprüfung (ggf. Mehrleistungsverzicht)

- Anrechnung von Alterungsrückstellungen

- altes Eintrittsalter, ggf. Verbleib in Bisex

Nachteile:

- Verbleib bei der Gesellschaft (kann Vor- wie Nachteil sein)

- ggf. nicht passende Tarife, da auf das Tarifangebot der einen Gesellschaft beschränkt

- Mehrleistungen können ausgeschlossen werden, dann neue Prämie aber nicht alle Tarifleistungen

- Risikozuschläge bleiben erhalten, Gesellschaft kennt Angaben die heute nicht mehr abgabepflichtig wären

Die zweite Option ist der Wechsel der Gesellschaft und die Suche nach einer neuen Krankenversicherung. Auch hier gibt es natürlich viele Punkte zu bedenken, viele Kriterien zu berücksichtigen und genau die Nach- gegenüber den Vorteilen abzuwiegen und dann gemeinsam mit einem Spezialisten zu überlegen, ob Sie diesen Schritt noch einmal gehen möchten.

Vorteile:

- Auswahl aus allen Tarifen die heute am Markt existieren

- Tarife der Unisexwelt, mit geringerem Kalkulationszins, welcher eine höhere Sicherheit bedeuten KANN (nicht muss)

- Neue Tarife mit teilweise deutlich besseren Leistungen als in der alten Bisexwelt

- Auswahl nach heutigen Bedürfnisse, Abwägung von Leistungen, nicht an Vertriebe gebunden, freie Auswahl bei Spezialisten

- neue Risikoprüfung, damit auch ggf. nicht mehr anzeigepflichtige Erkrankungen die zu Zuschlägen geführt haben

Nachteile:

- nur noch Tarife in der Unisexwelt

- Standardtarif vs. Basistarif

- neue Erkrankungen die zwischenzeitlich aufgetreten sind können zu neuen Zuschlägen führen

- Fristen zur Anzeigepflichtverletzung beginnen neu

Sie lesen schon, eine generelle Empfehlung kann es hier nicht geben. Es gibt viele Konstellationen wo der Verbleib in der bisherigen Gesellschaft aus verschiedenen Gründen die richtige Wahl ist. Ebenso gibt es ganz viele Versicherte, die sich damals bei er Auswahl leider nicht die Gedanken gemacht haben die sie hätten sollen. Immer dann, wenn Sie…

- dem Berater blind vertraut haben (und weder Bedingungen gelesen, noch Tarife verstanden haben)

- schnell mal bei einem Vertriebler, Einfirmenvertreter, vermögendem Berater abgeschlossen haben

- eigentlich nur Geld sparen oder gar nicht in die PKV wollten

- nicht richtig wissen warum Sie gerade den Tarif und die Gesellschaft gewählt haben

- hohe Risikozuschläge (auch für alte Erkrankungen) zahlen

- Einstiegs-, Hausarzt-, Billigtarife haben

- Kinder dazu kamen, Familiensituationen deutlich verändert wurden

- alles “anders kam als gedacht” kam

- oder Sie Angst haben, den Tarif bald nicht mehr bezahlen zu können

immer dann sollten Sie den Tarif einer genauen Prüfung unterziehen lassen. So lassen sich hier vielleicht grobe Fehler ausmerzen, Probleme in den nächsten Jahren verhindern oder der Bedarf doch noch erfüllen.

Aber das schaffe ich ja gar nicht mehr bis Jahresende

Eine der größten Sorgen vieler Versicherter besteht darin, jetzt unter Zeitdruck eine Entscheidung treffen zu müssen, die dann vielleicht wieder falsch ist. Eine Entscheidung die nicht die nötige Zeit bekommen kann, sich entspannt und ganz in Ruhe mit dem Thema PKV, der Tarifauswahl und dem eigenen Wunsch nach Absicherung beschäftigen zu können. So rückt das Jahresende immer näher, nicht mal mehr eine Woche ist es, dann haben wir 2016 und nicht mal eine Woche um eine Entscheidung für einen lebenslangen Vertrag zu treffen?

NICHT DOCH! Es ist noch Zeit, lange sogar.

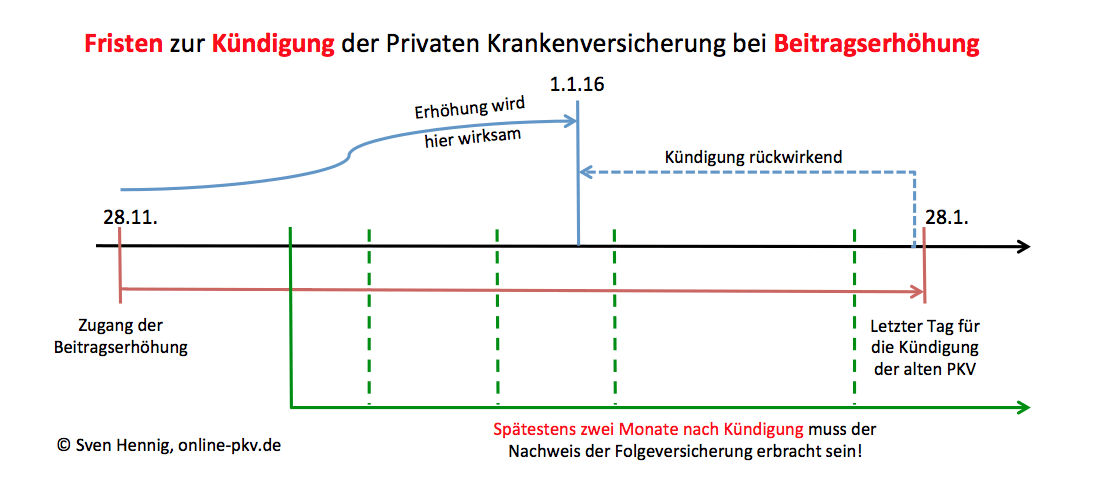

Die meisten Gesellschaften haben die Mitteilungen zur Beitragserhöhung Ende November, Anfang Dezember verschickt. Wer also seinen Versicherungsschutz beenden möchte, der muss sich an die Regeln des § 205 des VVG halten, dort heisst es:

(4) Erhöht der Versicherer auf Grund einer Anpassungsklausel die Prämie oder vermindert er die Leistung, kann der Versicherungsnehmer hinsichtlich der betroffenen versicherten Person innerhalb von zwei Monaten nach Zugang der Änderungsmitteilung mit Wirkung für den Zeitpunkt kündigen, zu dem die Prämienerhöhung oder die Leistungsminderung wirksam werden soll.

So haben Sie also ab dem ZUGANG der Erhöhungsmitteilung ZWEI Monate Zeit sich anderweitig zu entscheiden und können (wenn nach dem 1.1.) rückwirkend zum 1. Januar kündigen. Der Zugang der Beitragserhöhung ist in der Regel schwer zu beweisen. Der Versicherer kann meist nur nachweisen, das er diese verschickt hat, oder zumindest das er alle anderen Briefe zur Post gegeben hat. Allein das reicht als Zugang nicht aus. Dennoch glauben auch viele Gerichte dem Versicherer und unterstellen einen Zugang 2-3 Tage nach dem Absenden des Briefes. (–> Was, wenn ich meine Beitragserhöhung nicht bekommen haben?)

Merken Sie also erst im Januar auf Ihrem Konto, das der Betrag sich erhöht hat, fragen Sie den Versicherer. Dieser wird Ihnen dann meist die Anpassung noch einmal zusenden (müssen), der nun erfolgte Zugang ist der Beginn der zweimonatigen Frist. Verlassen Sie sich aber nicht hierauf, denn wer es erhalten hat, aber anders behauptet und vielleicht sogar schon mit dem Versicherer telefoniert hat um nach Alternativen zu fragen, der lügt. Das sollte in einem langjährigen Vertragsverhältnis keine Basis sein. Haben Sie die Erhöhung also wirklich nicht erhalten, fragen Sie nach.

Doch da ist noch was- die Folgeversicherungsbestätigung!

Doch da ist noch was- die Folgeversicherungsbestätigung!

Es reicht aber nicht aus einfach zu kündigen, das war vor Jahren mal genug. Heute müssen Sie auch noch nachweisen anderweitig versichert zu sein. Der § 205 regelt auch das, dazu heisst es:

(6) Abweichend von den Absätzen 1 bis 5 kann der Versicherungsnehmer eine Versicherung, die eine Pflicht aus § 193 Abs. 3 Satz 1 erfüllt, nur dann kündigen, wenn er bei einem anderen Versicherer für die versicherte Person einen neuen Vertrag abschließt, der dieser Pflicht genügt. Die Kündigung wird nur wirksam, wenn der Versicherungsnehmer innerhalb von zwei Monaten nach der Kündigungserklärung nachweist, dass die versicherte Person bei einem neuen Versicherer ohne Unterbrechung versichert ist; liegt der Termin, zu dem die Kündigung ausgesprochen wurde, mehr als zwei Monate nach der Kündigungserklärung, muss der Nachweis bis zu diesem Termin erbracht werden.

Diese Frist beginnt dann, wenn Sie Ihre Kündigung erklärt haben. Nun haben Sie zwei Monate Zeit sich um den Nachweis zu kümmern und diesen an den alten Versicherer zu übersenden. Passiert dieses rechtzeitig, so endet ihr Versicherungsschutz zum Wirksamwerden der Erhöhung, also meist zum 01. Januar. Vergessen Sie den Nachweis aber, so besteht der alte Versicherungsschutz weiter und Sie haben im schlimmsten Fall zwei Verträge, also ACHTUNG!

Mein(e) Kind(er) sind auch bei mir versichert, können diese auch kündigen?

Oftmals ist nicht nur eine Person in der PKV versichert. Da sind Kinder, Jugendliche oder die Partner(in) mitversichert. Dennoch werden nicht alle Versicherungen und Tarife gleichzeitig erhöht und es kann durchaus passieren, das nur Ihr Tarif angepasst wird, Sie aber alle wechseln möchten. Auch hierfür schauen wir wieder in den § 205 und die dortigen Regelungen:

(…) kann der Versicherungsnehmer hinsichtlich der betroffenen versicherten Person innerhalb von zwei Monaten nach Zugang der Änderungsmitteilung mit Wirkung für den Zeitpunkt kündigen

Gekündigt werden kann immer nur das, was auch erhöht wurde, wobei die Pflegepflichtversicherung der Krankenversicherung folgt. Auch hinsichtlich eines bestehenden Krankentagesgeldes gibt es unterschiedliche (Gerichts-)Auffassungen. Sollten Sie dieses mit Wechseln wollen und das Krankentagegeld ein Baustein in Ihrem Vertrag sein, so kündigen Sie den Baustein bitte mit. Hier wäre aber auch durchaus denkbar, das der Versicherer hier diskutiert, was beim Wechsel generell nur unter bestimmten Umständen ein Problem wäre, hier mehr aber in einer Beratung.

Kündigen Sie ihren Schutz und der Tarif des Kindes blieb stabil, so kann dieser nicht automatisch mit gekündigt werden. Gerade bei Kindern lassen viele diese aber “ziehen”, wenn die Eltern gehen. Daher ist es hier ein Versuch wert, einen Rechtsanspruch gibt es aber nicht.

Der Versicherer will aber mein Kind nun auch kündigen, weil es nicht allein versichert werden kann?

Weil Kinder für die PKV aber eher ein “nicht so beliebtes” Klientel sind und sich die Prämien oft für die Versicherer nicht rechnen, so kommen einige Versicherer auf kreative Ideen. So schrieb ein Stuttgarter Versicherer vor kurzem seinem Kunden, er müsste nun für das Kind auch neuen Schutz besorgen und das Kind können nicht allein versichert bleiben, wenn der Versicherungsnehmer selbst woanders hin ginge.

Das ist UNISNN! Kündigen Sie nur Ihren Versicherungsschutz und möchten Ihr Kind da lassen (zum Beispiel wegen Vorerkrankungen, einer laufenden Kieferorthopädie oder warum auch immer), so können Sie das tun. Dabei ist es vollkommen egal ob dem Versicherer das passt oder ob dieser eigentlich Kinder gar nicht allein versichert. (–> Übersicht wer Kinder allein versichert) Es besteht KEINERLEI Pflicht das Kind zum neuen Versicherer mitzunehmen, es ändert nichts, aber auch gar nichts am bestehenden Schutz des Kindes und auch nicht am Arbeitgeberzuschuss!

Noch einige Informationen:

Machen Sie nichts voreilig. Sollten Sie den Versicherer wechseln wollen, haben Sie in den meisten Fällen noch bis Ende Januar Zeit und können somit in Ruhe entscheiden.

Vordrucke zur Kündigung der PKV finden Sie im Downloadbereich

Wichtig ist nur eins: Überlegen Sie gut und lassen sich ausführlich beraten. Lesen Sie Bedingungen, verstehen Sie was Sie abschließen und nutzen Sie die Expertise von spezialisierten Kollegen. Wenn Sie Fragen haben, fragen Sie bitte! –> Beratung und –> Anfrage zur PKV