… und warum dieses eine gute Idee sein kann, lesen Sie in diesem Beitrag. Die Arbeitgebererstattung PKV Selbstbeteiligung ist in diesem Beitrag unser Thema. Bereits im Jahr 2009 habe ich hierzu einen Beitrag veröffentlicht und es häufen sich die Anfragen vor dem Hintergrund “ist das denn noch aktuell” und wo steht das, wie geht das, was kann/ muss ich meinem Arbeitgeber schicken und sagen. Da das Jahresende nun wieder naht und Macheiner sich nun Gedanken zu dem Einreichen der Rechnungen in der Privaten Krankenversicherung macht, hier einige Hinweise und die Beantwortung der mistgestellten Fragen. In diesem Beitrag finden Sie insbesondere Informationen und Antworten zu den folgenden Fragen:

Was ist die Selbstbeteiligung?

Kann der Arbeitgeber diese steuerfrei erstatten?

Wo ist das gesetzlich geregelt?

Was muss ich für Unterlagen besorgen?

Wie wirkt sich die steuerfreie Erstattung aus?

1.) Selbstbeteiligung in der privaten Krankenversicherung

Eine Selbstbeteiligung ist ein Eigenanteil in der privaten Krankenversicherung, welcher auf einen absoluten oder prozentualen Betrag festgelegt ist. Der Gesetzgeber hat zudem den maximalen Betrag einer möglichen Selbstbeteiligung in jedweden Tarifen der PKV (nach 2012) auf einen Maximalbetrag von 5.000 € gedeckelt.

Diese Selbstbeteiligung muss der Arbeitnehmer aber allein zahlen. Der Arbeitgeber hat zwar die Verpflichtung (gem. § 257 SGB V) einen Arbeitgeberzuschuss zu zahlen und damit die Hätte des Beitrages zu erstatten. Die Höchstbeiträge für diesen Zuschuss ändern sich, welche Werte in 2023 gelten finden Sie im Beitrag zu dem

Wer aber nun den Arbeitgeber noch etwas mehr beteiligen möchte, der kann eine andere Möglichkeit nutzen. Die Erstattung der Selbstbeteiligung.

2.) Arbeitgebererstattung PKV Selbstbeteiligung

Ja, kann er, wenn er denn will. Eine Verpflichtung zur Erstattung der Selbstbeteiligung gibt es nicht, aber manchmal ist es bei den Gehaltsverhandlungen durchaus ein Argument sich hier eine weitere “Leistung” vom Arbeitgeber zu holen. ABER ACHTUNG, es geht nicht pauschal und ist an Voraussetzungen gebunden. Bei der Erstattung sind einige Voraussetzungen zu beachten.

a.) es darf nur die tatsächlich in Anspruch genommene Leistung erstattet werden, also eine SB muss verbraucht sein (nur eine im Vertrag zu haben, reicht nicht aus)

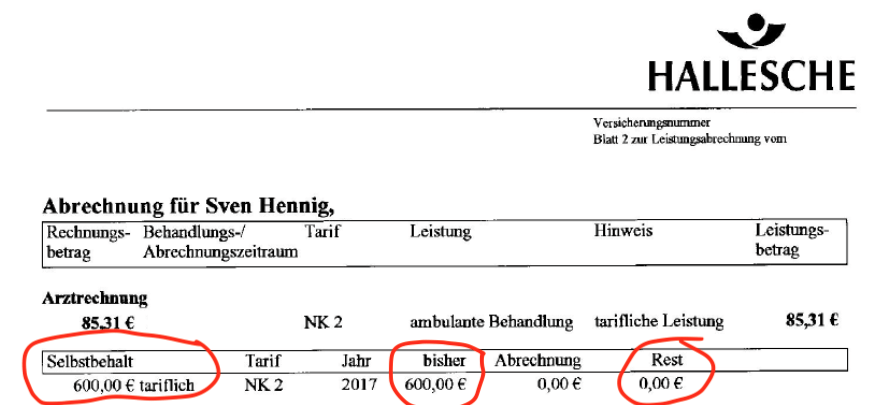

b.) Rechnungen müssen wirklich eingereicht sein, der Versicherer bestätigt dann den “Verbrauch” der Selbstbescheinigung. Dabei kann dieses erst rückwirkend erfolgen. Sie können als so genannte Bescheinigung aber auch die Leistungsabrechnung verwenden, welche Ihnen den Abzug der SB ausweist. Zum Beispiel so:

c.) Der Versicherer muss also bestätigen, die SB wurde verbraucht und wir hätten den Betrag erstattet, wäre da nicht die vertraglich vereinbarte Selbstbeteiligung gewesen.

d.) Der maximale, steuerfrei zu erstattende Betrag (rückwirkend) ist auf einen Höchstbetrag von 600 € pro Jahr begrenzt. Es kann also im Januar erfüllt sein, oder auch erst im Dezember. Grundlage finden Sie unten unter Punkt 3.)

3.) Wo ist das gesetzlich geregelt?

Regelungen finden sich hier im SGB V (für den AG Zuschuss) und in den so genannten Lohnsteuerrichtlinien 2015 (gelten aktuell noch) und haben hiermit so eine Bildung für die Finanzämter. Das bedeutet nicht, dass nicht ein Sachbearbeiter es dennoch erstmal ablehnen kann, dieses sollte dann ggf. mit Hilfe der steuerberatenden Berufe weiter verfolgt werden.

R 3.11 LStR 2015 – Beihilfen und Unterstützungen, die wegen Hilfsbedürftigkeit gewährt werden (§ 3 Nr. 11 EStG)

Beihilfen und Unterstützungen aus öffentlichen Mitteln

(1) Steuerfrei sind

(2) Unterstützungen, die von privaten Arbeitgebern an einzelne Arbeitnehmer gezahlt werden, sind steuerfrei, wenndie Unterstützungen dem Anlass nach gerechtfertigt sind, z. B. in Krankheits- und Unglücksfällen.

Voraussetzung für die Steuerfreiheit ist, dass die Unterstützungen

1. aus einer mit eigenen Mitteln des Arbeitgebers geschaffenen, aber von ihm unabhängigen und mit ausreichender Selbständigkeit ausgestatteten Einrichtung gewährt werden. Das gilt nicht nur für bürgerlich-rechtlich selbständige Unterstützungskassen, sondern auch für steuerlich selbständige Unterstützungskassen ohne bürgerlich-rechtliche Rechtspersönlichkeit, auf deren Verwaltung der Arbeitgeber keinen maßgebenden Einfluss hat; 2. aus Beträgen gezahlt werden, die der Arbeitgeber dem Betriebsrat oder sonstigen Vertretern der Arbeitnehmer zu dem Zweck überweist, aus diesen Beträgen Unterstützungen an die Arbeitnehmer ohne maßgebenden Einfluss des Arbeitgebers zu gewähren; 3. vom Arbeitgeber selbst erst nach Anhörung des Betriebsrats oder sonstiger Vertreter der Arbeitnehmer gewährt oder nach einheitlichen Grundsätzen bewilligt werden, denen der Betriebsrat oder sonstige Vertreter der Arbeitnehmer zugestimmt haben.

Die Voraussetzungen des Satzes 2 Nr. 1 bis 3 brauchen nicht vorzuliegen, wenn der Betrieb weniger als fünf Arbeitnehmer beschäftigt.

Die Unterstützungen sind bis zu einem Betrag von 600 Euro je Kalenderjahr steuerfrei.

Der 600 Euro übersteigende Betrag gehört nur dann nicht zum steuerpflichtigen Arbeitslohn, wenn er aus Anlass eines besonderen Notfalls gewährt wird.

Bei der Beurteilung, ob ein solcher Notfall vorliegt, sind auch die Einkommensverhältnisse und der Familienstand des Arbeitnehmers zu berücksichtigen; drohende oder bereits eingetretene Arbeitslosigkeit begründet für sich keinen besonderen Notfall im Sinne dieser Vorschrift.

Steuerfrei sind auch Leistungen des Arbeitgebers zur Aufrechterhaltung und Erfüllung eines Beihilfeanspruchs nach beamtenrechtlichen Vorschriften sowie zum Ausgleich von Beihilfeaufwendungen früherer Arbeitgeber im Falle der Beurlaubung oder Gestellung von Arbeitnehmern oder des Übergangs des öffentlich-rechtlichen Dienstverhältnisses auf den privaten Arbeitgeber, wenn Versicherungsfreiheit in der gesetzlichen Krankenversicherung nach § 6 Abs. 1 Nr. 2 SGB V besteht.

4.) Was muss ich für Unterlagen besorgen?

Zunächst einmal müssen Sie nachweisen, dass diese Selbstbeteiligung auch angefallen ist, wie eben bereits geschrieben. Dazu kann die oben genannte Bescheinigung einer Leistungsauszahlung genutzt werden, wenn diese klar ausweist wie hoch der Betrag für die jährliche Selbstbeteiligung ist UND das diese auch genutzt wurde.

Alternativ kann die private Krankenversicherung auch bestätigen, dass die Selbstbeteiligung auch “verbraucht wurde”.

Dazu muss der Arbeitgeber natürlich wollen. Dann ist diese Bescheinigung bei dem Arbeitgeber oder dem zuständigen Lohnbüro einzu

reichen und wird von dort mit der nächsten Lohnabrechnung erstattet. Einige Arbeitgeber erstatten das auch erst mit der Abrechnung Dezember, das ist aber abhängig von der individuellen Vereinbarung.

5.) Wie wirkt sich die Arbeitgebererstattung PKV Selbstbeteiligung steuerlich aus?

Generell ist es bekanntlich immer schön ein zusätzliches Einkommen bzw. eine zusätzliche Einnahme zu haben. Aber auch für den Arbeitgeber kann sich das durchaus rechnen, denn er schafft hier einen Mehrwert und bindet seine Mitarbeiter.

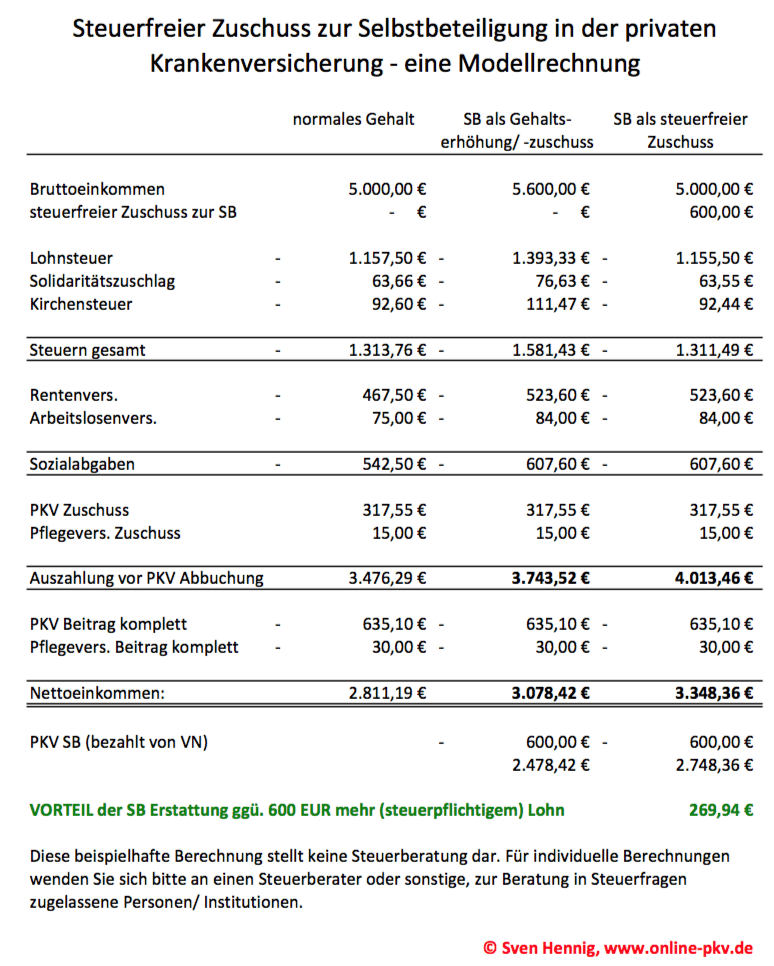

Natürlich kann er auch im Dezember einfach sagen: “Hey, ich zahle Euch 600 € mehr Gehalt oder ein höheres Weihnachtsgeld”. Will er das aber nicht, oder zahlt er einen festen Betrag als Weihnachtsgeld, kann es auch hier sinnvoll sein zu prüfen, dieses zu reduzieren und dafür (wenn der Kunde eine Selbstbeteiligung hat und diese auch ausgenutzt ist) diesen Betrag als “SB Erstattung” zu zahlen. Im folgenden Beispiel sehen Sie, wie sich die Beträge verändern. Links die normale Lohnabrechnung.

In der Mitte die Berechnung, falls der Arbeitgeber diesen Betrag einfach als “Geschenk” auszahlen will und den Betrag von max. 600 € als Lohn mit auszahlt. In der rechten Spalte dagegen findet sich der reduzierte Lohnsteuer-/ Soli-/ Kirchensteuerbetrag, denn hier erfolgt die Zahlung nicht als Lohn, sondern als Erstattung der PKV-SB.

Wie einfach zu erkennen, spart es unserem Musterkunden an Lohn-/Kirchensteuer und Soli zusätzlich einen Betrag von 269 €. Damit hat er unter dem Strich nicht nur die Selbstbeteiligung erstattet, sondern gleich auch noch einen Steuervorteil genossen.

ACHTUNG!

Haben Sie einen Vertrag mit einer kleineren SB, so ist auch nur diese maximal zu erstatten. Wichtig ist hier immer die Obergrenze, entweder der maximal bezahlte Betrag zur jährlichen Selbstbeteiligung, oder aber die 600 €, je nachdem was zuerst erreicht ist.

Bestehen auch separate Selbstbeteiligungen für Kinder, so sollten diese im Rahmen der Höchstgrenzen auch erstattet werden können, wenn aufgebracht. Eine Erhöhung der Selbstbeteiligung um mehr Zuschuss zu bekommen ist aber in den meisten Fällen nicht sinnvoll, da sich dieses auch auf den Arbeitgeberzuschuss, die Lohnsteuer, die Beitragsrückerstattung und weitere Faktoren auswirkt.