KFO, drei Buchstaben die oft harmlos klingen, dann aber doch am Ende ins Geld gehen und manchmal Familien an die Grenze dessen bringen, was diese zu leisten in der Lage sind. Gerade bei mehreren Kindern und dem damit höheren Bedarf an Behandlung, sind die Kosten schnell im vierstelligen Bereich. Einige Kassen haben diese Leistungen jedoch verbessert und bieten Ihren Kunden mehr Versorgung. Da die Fragen immer wieder kommen, hier mal einige weitere Hinweise und Möglichkeiten der Absicherung.

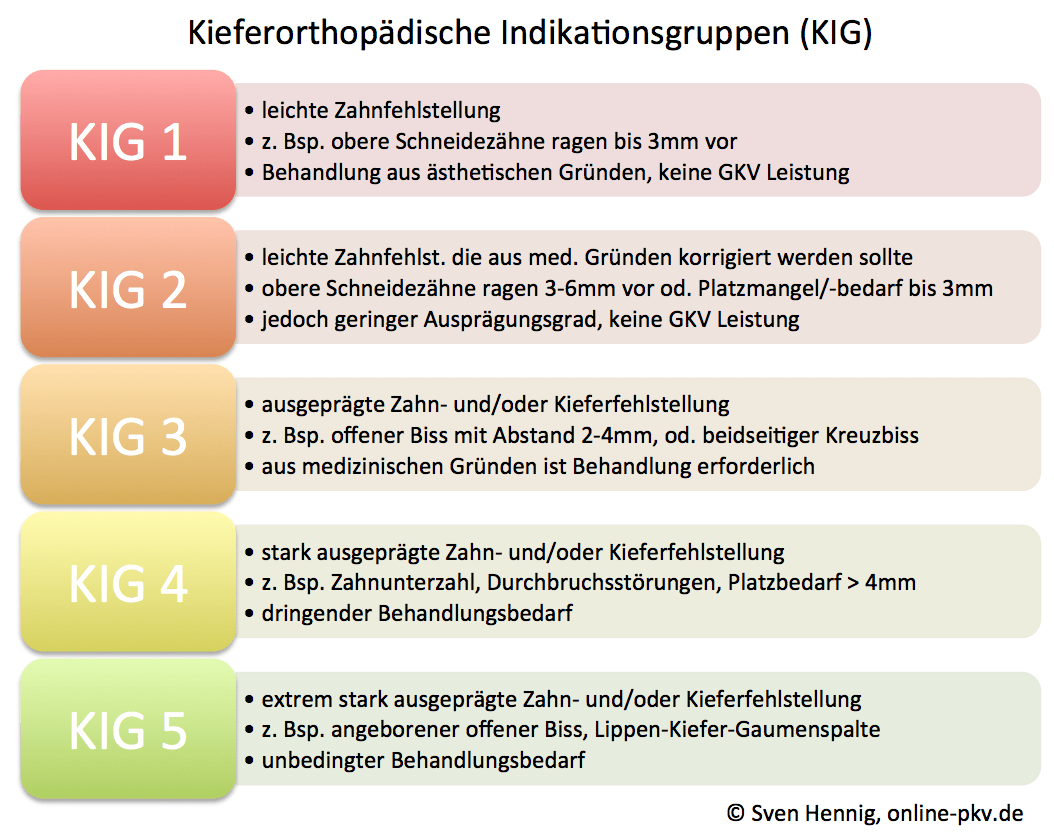

KIG- Kieferothopädische Indikationsstufen (I-V)

Die Behandlungsbedürftigkeit ist in verschiedene Stufen eingeteilt. Je nachdem welche Art der Zahnfehlstellung vorliegt, welche konkreten Beschwerden und Befunde bestehen, danach lassen sich diese in unterschiedliche Gruppen einteilen. Hiernach richtet sich am Ende auch, welche Erstattungen die gesetzlichen Krankenkasse leisten bzw. wie hoch Erstattungen privater Zusatzversicherungen sein können und werden. Die Techniker Krankenkasse hat eine detaillierte Übersicht hierzu veröffentlicht, welche unter dem Link abgerufen werden kann.

1.) Grundversorgung der Gesetzlichen Krankenkasse (GKV)

Die gesetzlichen Kassen leisten, abhängig von der KIG und abhängig vom Alter des Versicherten unterschiedlich viel. Vereinfacht kann festgehalten werden, KIG I und II bedeutet keine Leistung in der GKV, KIG III bis V jedoch schon. Eine weitere Voraussetzung ist zudem, das der Versicherte das 18. Lebensjahr noch nicht erreicht hat. (Ausnahmen bei schweren Kieferverformungen, die sowohl kieferchirurgisch als auch –orthopädisch behandelt werden sollten)

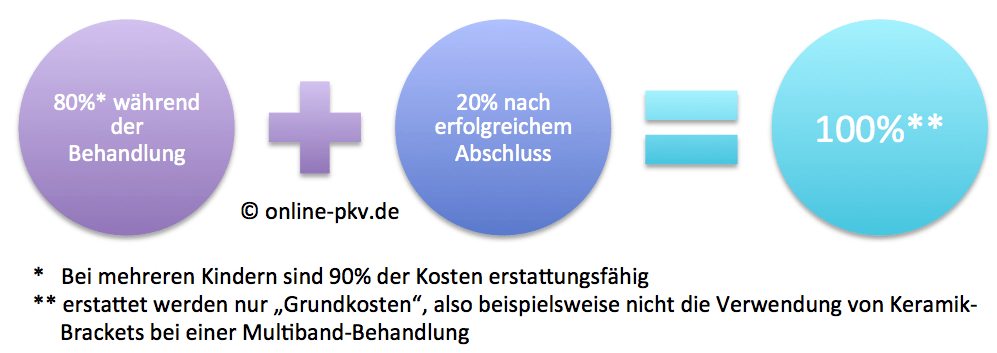

Ist dei GKV generell leistungspflichtig, so wird immer das bezahlt, was medizinisch notwenig und wirtschaftlich ist, also nicht das was der Zahnarzt unter Umständen empfiehlt oder für sinnvoll hält, auch nicht das was der Patient für gut befindet oder was ihm besser gefällt. Geleistet wird also für die Regelversorgung, dabei wie folgt:

2.) Sonderverträge einiger Gesetzlicher Kassen (in Bayern)

Nach §73c SGB V ist es Gesetzlichen Kassen möglich, besondere Behandlungsverträge zu schließen. Dieses ist in Bayern geschehen, so sind derzeit folgende Kassen beteiligt. LINK

BKK Salzgitter, BKK Publik, energie-BKK, BKK TUI, BKK ALP plus, BKK VICTORIA und D.A.S., E.ON Betriebskrankenkasse, BKK vor Ort, Vaillant BKK, BKK Merck, BKK PricewaterhouseCoopers, BKK Ernst & Young, BKK MAHLE, WMF BKK, BKK Würth, BKK MAN und MTU München, Audi BKK, BKK TEXTILGRUPPE HOF, BKK Kassana, BKK N-ERGIE, SKD BKK, BKK KBA, BKK FTE, BKK KRONES, BKK Faber-Castell & Partner, BKK STADT AUGSBURG

Gegenüber der GKV Grundversorgung ergeben sich hier folgende Verbesserungen:

in der Regel nicht mehr als 30 Minuten Wartezeit je Behandlungstermin in der Praxis

Kostenübernahme einer professionellen Zahnreinigung pro Jahr bei festsitzenden Spangen

Kostenübernahme für verschiedene Spezialbrackets und hochelastische, zahnschonende Nickel-Titan-Drähte

Bei Komplikationen wird ein unabhängiger Qualitätsausschuss für Sie tätig.

keine zeitlichen Lücken durch qualifizierte Vertretungen bei kieferorthopädischen Behandlungen

ausführliche Beratung durch den Kieferorthopäden oder Zahnarzt während der gesamten Behandlung

Auch wenn ich meine, gerade die letzten beiden Punkte sollten eh selbstverständlich sein, so sind diese doch in dem Sondervertrag geregelt. Auch bei dieser verbesserten Versorgung gilt die Nichtleistung bei KIG I und II, ebenso wie die nicht mögliche Erstattung bei weiteren, zahnschonenden Maßnahmen über die Grundversorgung hinaus. Link zu Infos der teilnehmenden Audi BKK

3.) Verbesserte Versorgung durch private Zusatzversicherungen

Der Markt der privaten Versicherungen (als Ergänzung zur GKV) ist relativ überschaubar. Ein Beispiel für eine solche ergänzende Versorgung (die aber bis zum 7. Lebensjahr abgeschlossen sein muss) ist die Württembergische mit dem Tarif SGKU. Dieser Leistet als Ergänzung für die Mehrkosten gegenüber der GKV Versorgung,

Leistungen bei bestehendem Leistungsanspruch gegenüber der GKV

Erstattungsfähig sind 80% der Aufwendungen für kieferorthopädische Behandlungen, soweit diese nicht unter den Leistungsanspruch gegenüber der GKV fallen (Mehrkosten) . Die Erstattung der Aufwendungen ist begrenzt auf einen erstattungsfähigen Rechnungsbetrag von 2 000 Euro . Die maximal mögliche Erstattung beträgt demnach 1 600 Euro.

Wer seinem Kind jedoch auch KFO Leistungen ermöglichen möchte (und diese nicht selbst zahlen kann oder will), die zum Beispiel in der KIG I und II erfolgen sollen, für den gilt folgendes:

Leistungen ohne bestehendem Leistungsanspruch gegenüber der GKV

Erstattungsfähig sind 80% der Aufwendungen für kieferorthopädische Behandlungen, soweit hierfür insgesamt kein Leistungsanspruch gegenüber der GKV besteht . Die Erstattung der Aufwendungen ist begrenzt auf einen erstattungsfähigen Rechnungsbetrag von 4 000 EUR . Die maximal mögliche Erstattung beträgt demnach 3 200 EUR.

4.) Versorgung als Privat versichertes Kind

Zunächst kann nicht jedes Kind in die PKV und selbst wenn es kann, muss es nicht. Mehr dazu in meinem Beitrag “Mein Kind muss ja dann auch in die PKV“. Anders als in der GKV ist die Erstattungsleistung in der privaten Krankenversicherung anders und keineswegs einheitlich geregelt. Ist die Maßnahme hier medizinisch notwenig, so wird gemäß Tarif geleistet. Das kann eine Leistung bis zu 100% sein, muss es aber nicht. In den meisten Tarifen gilt auch hier das Höchstalter von 18 Jahren zu Behandlungsbeginn, oder ein Unfall als Ursache bei späteren Behandlungsmaßnahmen.

Die Erstattungen sind dann davon abhängig, wie der Tarif diese regelt. Beispiele können so aussehen:

sowie 90% für Zahn- und Kieferregulierung (kieferorthopädische Behandlung). Für die Erstattung gelten folgende erstattungsfähige Rechnungshöchstbeträge: – vom 1. bis 3. Kalenderjahr insgesamt 10.000,00 EUR, – ab 4. Kalenderjahr unbegrenzt

oder

Kieferorthopädische Maßnahmen – zu 80 %, wenn dem Versicherer vor Beginn der kieferorthopädischen Maßnahme ein Heil- und Kostenplan vorgelegt wurde und der Versicherer hierzu eine Kostenzusage erteilt hat, ansonsten nur zur Hälfte des vorgenannten Erstattungssatzes

Fazit und Wann abschließen?

Die Versorgung bei Kieferorthopädischen Leistungen ist in der GKV nicht immer ausreichend, teilweise durch Sonderverträge verbessert. Dennoch besteht bei KIG I und II eine recht ordentliche finanzielle Belastung, oder man kann sich diese Versorgung nicht leisten, was auch nicht der Weg ist. Ob eine Zusatzversicherung für Ihr Kind sinnvoll ist und wann diese abzuschließen ist, das besprechen wir gern RECHTZEITIG vorher. Denn: Sobald eine Behandlung antraten ist (und das ist diese auch wenn der Arzt sagt “da müsste man mal was tun”), dann ist es zu spät, wie ein Kollege neulich in einer geschlossenen Gruppe bei Facebook fragte.

Guten Abend! Tochter meiner Kundin braucht eine Zahnspange. Zahnzusatz nicht vorhanden, Behandlung ist definitiv angeraten… Gibt es einen VR der hier noch einspringt? Zuzahlung zur Klammer über 2.000 Euro…

Antwort: Nein, keine legale. 🙂

Gut zu wissen, was für Vorteile eine Zusatzversicherung hat. Eine Zahnzusatzversicherung finde ich sehr sinnvoll. Hat mir auch meine Kieferorthopädin empfohlen.

Lieber Hr. Schneider, das freut mich ja sehr, dass Ihnen der Artikel geholfen hat. Dennoch ist die Kommentarfunktion nicht zum Erhaschen von Links gedacht, auch nicht von der KFO Praxis. ich habe den Link daher entfernt