Ein immer wiederkehrendes Szenario und leider häufen sich die Fälle derzeit mal wieder. Ich möchte und werde hier keine Namen von einigen Vertrieben oder gar Namen einzelner Berater nennen und sicherlich ist nicht immer der Berater (mit-) schuld. Dennoch gab es in den ersten vier Wochen des Jahres einige Hilferufe von Menschen, welche den Blog hier lesen oder einfach durch Google bei der Suche hier landeten.

Es geht um Rücktritte, Anfechtungen, rückwirkende Risikozuschläge (nennt sich dann auch rückwirkende Vertragsanpassung) und weitere Fälle. Eines haben aber alle gemeinsam. Zunächst einmal ist der Versicherungsschutz keinesfalls mehr wie er war. Mit dem ersten Schreiben des Versicherers kommt das böse Erwachen und die Ratlosigkeit, daher möchte ich diesen Beitrag nutzen um einige grundlegende Fragen zu beantworten.

Eines ist auch klar, ohne jemanden „der sich damit (wirklich) auskennt“ wird es kaum gehen, allein hier zu agieren macht es in vielen Fällen noch schlimmer. Daher sind der Berater, Rechtsanwälte aber auch Versicherungsberater mit einer Spezialisierung auf die Private Krankenversicherung oder zumindest auf Rücktritt und Anzeigepflichtverletzung die richtigen Ansprechpartner. Doch einige allgemeine Fragen lassen sich durchaus auch allgemein beantworten und schaffen zumindest weitere Klarheit. Generell gilt: Auch der Versicherer hat zunächst einmal kein Interesse an einem Rücktritt oder einer rückwirkenden Anfechtung eines Vertrages. Schließlich macht es ihm Arbeit, der Kunde hat Ärger und „Stress“ und so wird dieses vorher genau geprüft. Auf der anderen Seite sind Versicherer auch für Ihr Kollektiv aller Versicherten verantwortlich und so müssen diese im Interesse aller handeln. Daher gilt es zu überprüfen ob die Angaben im Antrag richtig und vollständig gemacht wurden.

Zunächst geht es also um die Frage nach den unterschiedlichen Begriffen. Daher greife ich diese auf und versuche einen kurzen Überblick mit den passenden Paragraphen zu geben.

Der Rücktritt vom Vertrag

Grundlage für einen solchen Rücktritt ist der Paragraph 19 des Versicherungsvertragsgesetzes (VVG). Hier regelt der Gesetzgeber was passiert, hat der Antragsteller unrichtige oder nicht vollständige Angaben über seinen Gesundheitszustand gemacht.

§ 19 Anzeigepflicht

(1) Der Versicherungsnehmer hat bis zur Abgabe seiner Vertragserklärung die ihm bekannten Gefahrumstände, die für den Entschluss des Versicherers, den Vertrag mit dem vereinbarten Inhalt zu schließen, erheblich sind und nach denen der Versicherer in Textform gefragt hat, dem Versicherer anzuzeigen. Stellt der Versicherer nach der Vertragserklärung des Versicherungsnehmers, aber vor Vertragsannahme Fragen im Sinn des Satzes 1, ist der Versicherungsnehmer auch insoweit zur Anzeige verpflichtet.

(2) Verletzt der Versicherungsnehmer seine Anzeigepflicht nach Absatz 1, kann der Versicherer vom Vertrag zurücktreten.

(3) Das Rücktrittsrecht des Versicherers ist ausgeschlossen, wenn der Versicherungsnehmer die Anzeigepflicht weder vorsätzlich noch grob fahrlässig verletzt hat. In diesem Fall hat der Versicherer das Recht, den Vertrag unter Einhaltung einer Frist von einem Monat zu kündigen.

(4) Das Rücktrittsrecht des Versicherers wegen grob fahrlässiger Verletzung der Anzeigepflicht und sein Kündigungsrecht nach Absatz 3 Satz 2 sind ausgeschlossen, wenn er den Vertrag auch bei Kenntnis der nicht angezeigten Umstände, wenn auch zu anderen Bedingungen, geschlossen hätte. Die anderen Bedingungen werden auf Verlangen des Versicherers rückwirkend, bei einer vom Versicherungsnehmer nicht zu vertretenden Pflichtverletzung ab der laufenden Versicherungsperiode Vertragsbestandteil.

(5) Dem Versicherer stehen die Rechte nach den Absätzen 2 bis 4 nur zu, wenn er den Versicherungsnehmer durch gesonderte Mitteilung in Textform auf die Folgen einer Anzeigepflichtverletzung hingewiesen hat. Die Rechte sind ausgeschlossen, wenn der Versicherer den nicht angezeigten Gefahrumstand oder die Unrichtigkeit der Anzeige kannte.

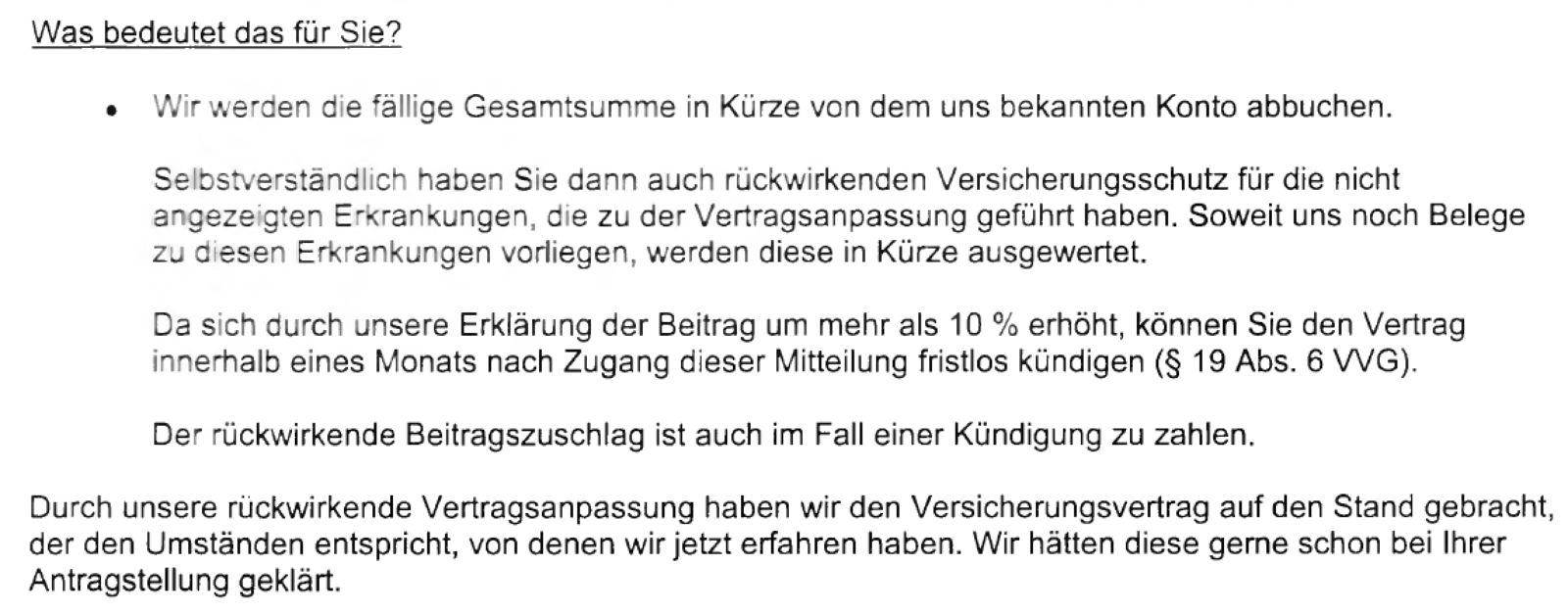

(6) Erhöht sich im Fall des Absatzes 4 Satz 2 durch eine Vertragsänderung die Prämie um mehr als 10 Prozent oder schließt der Versicherer die Gefahrabsicherung für den nicht angezeigten Umstand aus, kann der Versicherungsnehmer den Vertrag innerhalb eines Monats nach Zugang der Mitteilung des Versicherers ohne Einhaltung einer Frist kündigen. Der Versicherer hat den Versicherungsnehmer in der Mitteilung auf dieses Recht hinzuweisen.

Was bedeutet der Rücktritt nun für Sie als Kunden?

Zunächst einmal bedeutet der Rücktritt, der Vertrag hat nicht bestanden. Der Versicherer macht einen „Schritt zurück“ und tut so, als habe er mit Ihnen nie einen Vertrag geschlossen. Dadurch ergibt sich meist ein weiteres Problem, was ist mit den bereits bezahlten oder gerade eingereichten Rechnungen?

Der Versicherer bekommt in den meisten Fällen durch eingereichte Rechnungen Kenntnis von einer Erkrankung oder vermutet aufgrund eines Rezeptes oder einer anderen Verordnung eine schon bestehende und anzeigepflichtige Erkrankung. Nun muss er reagieren und dabei bestimmte Fristen beachten.

§ 21 Ausübung der Rechte des Versicherers

(1) Der Versicherer muss die ihm nach § 19 Abs. 2 bis 4 zustehenden Rechte innerhalb eines Monats schriftlich geltend machen. Die Frist beginnt mit dem Zeitpunkt, zu dem der Versicherer von der Verletzung der Anzeigepflicht, die das von ihm geltend gemachte Recht begründet, Kenntnis erlangt. Der Versicherer hat bei der Ausübung seiner Rechte die Umstände anzugeben, auf die er seine Erklärung stützt; er darf nachträglich weitere Umstände zur Begründung seiner Erklärung angeben, wenn für diese die Frist nach Satz 1 nicht verstrichen ist.

Tritt er [der Versicherer] nun vom Vertrag zurück, so hatten Sie nie einen. Also sind die bestehenden Rechnungen auch nicht zu bezahlen, da hier kein Vertrag und damit auch keine Leistungspflicht bestanden hat.

(2) Im Fall eines Rücktrittes nach § 19 Abs. 2 nach Eintritt des Versicherungsfalles ist der Versicherer nicht zur Leistung verpflichtet, es sei denn, die Verletzung der Anzeigepflicht bezieht sich auf einen Umstand, der weder für den Eintritt oder die Feststellung des Versicherungsfalles noch für die Feststellung oder den Umfang der Leistungspflicht des Versicherers ursächlich ist. Hat der Versicherungsnehmer die Anzeigepflicht arglistig verletzt, ist der Versicherer nicht zur Leistung verpflichtet.

Das ist insbesondere dann nicht nur ärgerlich sondern finanziell problematisch, falls der Versicherer schon Rechnungen erstattet hat. Und nein, eine Aufrechnung der Rechnungen mit den bereits bezahlten Beiträgen erfolgt nicht generell, sondern, diese Beiträge stehen dem Versicherer ggf. dennoch zu, obwohl Leistungen nicht erbracht werden müssen oder zurückgefordert werden. Das ist auch nachvollziehbar, denn wäre dem anders, dann könnte es der „böse Kunde“ genau darauf anlegen. Passiert mir was und es fällt nicht auf ist alles gut. Fällt es auf, so bekomme ich meine Beiträge wieder und zahle davon die Arztkosten (verbunden mit dem Risiko das es natürlich nicht reicht).

Tritt der Versicherer nicht zurück, weil weder vorsätzlich oder grob fahrlässig etwas falsch oder nicht angeben wurde, so besteht unter Umständen ein Kündigungsrecht.

(4) Das Rücktrittsrecht des Versicherers wegen grob fahrlässiger Verletzung der Anzeigepflicht und sein Kündigungsrecht nach Absatz 3 Satz 2 sind ausgeschlossen, wenn er den Vertrag auch bei Kenntnis der nicht angezeigten Umstände, wenn auch zu anderen Bedingungen, geschlossen hätte. Die anderen Bedingungen werden auf Verlangen des Versicherers rückwirkend, bei einer vom Versicherungsnehmer nicht zu vertretenden Pflichtverletzung ab der laufenden Versicherungsperiode Vertragsbestandteil.

Die Rechte bestehen nicht ewig

(3) Die Rechte des Versicherers nach § 19 Abs. 2 bis 4 erlöschen nach Ablauf von fünf Jahren nach Vertragsschluss; dies gilt nicht für Versicherungsfälle, die vor Ablauf dieser Frist eingetreten sind. Hat der Versicherungsnehmer die Anzeigepflicht vorsätzlich oder arglistig verletzt, beläuft sich die Frist auf zehn Jahre.

§ 22 Arglistige Täuschung

Das Recht des Versicherers, den Vertrag wegen arglistiger Täuschung anzufechten, bleibt unberührt.

Weiterhin kann ein Rücktritt aber dann ausgeschlossen sein, wenn der Versicherer den Vertrag damals auch dann angenommen hätte, wären ihm alle Umstände bekannt gewesen. Das ist meist im Nachhinein schwer zu überprüfen, denn wer weiss wie der Risikoprüfer entschieden hätte? Qualifizierte Berater haben aber hier durchaus Möglichkeiten eine solche Überprüfung zu erreichen, auch ist zu prüfen ob vielleicht heute ein solcher Kunde mit gleichen/ ähnlichen Vorerkrankungen versicherbar wäre, auch das hilft bei der Argumentation.

Die rückwirkende Vertragsanpassung

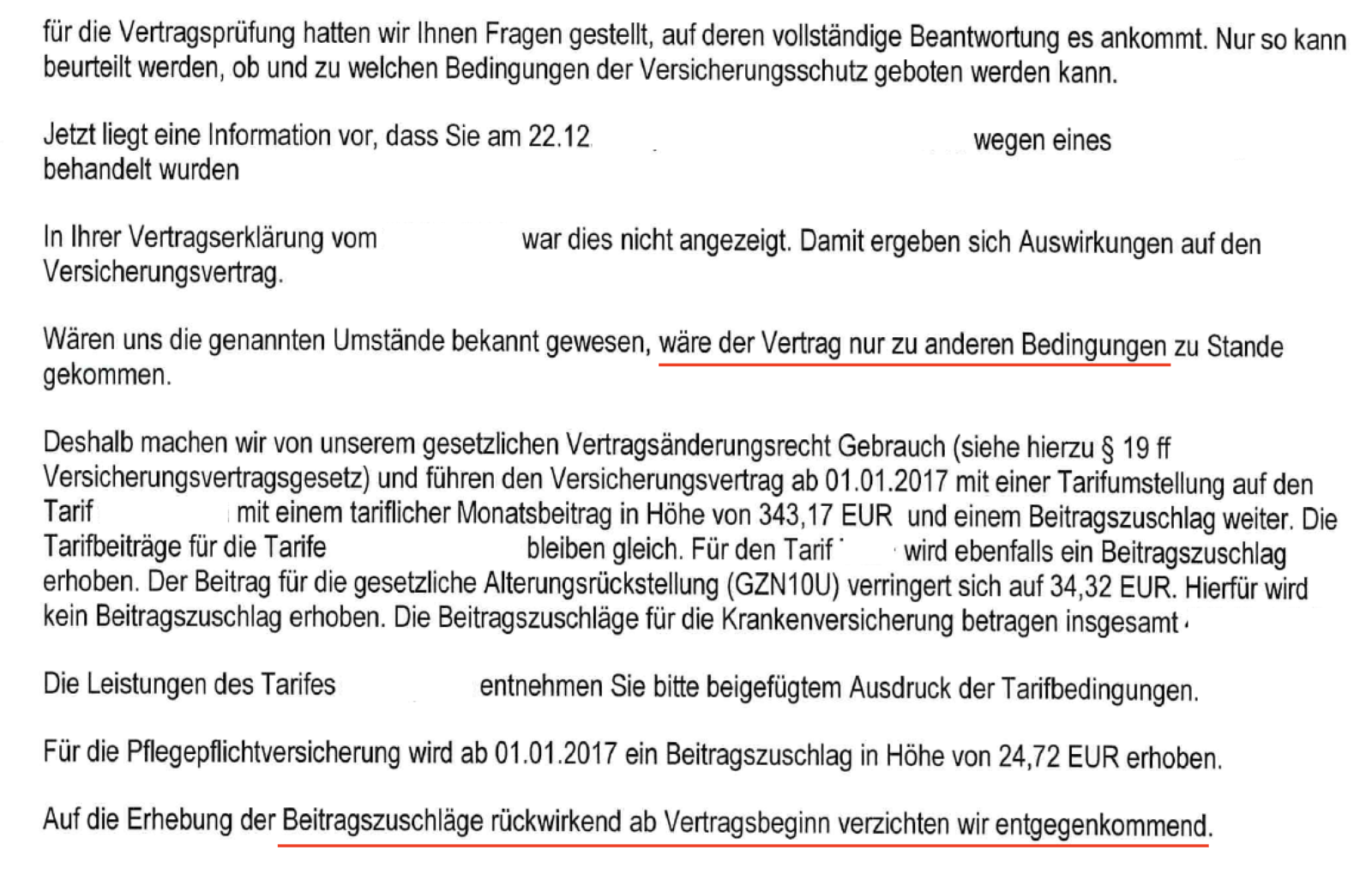

Kommt der Versicherer bei seiner Prüfung also zu dem Ergebnis eine solche Anpassung sei möglich und er hätte damals bei Vertragsschluss auch einen Risikozuschlag angeboten, so kommt diese Möglichkeit in Betracht und der Versicherer bietet diese (so er das erkennen kann) auch meist an. Auch im Nachhinein können weitere Befunde und Erklärungen dazu führen, ein solches Angebot noch zu erhalten. Hier sieht man sehr gut was alles machbar ist. Neben dem rückwirkenden Zuschlag (auf das rückwirkend würde der Versicherer im oben genannten Beispiel verzichten) kann auch eine Anpassung/ Reduzierung des Tarifes angeboten werden. War der Kunde/ die Kundin bisher in einem TOP Schutz mit vielen Leistungen und wird der Zuschlag dort sehr hoch, so wäre auch eine Reduzierung der Leistungen denkbar und daraus folgend ein kleinerer Zuschlag. Das beutetet nicht, der Versicherte muss dieses Angebot so nehmen, es bedeutet nur das der Versicherer ein Interesse an der weiteren Kundenbeziehung hat.

Hier sieht man sehr gut was alles machbar ist. Neben dem rückwirkenden Zuschlag (auf das rückwirkend würde der Versicherer im oben genannten Beispiel verzichten) kann auch eine Anpassung/ Reduzierung des Tarifes angeboten werden. War der Kunde/ die Kundin bisher in einem TOP Schutz mit vielen Leistungen und wird der Zuschlag dort sehr hoch, so wäre auch eine Reduzierung der Leistungen denkbar und daraus folgend ein kleinerer Zuschlag. Das beutetet nicht, der Versicherte muss dieses Angebot so nehmen, es bedeutet nur das der Versicherer ein Interesse an der weiteren Kundenbeziehung hat.

Es geht auch anders. In einem anderen Fall der an mich heran getragen wurde, wollte der Versicherer einen rückwirkenden Zuschlag, auch als die Kundin sich generell gegen den Versicherer entschied und die Kündigungsmöglichkeit nutzte:

Muss ich die Entscheidung denn so akzeptieren?

Ganz klar NEIN. Denn meist kommt der Versicherer durch eine Diagnose des Arztes auf einem Rezept, einer Rechnung oder sonstigen Leistungsfragen auf den Fall einer VVA, also einer vorvertraglichen Anzeigepflichtverletzung. Eine solche muss aber nicht zwingend vorliegen. Der Versicherer wertet nun die Unterlagen aus, die ihm vorliegen oder mit der Rechnung eingereicht wurden.

Oftmals passiert es aber durchaus, dass ärztliche Unterlagen nicht vollständig sind, falsche Angaben enthalten oder sonst fehlerhaft sind. Würden Sie nun die Entscheidung einfach so hinnehmen, dann zahlen Sie womöglich unnötig einen Zuschlag oder verlieren gar Ihren Versicherungsschutz.

Damit das nicht passiert, müssen auch hier alle Unterlagen in Kopie besorgt werden. Meist können Sie auch schon im Vorhinein etwas dafür tun, damit es gar nicht erst soweit kommt.

Prüfung ist normal und legitim- aber es gibt zwei Wege

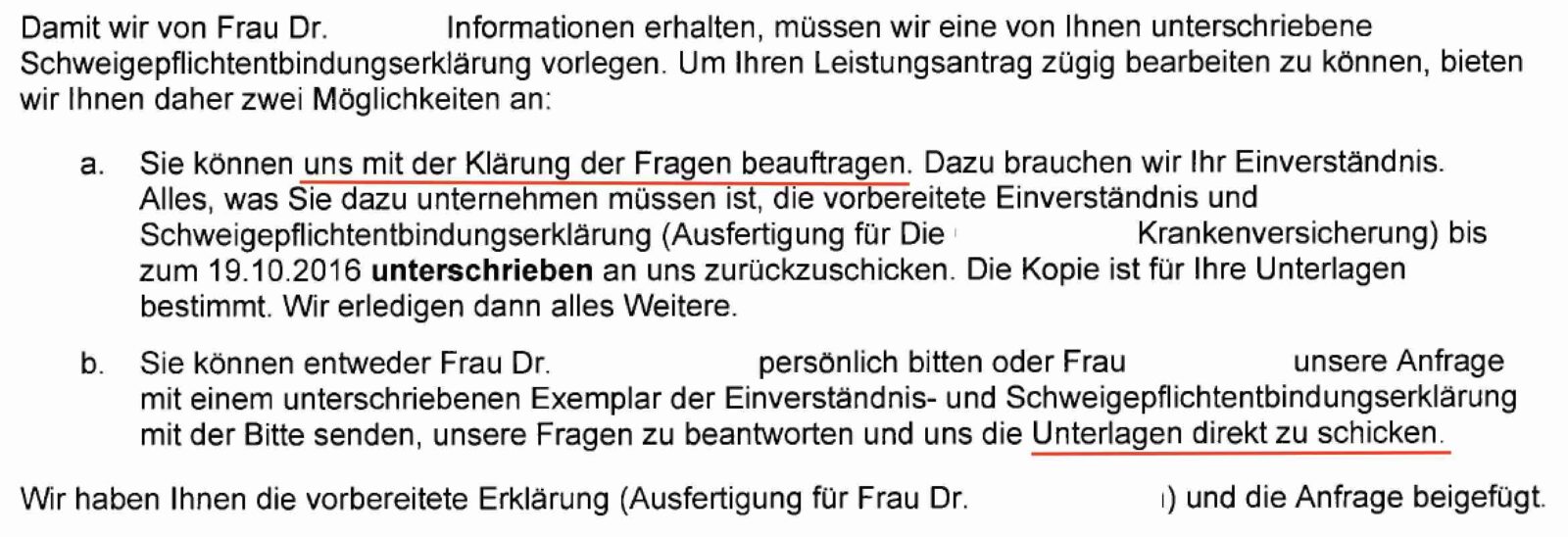

Wenn der Versicherer einen Anhaltspunkt oder Verdacht hat, dann fragt dieser nach. Das kann beim Arzt direkt passieren, oder bei Ihnen. Die Entscheidung welche Möglichkeit genutzt werden soll, die liegt ganz bei Ihnen. Oftmals sendet der Versicherer Ihnen eine “Entbindung von der Schweigepflicht” zu.

Klar, die Möglichkeit a.) klingt bequem. Sie müssen sich um nix kümmern, nur schnell die Erklärung unterschreiben. Das sollten Sie aber nicht tun, NIE!. Warum?

Nehmen wir einmal an die Arztakte enthält Untersuchungen und/ oder Behandlungen die gar nicht gemacht wurden, Diagnosen die der Arzt aus Abrechnungsgründen auf eine Rechnung geschrieben hat, Sie aber nie hatten und auch nicht kennen. Dieses kommt nun beim Versicherer an. Glauben Sie es macht es einfacher einen ausgesprochenen Rücktritt wieder rückgängig zu machen oder einen bereits erhobenen Zuschlag wieder zu beklommen? Sicher nicht!

Daher wählen Sie bitte immer die andere Variante. So haben Sie die Kontrolle über Ihre Daten und bekommen diese immer zuerst. Natürlich leiten Sie diese, wenn richtig, auch so an den Versicherer weiter. Fehler lassen sich aber so früh erkennen und auch rechtzeitig mit dem Arzt klären, BEVOR diese falschen Informationen beim Versicherer landen.

Auch kann es hilfreich Sein, nochmals die Arztakte anzufordern. Dazu habe ich in meinem Beitrag

bereits beschrieben was Sie tun müssen und Ihnen ein Musterformular zur Verfügung gestellt. Gleiches gilt im Übrigen auch für Krankenhäuser und andere Behandler.

Nochmals und um das klar zu stellen. Es geht keineswegs darum die Angaben mit dem Arzt zu “schönen” oder dem Versicherer falsche Informationen zu geben, es geht darum zu kontrollieren ob die Angaben so auch der Wahrheit entsprechen.

Fazit

Eine Überprüfung der Anzeigepflicht oder die “Androhung” einer solchen ist nicht schlimm. Besorgen Sie sich die Unterlagen, vergleichen diese mit den Angaben im Antrag und geben dem Versicherer die entsprechenden Informationen. Sollten Sie absichtlich etwas nicht angegeben haben, so müssen Sie nun wohl auch mit der Konsequenz leben, zu recht dann. Wenn es sich aber um eine vergessene “Kleinigkeit” handelt, so lassen Versicherer mit sich reden. Qualifizierte Berater, welche sich täglich mit solchen Fällen und deren Lösung beschäftigen können oft helfen.

Ist eine Kündigung unumgänglich und der Versicherer bietet nichts anderes an, oder Sie wollen einfach mit dem nichts mehr zu tun haben, so denken Sie bitte auch an die bestehende Versicherungspflicht und damit den “Zwang” eine Versicherung zu haben. Einen Antrag auf Basistarif müssen (fast) alle Versicherer annehmen, nur der der zurückgetreten ist nicht.

Auch bedeutet ein Rücktritt oder “Rauswurf” nicht zwangsläufig ein “Aus” bei allen Unternehmen. Die Risikoeinschätzungen sind so unterschiedlich, manche Erkrankungen haben von Annahme ohne Zuschlag über diverse Zuschlagshöhen bis hin zu Ablehnung alles. Daher- erst in Ruhe überlegen, alle Unterlagen besorgen, mit dem Berater eine Lösung erarbeiten und dann weiter sehen.