31.385 € Nachforderung aus falscher Familienversicherung

Es gibt so Tage, da wünschen sich einige nicht zum Briefkasten gegangen zu sein und dennoch verschiebt es das Problem doch nur und löst es nicht. Ein solcher Tag war vor kürzlich auch bei einer Fragenden, welche sich über den Live Chat hier auf der Seite an mich wandte und einige Fragen loswerden wollte, denn diese Post konnte sie sich nun so gar nicht erklären.

Was war genau passiert?

Die Tochter, mittlerweile schon 21 Jahre alt aber, bekam Post der gesetzlichen Krankenkasse. Diese wollte Geld, viel Geld. Insgesamt sollte die Versicherte 31.000 EUR nachzahlen, denn hier schien etwas mit der Mitgliedschaft nicht gestimmt zu haben.

Die Kasse bot zwar an, die 31.000 EUR in Raten (maximal sechs) zu zahlen, aber auch das bringt hier nicht wirklich weiter.

Die Versicherte war bisher immer bei der Mutter familienversichert. Beitragsfrei in der gesetzlichen Krankenkasse der Mutter und das auch schon immer. Im Jahre 2016 machte die Tochter irgendwann Abitur, konnte aber aufgrund diverser Erkrankungen bisher keine Ausbildung beginnen und hielt sich mit „Nebenjobs“ über Wasser. Soweit auch unkompliziert, solange hier keine Versicherungspflicht eintritt oder gar die Einkommensgrenzen für das Kindergeld überschritten werden, denn dann will das auch noch zurückgefordert werden.

Bis 06/2016 ging das Kind also zur Schule und beendete diese mit dem Abitur. Danach gab es keinen Tatbestand, welcher eine Versicherungspflicht begründen würde und somit dachten alle Beteiligten, es ist wie es ist und bleibt so.

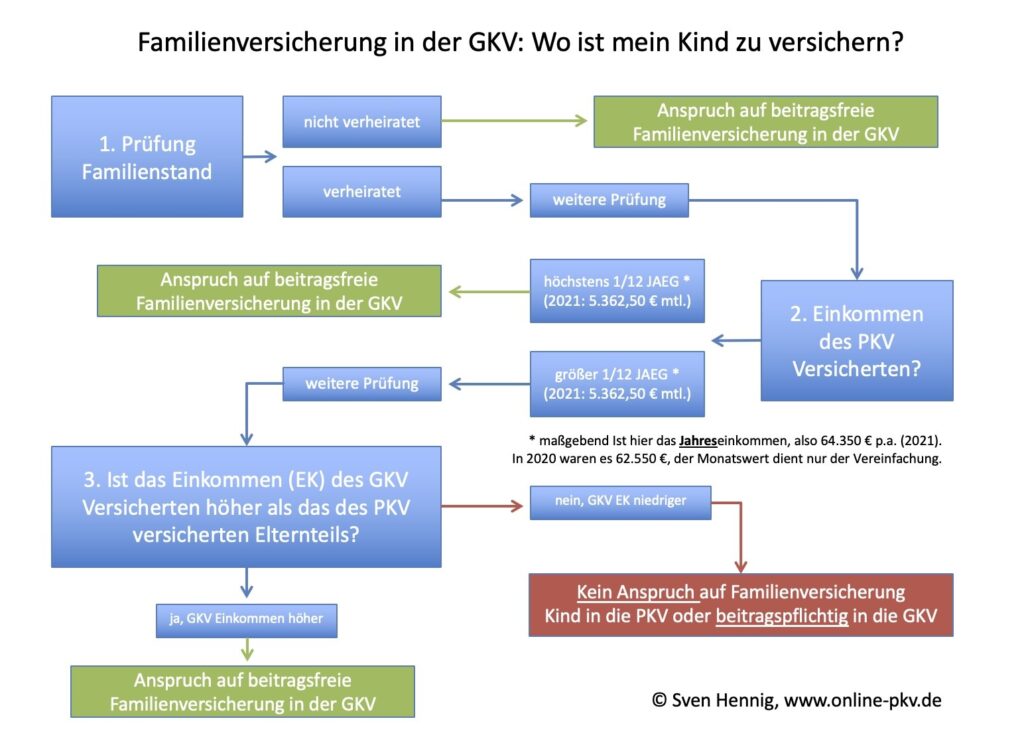

Doch auch schon hiervor gab es ein Problem. Der Vater ist privat versichert, die Mutter gesetzlich. Zudem verdient der Vater über der Beitragsbemessungsgrenze und damit tritt die Frage ein, wo das Kind zu versichern ist.

Ich habe Ihnen dazu ein ausführliches Schema erstellt und rate Ihnen dringend das Thema nicht zu verschieben, sondern immer direkt anzugehen. Schauen Sie einfach einmal hier:

Demnach bestand schon in 2015 kein Anspruch auf Familienversicherung mehr und die Eltern hätten für die Tochter zwei andere Möglichkeiten gehabt. Entweder die Mitversicherung in der privaten Krankenversicherung bei dem Vater (oder einer anderen), oder aber die freiwillige Versicherung in der GKV der Mutter (oder einer anderen) und dort einen eigenen Beitrag zahlen. Beides war aber nicht passiert.

Komplizierter wird die Sache noch dadurch, dass sich die Eltern bis heute zwar irgendwann getrennt haben und der Vater auszog, aber die Scheidung auch noch nicht weiter fortgeschritten ist. Nun hat die gesetzliche Kasse aber davon „Wind bekommen“ und gehandelt. Statt weiteren Schreiben gab es einen Bescheid.

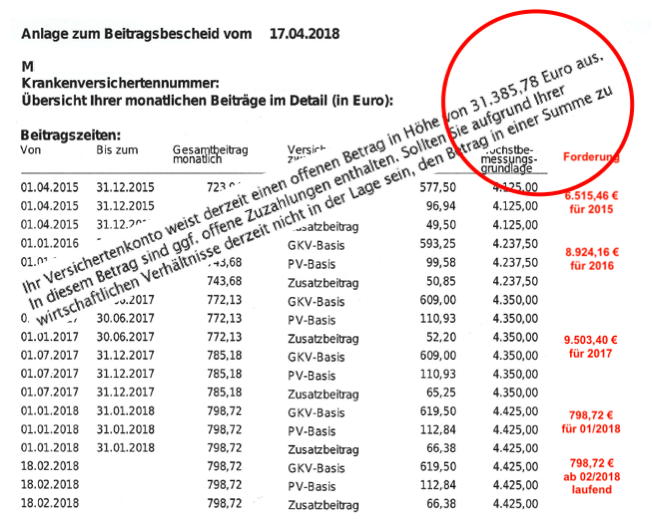

Hiernach sollen die Beiträge für die Tochter nachgezahlt werden. Doch hat die Kasse nicht die Beiträge für ein freiwillig versichertes Kind angenommen, sondern die jeweilige Beitragsbemessungsgrenze des entsprechenden Jahres als Einkommen zugrunde gelegt. Damit zahlt die Tochter über die Jahre Höchstbeitrag und das sieht dann in etwa so aus.

Demnach ergeben sich zum Beispiel für das Jahr 2018 monatlich folgende Beiträge:

Bemessungsgrundlage: 4.425 Euro monatlich

GKV Basisbeitrag: 619,50 Euro

Zusatzbeitrag der Kasse: 66,38 Euro

Pflegepflicht Beitrag: 112,84 Euro

Insgesamt also monatliche Beiträge von 798,72 Euro

Das die Kundin gar kein solches Einkommen hatte, interessiert die Kasse hier zunächst nicht. Der erstellte Beitragsbescheid hat eine Widerspruchsfrist von vier Wochen. Selbst wenn diese Zahlen hier nicht stimmen sollten, MUSS die Kundin also reagieren und Widerspruch einlegen, sonst bekommt die Kasse hier einen Bescheid der notfalls vollstreckt werden kann.

Familienversicherung und Nachforderung – Was tun?

Lassen Sie sich beraten. Suchen Sie sich dazu einen Anwalt oder einen entsprechenden Versicherungsberater, welcher Ihnen gegen Honorar hier weiterhelfen kann. Achten Sie unbedingt auf die Fristen und halten Sie diese ein. Ein einfacher Anruf bei der Kasse reicht nicht aus und hemmt auch die Frist nicht.

In unserem Fall gilt es zunächst zu klären, wie die Kasse darauf kommt und welche Möglichleiten bestehen. So muss geprüft werden, ob ggf. doch noch ein Anspruch auf Familienversicherung besteht, zumindest seitdem der Vater Auszog und die Tochter bei der Mutter lebt und kein eigenes Einkommen hat.

Weiterhin ist für die Zeit bis zum Auszug ebenfalls der Betrag falsch, denn nicht der Höchstbetrag sollte hier zu Grunde liegen, sondern der Beitrag für das freiwillig versicherte Kind, was die GKV aber so nicht wissen kann.

Somit steht der GKV hier wohl recht sicher ein Beitrag zu, jedoch eben nicht der berechnete. Selbst wenn der Beitrag für die freiwillige Versicherung seit 2015 rückwirkend gezahlt werden müsste, dann sprechen wir hier über etwa 180 Euro pro Monat. Nehmen wir nun einmal 36 Monate als Grundlage und gehen von einem Beginn der freiwilligen Mitgliedschaft in 04/2015 aus, dann sprechen wir über:

36 Monate * 180 Euro (Kranken- und PflegeV) = 6.480 Euro

Klar, auch das ist noch viel Geld und auch das wird sicher nicht in einer und auch wohl nicht in sechs Raten zahlbar sein. Dennoch ist es knapp ein Fünftel von dem, was die Kasse laut Bescheid von der Tochter an Beiträgen wollte.

So hat ein Nachmittag „sich damit Beschäftigen und sich einen Berater suchen“ der Kundin auf die Schnelle eine „Ersparnis“ von 24.000 Euro gebracht. So teuer kann der Berater unmöglich gewesen sein.

Wie kann ich solche Forderungen vermeiden?

Achten Sie immer darauf, der Kasse rechtzeitig Änderungen mitzuteilen. Dazu gehören Informationen wie zum Beispiel:

– Wechsel eines Elternteils in die PKV

– Entstehen von Beihilfeansprüchen

– Aufnahme von Selbstständigen Tätigkeiten bei Eltern oder Kindern

– Auszug/ Trennung/ Scheidung

– Ende der Schule

– Beginn der Ausbildung

– Eigene Einkünfte des Kindes

Und vieles mehr. Im Zweifel schreiben Sie der GKV lieber einmal mehr und geben eine Information rechtzeitig, als das Sie später mit solchen Nachzahlungen zu kämpfen haben.

Ich bin bei meiner Ehefrau familienversichert und habe bei der Prüfung nach knapp einem Jahr angegeben, nie mehr als 400 Euro monatlich nebenbei zu verdienen.

Das reichte der GKV nicht. Sie wollten meinen Einkommenssteuerbescheid, worauf ich denen erklärt habe, dass ich nur private Nachbarschaftsdienste leiste, für die ich nie mehr denn 435 Euro in 2018 oder 445 Euro in 2019 innerhalb eines Monats bekäme.

Nun wollen sie von mir inzwischen ca. 5.500 EURO haben. Eine Zwangsvollstreckung wäre bei mir eh erfolglos, das juckt mich also herzlich wenig. Was mich jedoch jucken würde, wäre, wenn ich nicht mehr behandelt würde oder meine wichtigen Medikamente nicht mehr auf Rezept bekäme.

Was soll ich da jetzt am besten machen?

Mehr als denen eidesstattlich zu versichern, dass ich nicht mehr Geld verdiene und dass ich keine Einkommenssteuererklärung abgegeben habe, kann ich nicht tun.