Die Hallesche Krankenversicherung, einer der ältesten privaten Krankenversicherer, optimiert ihre Annahmepolitik und einige Modalitäten in der Privaten Krankenversicherung (PKV). Welche das genau sind und was diese für die Kunden bedeuten, das lesen Sie hier.

1. Kinder nun auch allein versicherbar

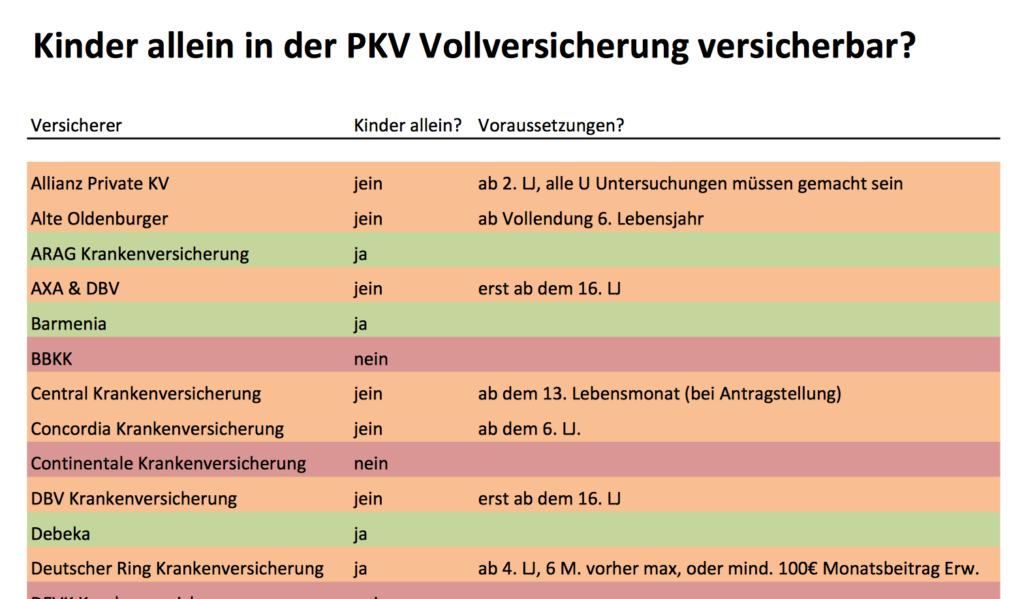

Die alleinige Versicherung von Kindern und Neugeborenen ist nicht unbedingt die beliebteste Kundengruppe der Versicherer. Allein durch Impfungen und U-Untersuchungen werden die Prämien in den ersten Jahren oftmals aufgefressen. Daher versicherten und versichern viele Gesellschaften Kinder nur unter bestimmten Umständen, meist wenn ein Elternteil dort versichert ist. Hierbei geht es nicht um die so genannte Neugeborenennachversicherung (–> Was ist das?), sondern um die Versicherung mit einem Antrag und entsprechenden Gesundheitsfragen. Kleine Kinder werden hier oft zudem nur unter Vorlage der U Untersuchungsberichte versichert.

Die Hallesche Krankenversicherung versichert ab sofort (technisch erst ab 20.4. dokumentierbar) auch Kinder allein, also ohne das Vorhandensein einer PKV oder sonstigen Absicherung für die Eltern. Welche Gesellschaften das noch tun, das lesen Sie gern in meiner aktualisierten Übersicht nach.

2. Krankentagegeld ohne Gesundheitsprüfung nachversicherbar- besonders wichtig auch für Beamte

2. Krankentagegeld ohne Gesundheitsprüfung nachversicherbar- besonders wichtig auch für Beamte

Das Krankentagegeld (–> Was ist das?) gehört zu einem der elementaren Bausteine der Privaten Krankenversicherung. Hiermit schützen Sie sich gegen die finanziellen Folgen der Krankheit. Sind nun jedoch Berufsgruppen versichert, welche derzeit keinen Bedarf haben (Schüler, Studenten), so kann dieses zum großen Problem werden. Entsteht nämlich später der Wunsch nach einer Absicherung gegen Krankentagegeld, so konnte diese bisher nur mit einer neuen Gesundheitsprüfung nachversichert werden. Wer nach seinem Studium einen Job bekam und in der PKV bleiben wollte, der musste ggf. aufgrund von Vorerkrankungen mit (hohen) Zuschlägen rechnen, oder zwangsweise zurück in die GKV, denn nur hier war eine solche Absicherung möglich.

Ab sofort ist eine Nachversicherung eines Krankentagegeldes ohne Gesundheitsprüfung bis zum Alter 35 möglich und sichert so die so wichtige Absicherung bei Krankheit. Ist in der Krankenvollversicherung ein Risikozuschlag vereinbart, gilt der Risikograd auch in der Tagegeldabsicherung. Auch wenn (bisher ohne KT) vollversicherte Kunden in die GKV zurück müssen (zum Beispiel bei Ende des Studiums), dann Versicherungspflicht eintritt, gilt bei “zurückwechseln” in die PKV diese Möglichkeit der Nachversicherung.

Besonders wichtig ist dieses auch für Beamte. Diese benötigen während der Zeit als Beamte kein Krankentagegeld, da die Bezüge auch dann weitergezahlt werden. Wer nun aber als Beamter zum Beispiel in die freie Wirtschaft zurück wechseln möchte und ein entsprechenden Job-Angebot annehmen, der musste früher auf das KT verzichten oder teils hohe Zuschläge in Kauf nehmen. Damit ist nun Schluss. Die Hallesche Krankenversicherung gestattet den Beamten ohne Altersbegrenzung die Nachversicherung eines Krankengeldes in der PKV, sobald der Vertrag von Beihilfe auf Normaltarife umgestellt wird.

3. Kunden in Ausbildungstarifen mit Nachversicherung der Wahlleistungen stationär und mit mit JOKERflex kombinierbar

Wer bisher in den Ausbildungstarifen versichert war, hat sich aufgrund der finanziellen Belastung oft für Tarife mit Regelleistungen entschieden. Auf die Mitversicherung von Wahlleistungen wie Ein- oder Zweibettzimmer und der privatärztlichen (Chef-)Behandlung wurde verzichtet. Nach der Ausbildung und mit mehr Einkommen möchten viele Kunden diese jedoch haben- bisher nur mit Gesundheitsprüfung und dem Risiko von Zuschlägen oder Ablehnung. Ab sofort ist die Nachversicherung der Wahlleistungen stationär für Kunden in Ausbildungstarifen möglich mit einer Risikoprüfung möglich. Zum Ausbildungsbeginn kann diese Mehrleistung aber auch ohne Prüfung mitversichert werden, wenn zu dem Vertrag die Option JOKERflex versichert wurde, welche nun auch mit Ausbildungstarifen kombinierbar ist. Wie die genau funktioniert und was der Tarif bedeutet gibst –> hier nachzulesen.

4. Änderungen bei Eintritt der Versicherungspflicht

Wer kurzzeitig arbeitslos wird oder in einer neuen Tätigkeit unter der Grenze verdient um in der PKV bleiben zu können, der kann seine PKV zum Eintritt der Versicherungspflicht kündigen. Das ist bei allen Unternehmen so und eine gesetzliche Garantie. Doch die Hallesche erweitert die Möglichkeiten der Umstellung oder des Erhaltes des höhenwertigen, privaten Schutzes bei Einritt der Versicherungspflicht in der GKV.

a) Eine Zusatzversicherung kann ohne Risikoprüfung fortgesetzt werden, sofern zur Vollversicherung keine Leistungserhöhung erfolgt.

b) Teile der Alterungsrückstellung aus der Vollversicherung werden in der Zusatzversicherung sofort beitragsmindernd angerechnet, sofern gleiche Leistungsbereiche weiter versichert werden (z.B. Zahn, Wahlleistungen).

c) Bislang mussten die Kunden die Fortführung einer Zusatzversicherung gemeinsam mit der Kündigung erklären. Nun haben sie bis 3 Monate nach Eintritt der Versicherungspflicht Zeit, sich für eine Zusatzversicherung zu entscheiden und von diesen Vorteilen zu profitieren.

5. Änderung bei GmbH Geschäftsführern und dem Krankengeld

Diese, letzte Änderung, betrifft einen kleinen Teil der Versicherten, ist aber für diese elementar. Die Rückversicherung der GmbH für das Krankengeld eines GmbH Geschäftsführers im Tarif KTAR wurde auf bis zu 500EUR/Tag erhöht. So lassen sich auch für GmbH’s und deren leitende GF die Ausgaben im Krankheitsfall rückversichern und die Kosten begrenzen.

Die Änderungen im Punkt 4, bei Eintritt der Versicherungspflicht sind ab sofort bereits gültig und werden schon angewendet. Alle anderen Änderungen sind ab dem 20. April 2015 technisch abzuwickeln und werden dann policiert.

Bei den Änderungen, insbesondere der Nachversicherung des KT ohne Gesundheitsprüfung (Nr. 2), aber auch den anderen Punkten sind es noch keine rechtsverbindlichen Versicherungsbedingungen. Für eine Verbindlichkeit und Einklagbarkeit bedarf es daher einer rechtsverbindlichen Erklärung oder Erwähnung in der Police.

Ich bin PKV ersichert.Bei welche Krankheiten wird ein Risikozuschlag erhoben?.Ich habe eine Krankenvollversicherung,wolte eine Tarifänderung.Hier wuden mir 70,-EUR Risikozuschlag berechnet.Bei meiner Krankenversicherung die ich schon 30Jahre habe wude kein Risikozuschlag vereinbart.Nur jetzt bei der Tarifumstellung soll ich den Zuschag zahlen.Ich habe bis heute noch nie Medikamente eingenohmen,meineb Blutwerte sind alle im grünen Bereich.Nach internistischer Untersuchung in ich gesund und frei von Erkrankungen.Laut Ärztiches Ärztliches Attest vom o5.02.16 Freundlichen Gruß

Hallo Hr. Kaczmarek,

das klingt alles nicht ganz optimal. Generell wird für all das ein Zuschlag erhoben, das über eine normal gesunden Kunden hinaus geht. Das gilt aber gerade nicht bei Tarifwechsel.

Daher kann ich Ihnen so pauschal nicht helfen, dazu bedarf es einer genauen Analyse.