Auch die Hallesche Krankenversicherung erweitert ihr Angebot des bisher schon bestehenden Pflegetagegeld „Olga“ und startet ab sofort mit dem neuen Produkt OLGAflex. Vergleichbar mit anderen Unternehmen gibt es auch hier zwei Produkte, eine Variante die steuerlich gefördert wird nach dem Modell des PflegeBAHR und eine weitere ohne diese Förderung. Auch hier geht es im Beitrag vorwiegend um die ungeförderte Variante, da diese leistungsmäßig besser ist und mit weniger Einschränkungen behaftet.

Wer kann sich versichern?

Versicherungsfähig sind alle Interessenten, welche bei Abschluss in der deutschen sozialen Pflegeversicherung oder der privaten Pflegepflichtversicherung versichert sind. Die Aufnahme in der Tarifvariante OLGAflexRI (ohne Bildung von Alterungsrückstellungen) ist auf Versicherte zwischen dem 21. und 60. Lebensjahr begrenzt.

Geltungsbereich und Leistungsumfang

Der Versicherungsschutz besteht für die Pflegetagegeld Versicherung weltweit. Verlegt die versicherte Person ihren Wohnsitz in ein Land außerhalb der EU, des EWR oder der Schweiz, so endet das Versicherungsverhältnis nicht. Der Versicherer verpflichtet sich das Vertragsverhältnis fortzusetzen, wenn die Verlegung innerhalb von sechs Monaten beantragt wird, dafür kann er jedoch einen Beitragszuschlag verlangen.

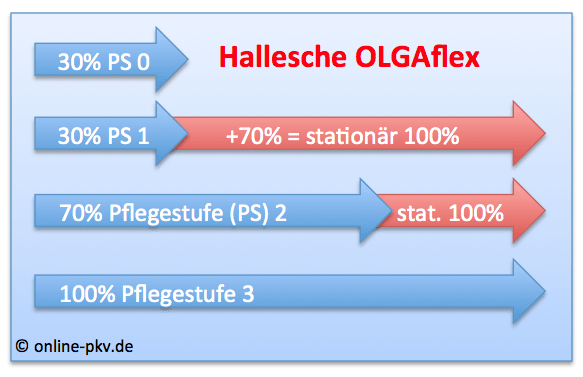

Die maximale Leistung aus dem Tarif OLGAflex beträgt 4.500 € pro Monat, in der Pflegestufe III oder bei stationärer Unterbringung auch in den Pflegestufen eins und zwei.

Versichert ist zunächst das Tagegeld in der Pflegestufe drei, für die anderen Pflegestufen wird dieses prozentual berechnet. So beträgt es in der Stufe zwei 70 %, in Stufe eins und null dann 30 %.

Auf die Wartezeiten wird vollständig verzichtet, daher besteht Versicherungsschutz unmittelbar nach Versicherungsbeginn. Werden Neugeborene in diesem Tarif nach versichert, so besteht Versicherungsschutz auch für Geburtsschäden, angeborene Erkrankungen und Anomalien. Die Prämie ist für Neugeborene erst ab dem ersten vollen Monat nach gebohrt zu zahlen.

Feststellung der Pflegebedürftigkeit

Die Pflegebedürftigkeit und Leistung aus diesem Tarif kann mit dem entsprechenden Gutachten der Pflegepflichtversicherung geltend gemacht werden. Alternativ dazu kann sich die versicherte Person „auf Basis des Gutachtens zur Einstufung in die Pflegepflichtversicherung” einer Alternativ-Begutachtung unterziehen. Die Regelungen dazu finden sich unter Punkt drei der Tarifbedingungen. Diese Methode der Begutachtung ersetzt hinsichtlich des Leistungsanspruch dann die Einstufung durch die Pflegepflichtversicherung. Diese Begutachtung erfolgt nach ADL (activities of daily living) und kann von dem Versicherten frei gewählt werden und auch im weiteren Verlauf wieder widerrufen werden.

Auszahlung des Pflegegeldes, Nachweispflichten

Das versicherte Pflegetagegeld wird in monatlichen Raten für den zurückliegenden Monat gezahlt. Ist der Leistungsanspruch geltend gemacht und durch einen Nachweis der deutschen sozialen Pflegeversicherung oder der privaten Pflegepflichtversicherung belegt, so erfolgt die Auszahlung für maximal drei Jahre, bis es eines neuen Nachweises bedarf. Ungeachtet dessen hat der Versicherte eine Minderung der Pflegestufe oder einen Wegfall der Pflegebedürftigkeit unverzüglich anzuzeigen.

Erhöhung bei stationärer Pflege

Wird der Versicherte stationär gepflegt, so beträgt das ausgezahlte Pflegegeld in den Pflegestufen 1,2 und drei 100 %. Lediglich das Pflegetagegeld in der Stufe null (bei Einschränkung der Alltagskompetenz) wird gegenüber der ambulanten Versorgung nicht erhöht.

Beitragsfreiheit bei Pflegebedürftigkeit

Wird der Versicherte in die Pflegestufe drei eingestuft, ist der Beitrag für den Versicherten Tarif nicht mehr zu bezahlen. Dabei wird dann die monatliche Pflegeleistung um den jeweiligen Beitragsbetrag aufgestockt. Diese Erstattung gilt jedoch nur in der Pflegestufe drei, in allen anderen Pflegestufen ist der Beitrag weiterzuzahlen. Diese sollte bei der Festlegung des maximalen Pflegetagegeld ist berücksichtigt werden.

Dynamik und Erhöhung nach Eintritt der Pflegebedürftigkeit, Optionen

Das Pflegetagegeld erhöht sich (auch nach Eintritt der Pflegebedürftigkeit) indem der Versicherer zum 1. Juli des zweiten Kalenderjahres welches auf die Aufnahme in den Tarif folgt und dann alle zwei Jahre, das Pflegetagegeld um 5 % erhöht. Widerspricht der Versicherte zweimal hintereinander der Erhöhung, so entfällt die Möglichkeit der Anpassung.

Hier ist also im Verlauf des Vertrages darauf zu achten, dass diese Erhöhungsoption mindestens alle drei Jahre mitgemacht wird, denn ein Widerspruch mehr als zweimal hintereinander bedeutet den Ausschluss der Dynamik und damit auch den Ausschluss der Erhöhung im Leistungsfall.

Führt der Versicherer infolge von Änderungen der gesetzlichen Grundlagen in der Pflegepflichtversicherung neue Tarife ein, so besteht innerhalb von drei Monaten nach Einführung des neuen Tarifs ein Optionsrecht in diesen zu wechseln. Der Versicherungsnehmer wird gemäß Bedingungen vom Versicherer rechtzeitig informiert und ihm wird eine entsprechende Umstellung ohne Gesundheitsprüfung angeboten.

Zusätzliche Leistungen

Wird der Versicherte erstmalig in die Pflegestufe drei eingestuft, so besteht für die ersten 30 Tage aus dem Tarif heraus die dreifache Leistung. Bei der Versicherung des maximalen Betrages von 4500 € pro Monat in der Pflegestufe drei somit eine maximale einmal Leistung von 13.500 € möglich.

Wird die Pflegestufe drei erstmalig aufgrund eines Unfalls (oder maximal sechs Monate nach diesem) erreicht, so leistet der Versicherer für die ersten 30 Tage heraus die vierfache Leistung und weitere 120 Tage hinaus die zweifache Tarifleistung.

Auch die Hallesche Krankenversicherung bietet ihren Versicherten Hilfestellung und die Vermittlung von Dienstleistern. Dabei geht es um die Benennung und Vermittlung von Pflegediensten, Pflegeheimplätzen aber auch Vermittlung von Haushaltshilfen oder sonstigen Dienstleistern. Mit Ausnahme der Vermittlung von Pflegeheimplätzen erfolgt die Benennung der Dienstleister binnen 24 Stunden.

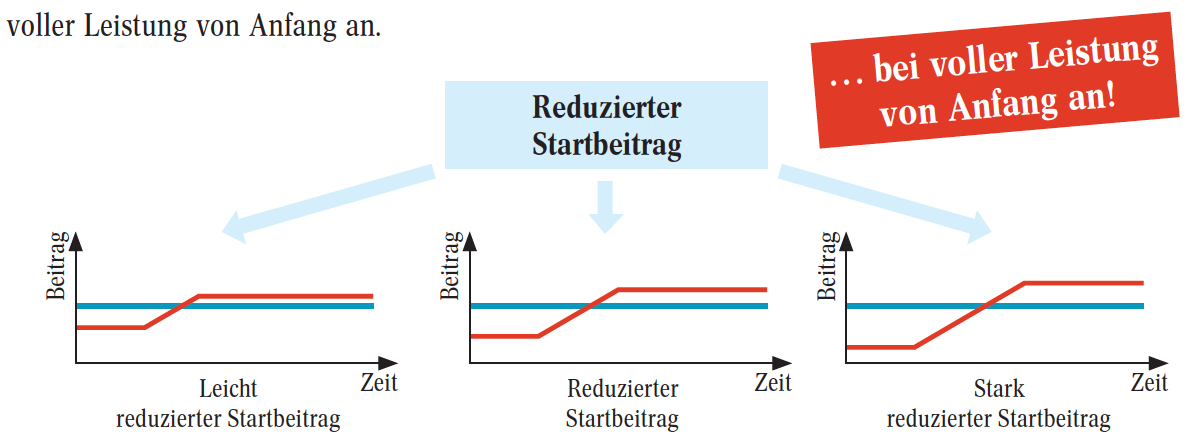

Verminderte Anfangsbeitrag

Entscheidet sich der Antragsteller für einen verminderten Startbeitrag, so kann er mit einem geringeren als dem eigentlich erforderlichen Beitrag beginnen, im weiteren Verlauf des Vertrages wird der Beitrag dann jedoch angepasst und kann (je nach Umfang der Beitragsreduzierung zu Beginn) auch höher liegen als der volle Beitrag zu beginnen.

Ob eine solche Reduzierung Sinn macht, oder es besser ist vielleicht sofort bei der normalen Beitragszahlung zu bleiben, ist von der persönlichen Situation abhängig.

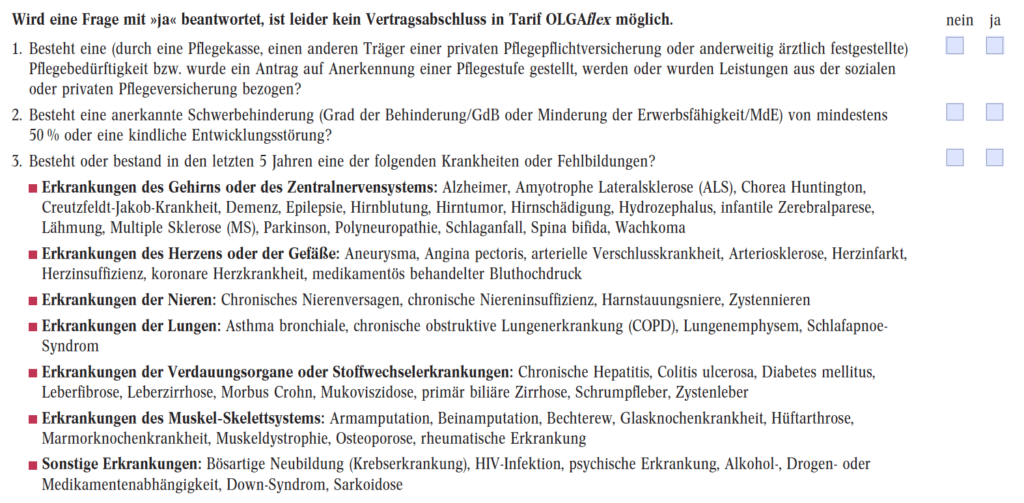

Werfen wir zum Schluss jedoch noch einen Blick auf die Fragestellungen im Antrag, und damit die versicherbar Kalb von Vorerkrankungen.

Eine Versicherung nach diesem Tarif ist nur möglich, falls die oben genannten Fragen im Antragsformular mit nein beantwortet werden. Ist auch nur eine Frage mit Ja beantwortet, spricht das gegen die Aufnahmefähigkeit in diesem Pflegetagegeldtarif. Die erste Frage nach der bestehenden Pflegebedürftigkeit ist relativ einfach zu beantworten. Ebenfalls ist eine Frage nach bestehende Schwerbehinderung von mindestens 50 % problemlos mit ja oder nein zu beantworten. Auch bei der dritten Frage hat der Versicherer eine abschließende Frage gewählt und zählt die Erkrankungen, welche eine Rolle bei der Risikobewertung spielen, abschließend auf.

Lediglich die (offene) Nennung von rheumatischen Erkrankungen und die offene Formulierung von psychischen Erkrankungen wird für den einen oder anderen Antragsteller ein “ja” in der Frage nach sich ziehen und damit eine Aufnahme hier verhindern..

Fazit

Aus meiner Sicht ist der Hallesche hier ein sauberes und verbraucherfreundliches Tarifwerk gelungen, auch wenn natürlich auch hier gilt: den perfekten Tarif kann und wird es nie geben und ob dieser oder ein anderer Tarif eines Mitbewerbers geeignet ist, ist von den persönlichen Wünschen und Bedürfnissen abhängig.

“Wird der Versicherte in die Pflegestufe drei eingestuft, ist der Beitrag für den Versicherten Tarif nicht mehr zu bezahlen.”

Und schon beginnt die Haftung. Der Beitrag ist weiter zu zahlen. Die Leistung wird um den Beitrag erhöht. das ist zwar de facto eine Beitragsbefreiung aber nicht de jure!

Hallo Herr Müller,

vielen Dank für den Hinweis, ich hatte daher hinter dem von Ihnen zitierten Satz folgendes angefügt: “Dabei wird dann die monatliche Pflegeleistungen um den jeweiligen Beitragsbetrag aufgestockt. ”

Gruß Sven Hennig

Das vereinbarte Pflegetagegeld erhöht sich ohne erneute Gesundheitsprüfung

auch nach Eintritt der Pflegebedürftigkeit. In Pflegestufe III somit eine beitragsfreie Dynamisierung.

Die Frage der Haftung sehe ich gelassen, die HALLESCHE schreibt auf ihrer Homepage explizit: Beitragsbefreiung ab Pflegestufe III

siehe Link:

Noch ein Vorteil von OLGAflex:

Abweichend von §5(1b) MB/EPV

2009 leistet dieser Tarif

auch für Versicherungsfälle, die auf Sucht beruhen.

Guten Tag Hr. Hellinger,

ich verstehe leider den Kommentar nicht.

Die Bereiche “PT Erhöhung im Leistungsfall und auch die Frage der Beitragsbefreiiung sind im Beitrag oben enthalten.

Sollte Ihr Kommentar also nicht nur der Eigenwerbung dienen, dann bitte kurz ergänzen was Sie meinen. Danke !

Sehr geehrter Herr Henning,

die Dynamik in Pflegestufe III ist ebenfalls beitragsfrei. Das ist nicht ganz eindeutig herauszulesen und darauf wollte ich hinweisen. Grüße

Th. Hellinger