Auch die Gothaer Krankenversicherung möchte von dem steigenden Markt der Pflegeergänzungsprodukte profitieren und startet mit einem neuen Produkt, der Pflegetagegeldversicherung MediP.

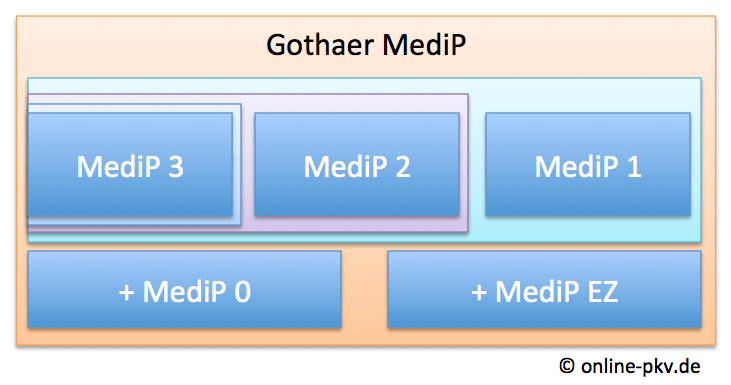

Dabei handelt es sich um einen modular aufgebauten Tarif, welcher Leistungen in der Pflegestufe 0 bis III absichert, zudem ist einer Einmalzahlung mit dem Baustein MediP EZ versicherbar.

Abhängig vom persönlichen Absicherungsbedarf lassen sich so die Leistungen in den unterschiedlichen Pflegestufen I-III absichern, weiterhin sind die Bausteine für die Pflegestufe null und die Einmalzahlung separat versicherbar. Dieses bietet sich auch für bereits versicherte Kunden in anderen Pflegeprodukten der Gothaer an und kann dort nach versichert werden.Dabei ist jedoch zu beachten, dass nur der Tarif für die Pflegestufe drei separat abgeschlossen werden kann, die Leistungen in den anderen beiden Pflegestufen setzen immer einen Tarif auch für die Pflegestufe drei voraus.

Die Leistungen aus dem Tarif werden ab dem Zeitpunkt erbracht, indem die Anspruchsvoraussetzungen der deutschen Pflegeversicherung (sozial oder privat) vorliegen. Ist die versicherte Person jedoch zum Zeitpunkt des Leistungsantrages nicht in der deutschen Pflegepflichtversicherung versichert, so beauftragt der Versicherer einen Gutachter, welche die Pflegebedürftigkeit oder die erhebliche Einschränkung der Alltagskompetenz feststellt. Entstehen dadurch Mehrkosten, so hat diese der Versicherte zu tragen. Diese Lösung ist nur sinnvoll, um die Mehrkosten die gegebenenfalls im Ausland entstehen können nicht der Versichertengemeinschaft aufzubürden, sondern dem entsprechend versicherten.

Grundsätzlich werden die Leistungen zu 100 % des versicherten Tagegeldes bei ambulanter Pflege zu Hause erbracht, abhängig von der Einstufung der jeweiligen Pflegestufe. Wird der Kunde jedoch im Rahmen einer vollstationären Pflege versorgt, so wird laut Bedingungen

„100 % des vereinbarten Pflegetagegeld es eine vollstationärer Pflege für die Pflegestufen I, II und III.” geleistet. Hierbei ist jedoch unbedingt zu beachten, dass die vollstationäre Pflege durch den medizinischen Dienst der Deutschen Pflegepflichtversicherung empfohlen und von der versicherten Person in Anspruch genommen wird.

Ohne eine solche Empfehlung ist eine Leistung aus diesem Tarif nur in Höhe der ambulanten Leistungen möglich. Hat der Versicherte auch den Tarif Meid EZ in seinen Versicherungsschutz eingeschlossen, so erhält er die vereinbarte Einmalzahlung bei erstmaliger Feststellung einer Pflegestufe nach den Pflegestufen I bis III, nicht jedoch bei der Pflegestufe null. Gleichzeitig endet der Tarif mit Auszahlung der Einmalzahlung.

Die Pflegetagegelder in den unterschiedlichen Pflegestufen sind individuell auszuwählen, jedoch ist zu beachten dass das Tagegeld der Pflegestufe eins nicht höher sein darf als das der Pflegestufe zwei und selbiges nicht höher als das der Pflegestufe drei. Die Einmalzahlung muss mindestens 500 € und kann ein Vielfaches (bis zu den festgelegten Höchstgrenzen) betragen.

Leistungen bei vorübergehender vollstationärer Kurzzeitpflege, Reha und Kur

Wird der Versicherte im Sinne von Paragraph 42 SGB XI in einer vorübergehenden, vollstationären Kurzzeitpflege behandelt, so leistet nur der Tarif MediP3 weiter (solange Anspruch auf entsprechende Leistung aus der deutschen Pflegepflichtversicherung besteht).

Befindet sich der Versicherte jedoch in einer vollstationären Heilbehandlung im Krankenhaus, einer stationären Rehamaßnahme oder einer Kurbehandlung, so findet keine Unterbrechung der Leistung statt. Ebenfalls wird auch dann geleistet, falls die Pflegebedürftigkeit ganz oder teilweise auf eine Suchterkrankung zurückzuführen ist.

Soforthilfe bei unfallbedingter Pflegebedürftigkeit

Es ist durchaus denkbar, dass ein Versicherter nach einem Unfall vorübergehend pflegebedürftig führt, nicht jedoch in eine entsprechende Pflegestufe eingestuft wird. Ist dieses der Fall und wird der Patient stationär behandelt und anschließend empfiehlt ein in Deutschland niedergelassener Arzt eine häusliche Pflege durch einen ambulanten Pflegedienst, so wird aus dem Tarif MediP 0 einer maximal 28 Tage pro Jahr dauernde Leistung erbracht.

Beitragsbefreiung im Leistungsfall

Tritt der Leistungsfall in den Pflegestufen I-III ein, so wird der Vertrag durch den Versicherer solange beitragsfrei gestellt, wie dieser Zustand andauert. Wird ausschließlich eine Leistung aufgrund der eingeschränkten Alltagskompetenz in der Pflegestufe null gezahlt, so findet diese Beitragsfreistellung jedoch nicht statt.

Anpassung der Leistungen vor und nach Leistungsbeginn

Das Pflegetagegeld sollte in regelmäßigen Abständen überprüft werden, um sich an die aktuelle Kostenentwicklung anzupassen. In einem Abstand von drei Kalenderjahren erhöht der Versicherer das versicherte Tagegeld um 10 %, falls der Versicherte dieser Anpassung (Dynamik) nicht widerspricht. Hat der Versicherte zwei hintereinander folgenden Anpassungen widersprochen, so erlischt der Anspruch auf eine Erhöhung ohne Gesundheitsprüfung. Vorsicht ist jedoch geboten, falls der Versicherte selbst (mit Risikoprüfung) das Tagegeld in den letzten zwölf Monaten vor Anpassung erhöht hat, denn dann kann dieser an der dynamischen Anpassung ohne Gesundheitsprüfung nicht teilnehmen.

Für den Fall, dass bereits Pflegebedürftigkeit (I-III) besteht, findet ebenfalls einer Anpassung der Pflegetagegeld der statt (Leistungsdynamik). Diese wird jedoch nicht alle drei, sondern alle fünf Jahre angeboten und die Erhöhung beträgt nicht 10, sondern 5 %. Eine Anpassung im Tarif für die Pflegestufe 0 findet nicht statt.

Optionen und nach Versicherungen

Bei bestimmten Ereignissen kann es durchaus sinnvoll sein, die bereits versicherten Tagegelder noch einmal anzupassen. Eine solche Erhöhung (Optionsrecht) ohne Gesundheitsprüfung bietet der Versicherer zu festgelegten und vorher definierten Ereignissen und Zeitpunkten an, diese ist begrenzt auf 20 % die bereits in den Tarifen MediP 0-3 versicherten Tagessätzen.

Die Erhöhung kann bei Vollendung des 50. Lebensjahres erfolgen, aber auch nach fünf bzw. zehn Jahren nach Antragstellung. Weitere Zeitpunkte für das Recht auf so eine Erhöhung sind die Geburt oder Adoption eines Kindes, der Tod eines leiblichen oder adoptierten Kindes, das versterben des Ehe-oder Lebenspartners, Heirat oder die Begründung einer Lebenspartnerschaft, sowie die Scheidung oder dauerhafte Trennung vom Ehepartner.

Weiterhin sieht der Versicherer ein Nachtversicherungsrecht vor, hier kann dann eine (auch erstmalige) Absicherung in den Tarifen MediP 0-3 erfolgen, falls diese bisher nicht bestanden hat. Die Zeitpunkte hierfür sind die Vollendung des 50. Lebensjahres oder der erstmalige Bezug einer Altersrente aus der gesetzlichen Rentenversicherung.

Zu beachten ist jedoch, dass die Options- und Nachversicherungsrechte entfallen, wenn zum Zeitpunkt der Antragstellung bereits ein Antrag auf Anerkennung einer Pflegebedürftigkeit bei der deutschen Pflegeversicherung vorliegt. Weiterhin dürfen keine Pflegeleistungen bereits erbracht oder in der Vergangenheit in Anspruch genommen worden sein und die versicherte Person darf das 67. Lebensjahr noch nicht vollendet haben.

Nachweispflichten, Wartezeiten und Geltungsbereich

Der Versicherer verzichtet auf die Einreichung einer regelmäßigen, dreimonatigen Bescheinigung über die Fortdauer der Pflegebedürftigkeit. Dieses erleichtert für den Pflegebedürftigen den Bezug von Leistungen, da er nicht regelmäßig entsprechende Formulare beibringen muss. Dennoch entbindet ist in natürlich nicht davon, eine Änderung der Pflegestufe oder den Wegfall von Pflegebedürftigkeit unverzüglich anzuzeigen, denn dieses hat eine Änderung oder Einstellung der Leistung zur Folge.

Auf die Einhaltung von Wartezeiten verzichtet der Versicherer vollständig, so dass nach Versicherungsbeginn auch entsprechende Leistungsansprüche bestehen.

Der Versicherer erweitert den Geltungsbereich des Versicherungsschutzes und stellt damit eine Weltgeltung her. Dabei ist es unerheblich wo der Kunde sich aufhält. Zu beachten sind jedoch die Einschränkungen bei dem Nachweis der Pflegebedürftigkeit und unter Umständen entsprechende Mehrkosten die durch eine Begutachtung im Ausland entstehen können.

Fazit

Bis auf einige, aus meiner Sicht nicht ganz optimale Formulierungen, ist es durchaus ein gelungenes Tarifwerk. Ob dieses auf den eigenen Bedarf und die Wünsche nach einer Absicherung passt, muss jeder für sich selbst entscheiden. Einen 100 % perfekten Versicherungsschutz kann es in keinem Fall geben, da nicht nur die Ansprüche unterschiedlich sind sondern auch die Wünsche nach einer entsprechenden Absicherung. Ebenso muss der Versicherer bei seiner Kalkulation und dem Schreiben von Bedingungen dafür sorgen, dass eine langfristig stabile Beitragskalkulation möglich ist.

Bereits versicherte Kunden in anderen Pflegetarifen der Gothaer oder anderer Gesellschaften sollten/können über eine Nachversicherung der Bausteine für die Pflegestufe null und die Einmalzahlung nachdenken.