Manchmal sind so Tage und weil heute so einer ist, greife ich doch ein Thema mal wieder auf. Zur GKV Nachzahlung Familienversicherung gibt es auch hier im Blog schon unzählige Beiträge, welche Sie unter dem Stichwort Familienversicherung finden.

Zu diesem gibt es eine Infografik, welche gerade in abgewandelter Form die Runde im Netz macht, ich sage nur, Urheberrecht. Darum soll es aber hier gar nicht gehen, sondern eher um die Frage wo denn das Kind zu versichern ist und warum eine Familienversicherung auch rückwirkend und sehr schnell enden kann, was meist teuer wird.

Bereits in meinem Beitrag zum Thema

habe ich einen Fall geschildert, der schnell mal 10.000€ und mehr kosten kann. Zu recht oft aber auch in vielen Fällen nicht ganz so einfach zu bewerten. Gerade wenn ein Elternteil selbstständig und privat Krankenversichert ist, stellt sich die Frage nach der Einstufung der Kinder und der Beitragsfreien Familienversicherung.

Schwankendes Einkommen bei Selbstständigen ist ein Problem

Auch gestern hatte ich gerade so einen Anruf. Schwankendes Einkommen des Vaters, dieser war selbstständig und hatte “mal” ein gutes Jahr, überschritt also die Jahresarbeitentgeltgrenze (JAEG) und schon, schwups wäre es vorbei mit der beitragsfreien Versicherung der Kinder. Die gesetzliche Krankenkasse hatte jedes Jahr einen Steuerbescheid angefordert und auch bekommen, bis auf ein Jahr. Dieses Jahr war aber nun gerade das, in dem die Jahresarbeitentgeltgrenze (JAEG) überschritten wurde. Das kann ein Versehen gewesen sein, hinterlässt aber am Ende einen faden Beigeschmack.

Nun lag bei dem entsprechenden Selbstständigen das Einkommen also immer unter der JAEG, der Grenze die auch über die Versicherungspflicht bei Angestellten und beeinflusst auch die Frage, wo das Kind zu versichern ist. Jetzt, Jahre später fiel der gesetzlichen Krankenkasse dieses auf und (im Rahmen der Verjährungsfristen) forderte diese einen neuen Steuerbescheid für das Jahr an.

Der Kunde reichte den auch gleich ein, hatte jedoch etwas “Panik” am Wochenende, ob denn die Kinder rückwirkend aus der GKV “rausfliegen”, damit gar keinen Versicherungsschutz mehr haben und hatten und was wohl mit den Arztrechnungen sein wird, schließlich war eines der Kinder auch im Krankenhaus in dem Jahr und vieles mehr. Also Sorgen, Ängste und Verunsicherung. Daher noch einmal im Detail die Erklärungen zu den einzelnen Fragen, anhand des aktuellen Falls kann dieses dann auch durchaus anderen helfen und ein sorgenvolles Wochenende verhindern.

Die GKV fordert den Steuerbescheid, darf diese das?

Ja, denn irgendwoher muss ja die Grundlage der Einstufung kommen. Die Verpflichtung, Auskunft über seine wirtschaftliche Leistungsfähigkeit zu bekommen gibt es im Sozialgesetzbuch V, welches die Grundlage bildet. Zudem haben Gericht erst kürzlich entschieden, sogar eine Auskunftsanfrage an das Finanzamt sei zulässig, damit die Kasse der Beitragsveranlagung nachkommen kann.

Also sollten Sie, so eine solche Anfrage kommt, prüfen ob Sie in der Vergangenheit die Auskunftsverpflichtungen erfüllt haben und diese Auskünfte auch dann erteilen. Erst danach kann auch die Frage gestellt werden,

Wann verliert mein Kind die kostenlose Familienversicherung?

Das kommt auf die Gesamtumstände an. Zunächst sollte damit geklärt werden, welcher der Eltern wo versichert ist und wie hoch die Einkünfte in dem jeweiligen Jahr liegen. Das finden Sie am einfachsten mit dem entsprechenden Steuerbescheid für das jeweilige Jahr heraus. Bitte beachten Sie hier die unterschiedlichen Positionen wie Bruttoeinkommen, zu versteuerndes Einkommen und dieses auch immer für die jeweiligen Personen separat. Verheiratetet werden in der Regel zwar steuerlich zusammen veranlagt, dennoch haben aber diese jeder ein eigenes Einkommen, welches für die GKV relevant ist.

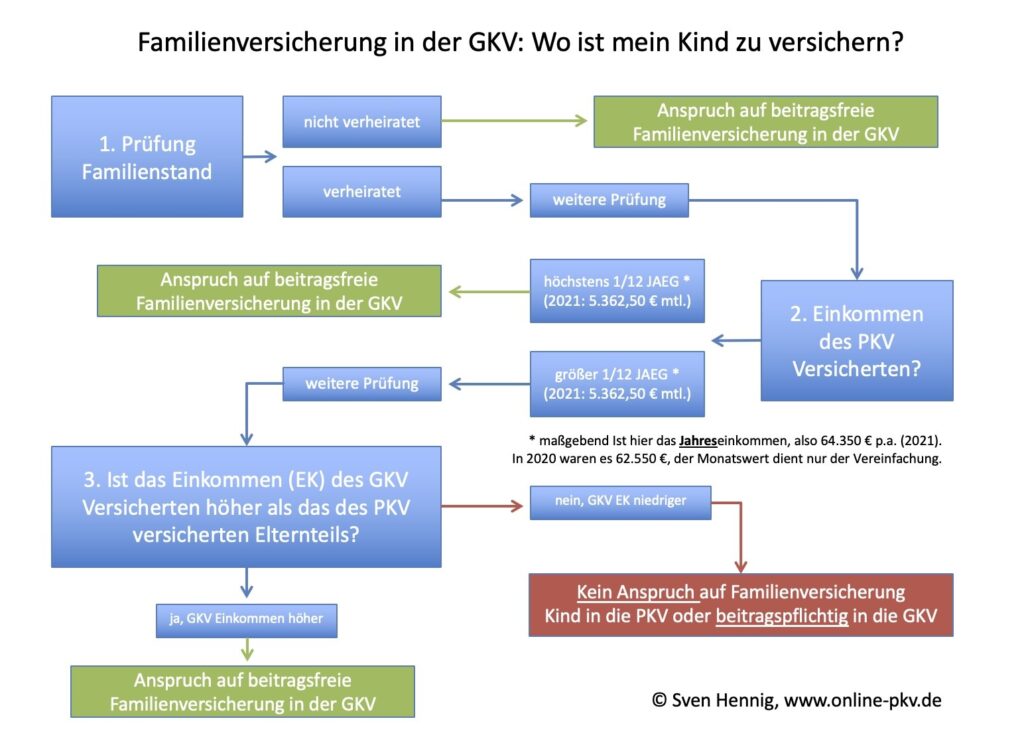

Eine Übersicht und ein einfaches Schema, wo die Kinder dann versichert sind oder ob diese den Anspruch auf die kostenlose Familienversicherung verlieren, habe ich Ihnen bereits seit einigen Jahren zur Verfügung gestellt.

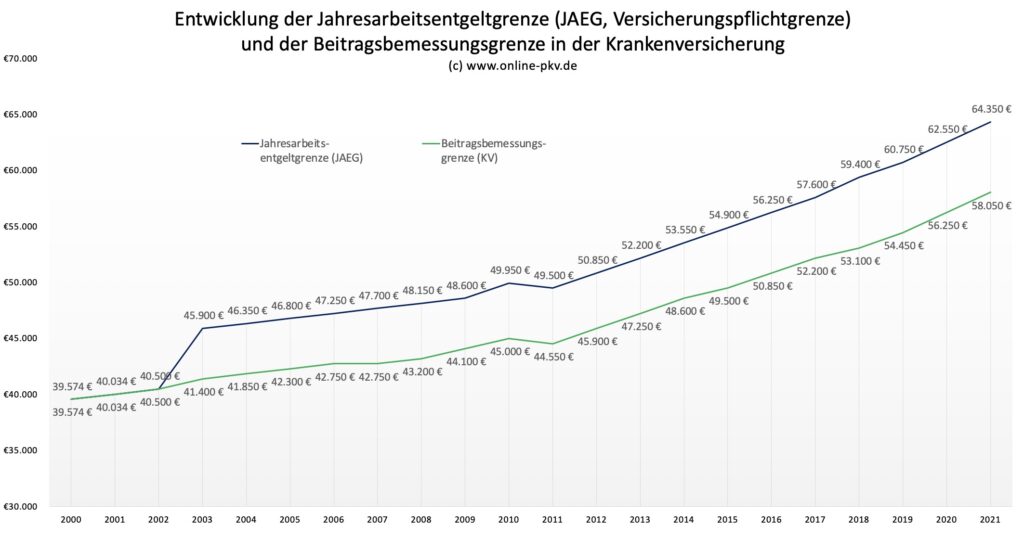

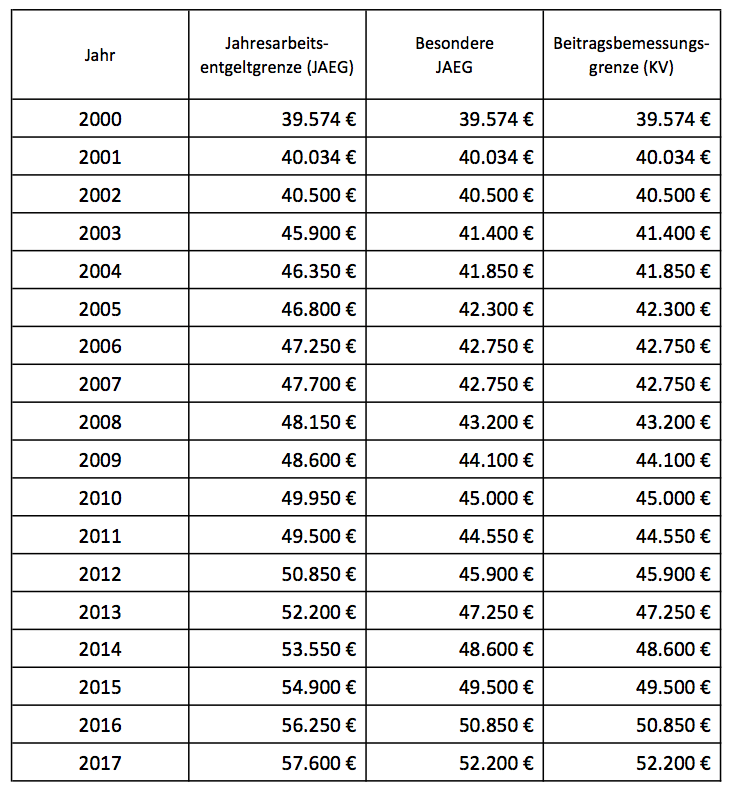

Dabei müssen Sie, wenn es rückwirkend betrachtet werden soll, nur die entsprechende Zahl der JAEG in dem jeweiligen Jahr ersetzen. Die nötigen Zahlen finden Sie oben im Diagramm, welches sich beim drauf klicken vergrößert, oder auch hier in der Tabelle.

Haben Sie damit die Werte ermittelt und festgestellt, das Kind hat(te) in dem jeweiligen Jahr keinen Anspruch auf Familienversicherung, so war dieses vermutlich zu unrecht in der beitragsfreien Versicherung. Die gesetzliche Krankenkasse wird nun die Möglichkeit nutzen und eine Nachberechnung durchführen.

Welche Beiträge muss ich denn nachzahlen?

Rückwirkend sind immer die Beiträge fällig, welche auch bei einer richtigen Einstufung zu zahlen gewesen wären. Für die Kinder sollten Sie dabei mit folgenden, ungefähren Zahlen rechnen.

Beitrag zur gesetzlichen Krankenkasse als freiwillig versichertes Kind: ca. 165 Euro

Beitrag zur gesetzlichen Pflegepflichtversicherung als Kind: ca. 20 EUR

GESAMTBEITRAG KNDER in der GKV: ca. 185 € monatlich

Dieser Beitrag muss dann für die jeweiligen Jahre auch nachgezahlt werden. Dazu erstellt die GKV einen entsprechenden Beitragsbescheid und fordert den Betrag ein. Doch damit nicht genug, denn daraus ergeben sich weitere Fragen die nun zu klären sind.

Bekomme ich einen Arbeitgeberzuschuss für das Kind- wenn ja, auch rückwirkend?

Die Frage ist schnell beantwortet. NEIN, einen Zuschuss des Arbeitgebers bei einem freiwillig versicherten Kind gibt es nicht. Ausführliche (gesetzliche) Hintergründe habe ich bereits in einem älteren Beitrag beschrieben, daher hier der Link auf die Frage:

Arbeitgeberzuschuss für freiwillig versicherte Kinder

Wäre das Kind privat Versichert (und noch “Luft” im maximalen AG Zuschuss), so bestünde hier eine Möglichkeit. Allerdings sind auch hier Verjährungsfristen zu beachten und die Ansprüche gegen den (vielleicht auch schon ehemaligen) Arbeitgeber während dieser Zeit zu prüfen.

Muss mein Kind dann in die private Krankenversicherung (PKV) wechseln?

Natürlich NICHT, Sie müssen rein gar nichts. Der Entfall der kostenfreien Familienversicherung heisst nichts anderes als “es kostet Geld”. Dabei kann dieser Beitrag in der gesetzlichen Krankenkasse (GKV) und dort also als freiwilliges Mitglied, bezahlt werden. Gleichermaßen kann das Kind auch zukünftig in der privaten Krankenversicherung einen passenden Schutz abschließen. Jedoch geht das nicht über Jahre rückwirkend, sondern dann in die Zukunft gerichtet.

Rückwirkende Versicherung in der privaten Krankenversicherung

Nur wenn der Wegfall der Familienversicherung rückwirkend und sehr kurzfristig erfolgt, lässt sich hier ggf. über einen kurzen Zeitraum einer solchen Rückwärtsversicherung sprechen.

Hilfe, was passiert mit den Arztrechnungen

Eine der größten Sorgen in der kürzlichen Anfrage war eine andere. Wenn das Kind nun keinen Anspruch auf Familienversicherung hat, was ist dann mit den Rechnungen und Arztleistungen, welche bereits beansprucht werden. Diese Sorge ist jedoch unberechtigt. Sie zahlen die Beiträge der freiwilligen Versicherung an die GKV und die bereits erbrachten Leistungen bleiben so wie sie sind. Eine Verrechnung oder gar Nachforderung von Arztleistungen findet hier nicht statt. Es ändert sich lediglich der Status, also von der kostenfreien Familienmitgliedschaft in eine kostenpflichtige freiwillige Versicherung. Leistungen für Ärzte und Krankenhäuser bleiben erhalten. Hier brauchen Sie also keine Sorge haben, eine Nachforderung zu bekommen.

Wechseln Sie dagegen in die private Krankenversicherung (und unterstellen wir mal das es rückwärts möglich ist), so hat die GKV natürlich ein Recht auf Rückforderung der erhaltenen Leistungen.

Und wenn ich (als Selbstständiger oder Angestellter) wieder weniger verdiene oder mein Partner mehr?

Dann findet die oben genannte Prüfung erneut statt. Jahr für Jahr findet sich somit eine Prüfung. Natürlich können sich bei Selbstständigen Einkommen schnell ändern, auch das Einkommen des Partners verändert sich möglicherweise und so kann dieser mehr verdienen und damit die Zuordnung in der GKV wieder möglich sein. Ist dem so, so entsteht die beitragsfreie Familienversicherung erneut und Sie sollten, schon im eigenen Interesse, schnell mit der zuständigen GKV sprechen und eine Änderung der Einstufung bewirken.

Eine solche Änderung ist auch dann möglich, wenn das Kind privat versichert ist. Auch hier besteht mit Eintritt einer Versicherungspflicht oder (und) dem Entstehen des Anspruches auf Familienversicherung ein Sonderkündigungsrecht. Maßgeblich ist der Paragraph 205 des VVG, dort heisst es wörtlich:

(2) Wird eine versicherte Person kraft Gesetzes kranken- oder pflegeversicherungspflichtig, kann der Versicherungsnehmer binnen drei Monaten nach Eintritt der Versicherungspflicht eine Krankheitskosten-, eine Krankentagegeld- oder eine Pflegekrankenversicherung sowie eine für diese Versicherungen bestehende Anwartschaftsversicherung rückwirkend zum Eintritt der Versicherungspflicht kündigen. Die Kündigung ist unwirksam, wenn der Versicherungsnehmer dem Versicherer den Eintritt der Versicherungspflicht nicht innerhalb von zwei Monaten nachweist, nachdem der Versicherer ihn hierzu in Textform aufgefordert hat, es sei denn, der Versicherungsnehmer hat die Versäumung dieser Frist nicht zu vertreten. Macht der Versicherungsnehmer von seinem Kündigungsrecht Gebrauch, steht dem Versicherer die Prämie nur bis zu diesem Zeitpunkt zu. Später kann der Versicherungsnehmer das Versicherungsverhältnis zum Ende des Monats kündigen, in dem er den Eintritt der Versicherungspflicht nachweist. Der Versicherungspflicht steht der gesetzliche Anspruch auf Familienversicherung oder der nicht nur vorübergehende Anspruch auf Heilfürsorge aus einem beamtenrechtlichen oder ähnlichen Dienstverhältnis gleich.

Also auch hier eher unkompliziert, wenn denn dran gedacht wird. Daher sollten Sie ihre Einkünfte und auch das des Ehepartners/ der Ehepartnerin im Auge haben und rechtzeitig und proaktiv reagieren. Das gilt übrigens auch für den Fall, die Familienversicherung entfällt wieder.

Klar, dann kostet es gleich wieder Beitrag, spart aber unter Umständen viel Ärger.

Vogel Strauß Taktik eher unangebracht

Leider glauben dennoch viele Versicherte, “ach, wird schon nichts kommen” und meinen Sie nutzen mal die Familienversicherung solange aus, bis es nicht mehr geht. Frei nach dem Motto: “Wo klein Kläger da kein Richter”. Aber ehrlich, muss das sein? Wenn mir bekannt und bewusst ist, ein solcher kostenfreier Schutz besteht nicht mehr, ist es dann nicht angenehmer es zu melden und monatlich Beiträge in der GKV zu zahlen? Was ist die Alternative? Es fällt irgendwann auf und die GKV will eine Nachzahlung von 10.000 und mehr Euro. Ist es das wert?

Ich hatte den Fall vor Kurzem erst, der Kunde wusste genau was er tat, hat die Weitergabe der Steuerbescheide immer wieder mit Ausreden und Hinhaltetaktik verzögert. Irgendwann hatte die GKV die Nase voll und hat Höchstbeträge für die Kinder festgesetzt, da unterstellt wurde diese haben noch viele weitere Einkünfte.

Erst nach dem Bescheid über 700 € PRO KIND UND MONAT und das über Jahre wurde er wach und zahlt nun in Raten Beiträge an die GKV. Keine schöne Option, wie ich finde.

Fazit

Daher haben Sie immer einen Blick auf dass Verhältnis von Einkommen beider Eltern und die unterschiedliche Versicherung. Gerade bei der Betrachtung der Kinder und der Familienversicherung lassen Sie sich bitte nicht zu viel Zeit. Die oben dargestellte Übersicht lässt Sie schnell und einfach nachvollziehen, ob das Kind beitragsfrei oder beitragspflichtig in die GKV kann/ muss oder in die PKV soll/ darf oder möchte.

Bitte beachten Sie auch die Regeln zur Neubegorenennachversicherung ohne Gesundheitsprüfung. Diese Chance besteht nur einmal bei Geburt/ Adoption und nicht wieder bei Entfall der Familienversicherung. Daher ist immer dann, wenn Eltern unterschiedlich versichert sind, diese Option bei Geburt zu prüfen und ggf. mit Optionen, Zusatzversicherungen oder sonnigen Möglichkeiten eine solche “Versicherung ohne Risikoprüfung” zu erhalten. Bei Fragen dazu melden Sie sich gern, bitte rechtzeitig vor Geburt und bedenken noch, das aber nun der letzte Lesehinweis in diesem Artikel 🙂

Tun Sie sich und Ihrem Kind etwas Gutes

Hallo Herr Henning,

vielen Dank für Ihre interessanten Beiträge.

Wer gilt denn für die GKV als Eltern in nicht klassischen Familiensituationen? Die leiblichen Eltern, auch wenn sie getrennt leben? Die, mit denen das Kind zusammen lebt, auch wenn es nicht adoptiert wurde?

Viele Grüße