Es ist wie in jeder Branche, es gibt gute Berater, es gibt schlechte Berater und es gibt solche wo man hofft diesen nie zu begegnen und nur hoffen kann dass es keinen gibt der darauf reinfällt. Dass die Versicherungsbranche nicht den besten Ruf hat, das hat sie sich in vielen Fällen sicherlich selbst zuzuschreiben, dass aber manche Berater anscheinend sogar keine Skrupel zu haben scheinen, das wird an diesem Beispiel wieder recht deutlich.

Um die Geschichte zu verstehen, vielleicht etwas Information vorweg. Heute im Laufe des Vormittags erhielt ich eine Anfrage über die Homepage von einem bereits in der PKV versicherten Kunden. Nennen wir ihn für den weiteren Beitrag Herr M. Dieser besagte Herr M. ist im Jahre 1957 geboren, mittlerweile also 56 Jahre alt und seit ca. 23 Jahren in der privaten Versicherung versichert. Da er in den neuen Bundesländern lebt(e) hat er sich damals (vielleicht auch aus Gründen einer falschen Beratung oder aus reinen Kostengründen) für einen so genannten „Osttarif” entschieden. Diese Tarife wurden in der privaten Krankenversicherung ausschließlich in den neuen Bundesländern eingebunden und hatten eine geringere Prämie als die bundesweit geöffneten Tarife. Der Grund ist relativ einfach, waren doch die Kosten für ärztliche Honorar, Heilmittel oder sonstige medizinische Behandler damals deutlich geringer.

Entschieden hatte sich der Kunde seinerzeit für einen Tarif BSK der Deutschen Krankenversicherung (GKV). In der heutigen Anfrage der oben angesprochenen E-Mail fand sich dann unter anderem folgender Hinweis:

“Wo sind Sie versichert und zu welchem Tarif? DKV BSK, PVN (geschlossen)

Derzeitiger Monatsbeitrag 434,-

Sonstige Anmerkungen mit weiteren Erhöhungen ist zu rechnen. Ich möchte

ab Renteneintritt mögl. konstant bleiben.”

Wir sprechen also von einem privat Krankenversicherten Kunden, welche mit 56 Jahren einen Beitrag von monatlich 434 € zahlt und als Ingenieur selbstständig (in einem der neuen Bundesländer) wohnt und tätig ist. Dieser Kunde wurde nun von einem Berater Verkäufer kontaktiert und ihm wurde angeboten doch eine bessere Lösung für seinen Versicherungsschutz zu finden. Soweit ist hieran nichts falsches festzustellen, spontan würde man sicherlich an einen Tarifwechsel nach Paragraph 204 VVG denken. Hintergrund dazu ist sicherlich auch die Tatsache, dass die Beiträge in den „Osttarifen“ aufgrund der gestiegenen Gesundheitskosten teilweise recht deutlich gestiegen sind.

Doch was dann als „Angebot“ von dem Berater kommt, das hat mit Beratung, seriös und fair nichts zu tun. Schön aber, dass „Ihre Zufriedenheit“ das Ziel des Beraters ist, was man sich dann auch als Firmenslogan überlegt hat. Doch weiter mit den Fakten.

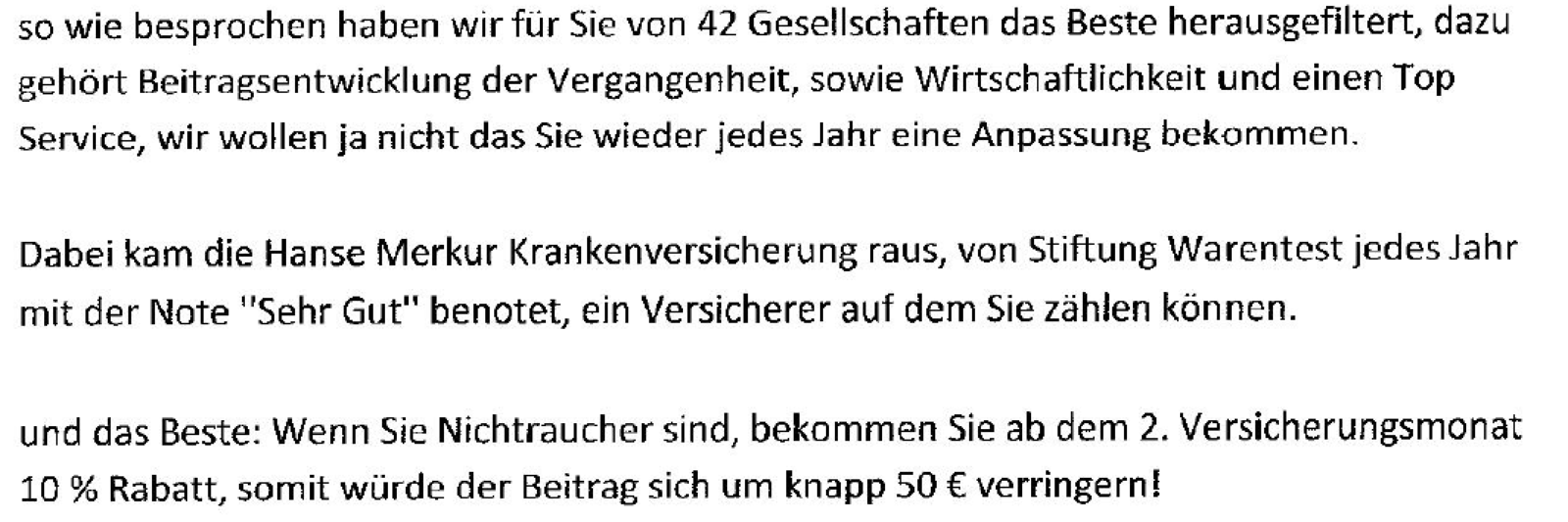

Dagegen der Berater hin und sendet dem Kunden keinen Vorschlag oder eine Hilfestellung zum Tarifwechsel bei der DKV, sondern geht ernsthaft hin und will ihn dazu überreden in einen neuen Tarif der Hanse Merkur zu wechseln. Dabei handelt es sich um den Tarif KVS1, welches der Unisex-Nachfolger der StartFit Tarife ist. Dazu erreicht den Kunden folgendes Anschreiben: (der Kunde gestattet Verwendung der Unterlagen)

Das klingt sehr interessant, hat doch der Berater aus sage und schreibe 42 Gesellschaften das „beste“ herausgefiltert und dabei anscheinend besonderen Wert auf Beitragsentwicklung, Wirtschaftlichkeit und vor allem einen „Top Service“ gelegt. Klar das bei so vielen wichtigen Kriterien die Leistungssaussagen in den Bedingungen vielleicht keine so große Rolle gespielt haben, oder?

Und schließlich will der Kunde ja nicht „jedes Jahr wieder eine Anpassung bekommen“ und muss damit natürlich zu einem neuen Tarif in der Unisexwelt wechseln, denn das kann man hiermit bestimmt garantieren. Und bei der Auswahl war natürlich besonders wichtig, dass der Versicherer jedes Jahr mit der Note „sehr gut“ benotet wurde und man daher auf diesen zählen kann.(Ironiemodus wieder aus)

Was die Testergebnisse von Finanztest betrifft, das lesen Sie am besten in diesen Beiträgen (Finanztest Berufsunfähigkeitsversicherungen (2013) – 75% der Tarife sehr gut?! Immer noch im Tal der Ahnungslosen und resistent gegen Kritik- warum der Test so gar nichts bringt und bei der Tarifauswahl sogar schadet), oder schauen sich die Diskussion zum BU Test bei Finanztest an, das aber nur am Rande.

Das ein solcher Tarifwechsel gefährlich ist und zum Teil gravierende Nachteile hat, das steht dort natürlich nirgendwo. Doch schauen wir etwas näher auf die hier nicht angesprochenen Nachteile:

Das Eintrittsalter: wir reden von einem Kunden der heute 56 Jahre alt ist, somit ein um 23 Jahre höheres Eintrittsalter hat als bei Vertragsabschluss bei der DKV. Ungeachtet der Tatsache das ein Kunde mit 56 Jahren nicht der potentielle Kandidat für eine private Krankenversicherung ist, diese hat er nun mal und ich persönlich halte es für unverantwortlich hier derlei Empfehlungen auszusprechen.

Der Gesundheitszustand: mit einem Alter von 56 Jahren dürfte es durchaus vorkommen, dass der Kunde die ein oder andere Beschwerde und Behandlung in den letzten Jahren hatte, welche natürlich im Rahmen der Antragstellung abgabepflichtig sind. Dies führt dann gegebenenfalls zu Risikozuschlägen und damit einer Erhöhung des Beitrags.

Fristen zur Anzeigepflichtverletzung: begründet in der Tatsache, dass mehr als zehn Jahre seit Vertragsabschluss vergangen sind, ist eine Anfechtung oder ein Rücktritt des Vertrages bei falschen Angaben zur Gesundheit durch den Versicherer hier nahezu nicht mehr möglich. (Ausnahmen bei Arglist und Vorsatz) Wechsel der Kunde jedoch heute, so beginnen entsprechende Fristen neu.

Wechsel in den Standardtarif verbaut: Während der bereits privat krankenversicherter Kunde im Alter und das Recht hat in den Standardtarif zu wechseln, verliert er diesen Anspruch allein deshalb, weil er in einen neuen Tarif bei einem neuen Versicherer wechselt und ihm damit nur noch der Basistarif zur Verfügung. (Infos zum Standardtarif, Infos zum Basistarif) Wer seine private Krankenversicherung vor 2009 abgeschlossen hat, der kann in den Standardtarif wechseln und gegebenenfalls auch Zusatzversicherungen zur Aufbesserung des Versicherungsschutzes nutzen. Das parallele Bestehen von Zusatzversicherungen ist im Basistarif nicht möglich

Die Wechselempfehlung:

Als Anlage zu dem oben zitierten Anschreiben übersendet der Berater dem Kunden eine dreiseitige (!)Gegenüberstellung aus einem Vergleichsprogramm, welches den Namen einer Meinung nach nicht wirklich verdient. Darum soll es aber gar nicht gehen, jedoch wird hier der Eindruck erweckt das die Leistungen in dem neuen Tarif um ein Vielfaches besser sind als im bisherigen. Richtig ist natürlich, dass die Leistungen des neuen Tarifes gerade was die Arzthonorare betrifft (der derzeitige Tarif begrenzt die Leistungen auf den 2,3 fachen, den so genannten Regelhöchstsatz) umfangreicher sind, jedoch enthält die Übersicht auch schlichtweg falsche Aussagen. Da wird in der Übersicht mit einem „100 % offenem, umfangreichen Hilfsmittelkatalog“ geworben. Schaut man etwas genauer in die Bedingungen, so findet sich darin folgende Aussage:

Anspruch auf Kostenerstattung der Hilfsmittel besteht im Rahmen einer einfachen Standardausführung. Hör- und Sprechhilfen sind bis zu einem Rechnungsbetrag von 1.000 EUR je Hilfsmittel erstattungsfähig, Körperersatzstücke, Orthesen und orthopädische Rumpf-, Arm- und Beinstützapparate bis zu einem Rechnungsbetrag von 15.000 EUR je Hilfsmittel. Für Krankenfahrstühle gelten Höchstbeträge, die beim Versicherer erfragt werden können. Bei Hilfsmitteln mit einem Anschaffungspreis, einer Versorgungspauschale oder Mietkosten (bezogen auf ein Jahr) ab 3.000 EUR ist eine vorherige Leistungszusage des Versicherers erforderlich.

Es geht hier aber gar nicht um die Diskussion zu einzelnen Leistungsbereichen, es geht mir vielmehr darum dass eine umfangreiche und vernünftige Aufklärung des Kunden hier nicht stattfindet und der Eindruck erweckt wird, der Tarifwechsel müsste unbedingt sein und bringe erstaunliche Vorteile. Das Ganze wird garniert mit einer Übersicht der Beiträge ab dem 1.1.2014, die dem Kunden den Wechsel noch einmal besonders schmackhaft machen soll und das Ganze sieht dann so aus:

Wo ist das Problem?

Hier werden Tarifempfehlungen und Empfehlungen zum Wechsel des Versicherers gegeben, die nicht nur fragwürdig sondern aus meiner Sicht unseriös sind. Möglichkeiten des Tarifwechsels bei dem eigenen Unternehmen werden nicht aufgezeigt, und es wird mit der Angst vor weiteren Beitragsanpassungen in den „Osttarifen“ gespielt. Natürlich wird es Anpassungen geben, natürlich werden die Jahr für Jahr und über die nächsten Jahre auftreten, natürlich leistet der Tarif in vielen Bereichen wenig bis nicht. Dennoch überwiegen in diesem Falle die Nachteile und die Gier nach einem neuen Abschluss durch den Vermittler und bringen somit mal wieder eine Branche in Verruf.

Ob diesem Kunden mit einem Tarifwechsel zu einer anderen Gesellschaft geholfen werden kann, das wage ich zu bezweifeln. Wenn der Gesundheitszustand es tatsächlich zulässt, so spricht nichts gegen einen Wechsel innerhalb der DKV (auch mit einer neuen Risikoprüfung) und die dortige Auswahl des passenden Tarifs. Dabei bleiben die Alterungsrückstellungen erhalten, ein Wechsel ist innerhalb der Bisexwelt ist zu überlegen und das Eintrittalter ist deutlich jünger.

Was Sie tun können?

Sollten Ihnen auch solche „tollen Empfehlungen“ gegeben werden, so suchen sie sich erst einmal einen zweiten Berater. Es gibt eine Reihe von Unternehmen die auf den Tarifwechsel innerhalb des eigenen Versicherers spezialisiert sind, zum anderen können Sie sich an die Gesellschaft selbst oder an ihren damaligen Berater wenden, um einen Tarifwechsel zu prüfen. Eine voreilige Kündigung und damit der Verlust von bestehenden Ansprüchen, nur weil jemand meint alles ist neu und besser, ist aus meiner Sicht der falsche Ansatz.

Diese Art des “Betruges” wird imho erst mit der konsequenten Einführung eines Beratungshonorares und gleichzeitiger Streichung von Abschlussprovisionen aufhören können. Solange nach wie vor eine dermaßen hohe Abschlussprovision gezahlt wird, werden die unseriösen Pseudoberater angezogen wie die Fliegen. Ob das von den profitierenden Gesellschaften erwünscht ist, ist eine ganz anderen Frage… ein Schelm wer etwas böses dabei denkt. Solange man in Deutschland -und vor allem im PKV-Markt- allerdings keine Tarife ohne eingerechnete Provisionskosten kaufen kann, ist ein Umdenken massiv erschwert. Leider sind viele Bundesbürger zudem nicht bereit für Beratung auch Geld zu bezahlen… man ist es ja auch nicht gewohnt.