“Fordern Sie bloß vor Antragstellung keine Krankenakte bei der Kasse an, könnte was schlimmes drin stehen” – wer solche Tipps von seinem Makler/ Berater bekommt, kann auch gleich aufhören

Bei manchen Aussagen von vermeintlichen Kollegen frage ich mich, ob der Kunde nicht lieber schnell genug laufen sollte, wenn er solche Ratschläge bekommt. Ein solches Erlebnis hatte ich vorgestern, als ich einen Artikel las, geschrieben von/ mit einem Direktor eines Finanzdienstleisters der selbst als Makler registriert ist. Die Überschrift klang durchaus noch vielversprechend, hieß es doch: “Ärzte gehen zu sorglos mit Diagnosen um“.

Stimmt, dachte ich im Stillen und las bei einer Tasse Kaffee weiter. Doch was dann in dem Artikel über die Berufsunfähigkeitsversicherung und die Antragstellung geschrieben wurde, das lies mir die Haare zu Berge stehen. In diesem Beitrag hier soll es nur um eine Aussage gehen, mit den anderen beschäftige ich mich in einem weiteren Artikel.

Auch wenn der “Kollege” in einem Forum für Makler zwischenzeitlich eingeräumt hat, er wäre falsch bzw. unvollständig zitiert worden, bleibe aber im wesentlichen bei der Aussage:

(…) Ich rate aber davon ab, sich bei der Krankenversicherung einen Auszug aus der Krankenakte zu holen.

Warum?

Manche Ärzte gehen in ihren Abrechnungen zu sorglos mit Diagnosen um. So landen auch einige Diagnosen, von denen die Patienten nichts wissen – und die oftmals irrelevant sind – in ihrer Krankenakte. Weiß ein Patient nichts davon, kann er das auch nicht in seinem BU-Antrag angeben. Hat er allerdings die Kenntnisse aus den abgerechneten Diagnosen bei der Krankenkasse, muss er diese auch angeben.

Der Ablauf der Antragstellung

Anträge für biometrischen Risiken, also Krankenversicherungen, Absicherungen gegen Berufsunfähigkeit, Lebensversicherungen und viele andere Produkte erfordern die Aufklärung über den Gesundheitszustand des Kunden. Nur wenn dieser wahrheitsgemäße Angaben macht und klar auflistet was er hatte, nur dann kann der Versicherer das Risiko ordentlich einschätzen und eine risikogerechte Prämie anbieten.

Das führt auf der anderen Seite aber eben auch zu höheren Prämien bei bestehenden Vorerkrankungen, sogar einer Ablehnung oder einer Klausel um bestimmte Krankheiten vom Schutz auszuschießen.

Diese Angaben werden dann in den Antrag eingetragen, ggf. sind weitere Fragebögen zu beantworten und wenn das alles noch nicht reicht, so wird der Versicherer eine Arztauskunft bei dem Behandler einholen oder weitere Nachforschungen anstellen.

Was, wenn falsche Angaben in der Akte stehen?

Ärzte sind auch nur Menschen und Menschen machen Fehler. So passiert es täglich mehrfach, das Diagnosen nicht korrekt erfasst werden, ein Zahlendreher in einer ICD Ziffer den Patienten mit Bluthochdruck plötzlich zum Asthmatiker machen kann oder Erkrankungen in den Akten stehen, die der Patient nie hatte.

Aus “mir geht es heute irgendwie nicht so gut, bin etwas überarbeitet” wird ein “Erschöpfungssyndrom”, aus “ich brauche mal eine Massage” schnell ein HWS Syndrom, was eine Antragstellung in der BU-Absicherung schon sehr erschweren kann.

Solche Falschen Angaben lassen sich- einvernehmlich mit dem Arzt- in vielen Fällen lösen. Lösen in dem man diesen erneut aufsucht, Beschwerden klarstellt und falsche Angaben auch aus der Krankenakte gelöscht werden müssen, wenn diese nachweislich nicht zutreffen.

Fehler müssen erklärt und korrigiert werden

Dabei ist es keineswegs damit getan, diese “nur löschen zu lassen”, dann bei gesetzlich versicherten ist diese Angabe meist auch in der Patientenquittung bei der Krankenkasse enthalten. Der Arzt muss hierzu etwas schreiben, es klarstellen und “gerade rücken”. Auch danach sollten Sie bei der anonymen Voranfrage mit offenen Karten spielen.

Je früher Sie solche falschen Angaben bemerken, je einfacher ist es noch, diese zu korrigieren. Wer nach 5, 6, 8 Jahren aber kommt und meint “ich hatte aber nur etwas verspannten Nacken und kein HWS”, der wird es sehr schwer haben, so der Arzt dann überhaupt noch praktiziert.

Bewusster Abrechnungsbetrug einiger Ärzte

Neben den menschlichen Fehlern passieren bei einigen Ärzten auch andere. So werden Diagnosen zur Abrechnung “etwas aufgehübscht”, die eigene Abrechnung etwas “frisiert” und damit der eigene Geldbeutel etwas mehr gefüllt. Klar ist eine kompliziertere Diagnose, die zudem noch besser vergütet wird, für den Arzt bares Geld wert.

Wer privat krankenversichert ist, für den ist es hier etwas einfacher. Auf den Rechnungen die der Patient nach Behandlungsende erhält, ist stets eine Diagnose angegeben. Kontrollieren Sie diese bitte genau und reklamieren eine solche Diagnose gleich. Auch falls das Argument “Brauchen wir doch nur für die Abrechnung” kommt, so bestehen Sie auf einer neuen Rechnung und vor allem einer Korrektur der Krankenakte.

Bei einem GKV Patienten ist das schon etwas schwieriger, denn dort gibt es keine Rechnung. Dennoch hilft auch hier von Zeit zu Zeit eine Abfrage bei der GKV, ein aktueller Auszug aus der Krankenakte und auch hier: Kontrollieren Sie das was da steht und lassen sich Arztberichte in Kopie aushändigen. Einfach abheften oder einscannen und haben Sie zu Hause ihre eigene Krankenakte.

Wer was weiss, muss es angeben

Klar, wenn Sie Diagnosen kennen und der Versicherer in seinem Antrag danach fragt, dann sind diese anzugeben und führen bestenfalls zu Rückfragen, manchmal zu Zuschlägen und im schlimmsten Fall zu einer Ablehnung.

Wenn Sie aber nichts tun und es verschweigen oder einfach sich nicht informieren, so sitzen Sie auf einem Pulverfass und können sich das monatliche Überweisen auch gleich sparen. Warum? Weil der Versicherer seine Chance zur Verweigerung der Leistung nutzen wird- Berechtigt!

Was, wenn ich nichts weiss?

Anzugeben ist das, wovon man Kenntnis hat, das ist schon korrekt soweit. Würde also ein Arzt eine Diagnose bewusst verschweigen (vielleicht weil es aus psychologischen Gründen erforderlich ist), dann wäre diese eine Diagnose dem Patienten auch nicht bekannt. Das ist aber eher ein seltener Fall.

Generell gilt folgende Verfahrensweise:

- Besorgen Sie sich alle Unterlagen von Ärzten, Kopien von der Krankenakte etc.

- Finden Sie in den Unterlagen zu 1.) weitere Verweise auf Ärzte, Arztbriefe oder Hinweise auf stationäre Aufenthalte, so fragen Sie auch hier an.

- Auch eine Anfrage bei der GKV oder der bisherigen Krankenversicherung ist m.E. angezeigt, zumindest ist dem in den meisten Fällen so.

Wenn sich dort Fragen oder falsche Angaben ergeben, so setzten Sie sich mit dem Arzt und/ oder dem Krankenhaus zusammen und klären dieses VOR Antragstellung. Nur so gehen Sie sicher, keine Angaben zu vergessen.

Aber: Eine pauschale Aussage gibt es auch hier nicht.

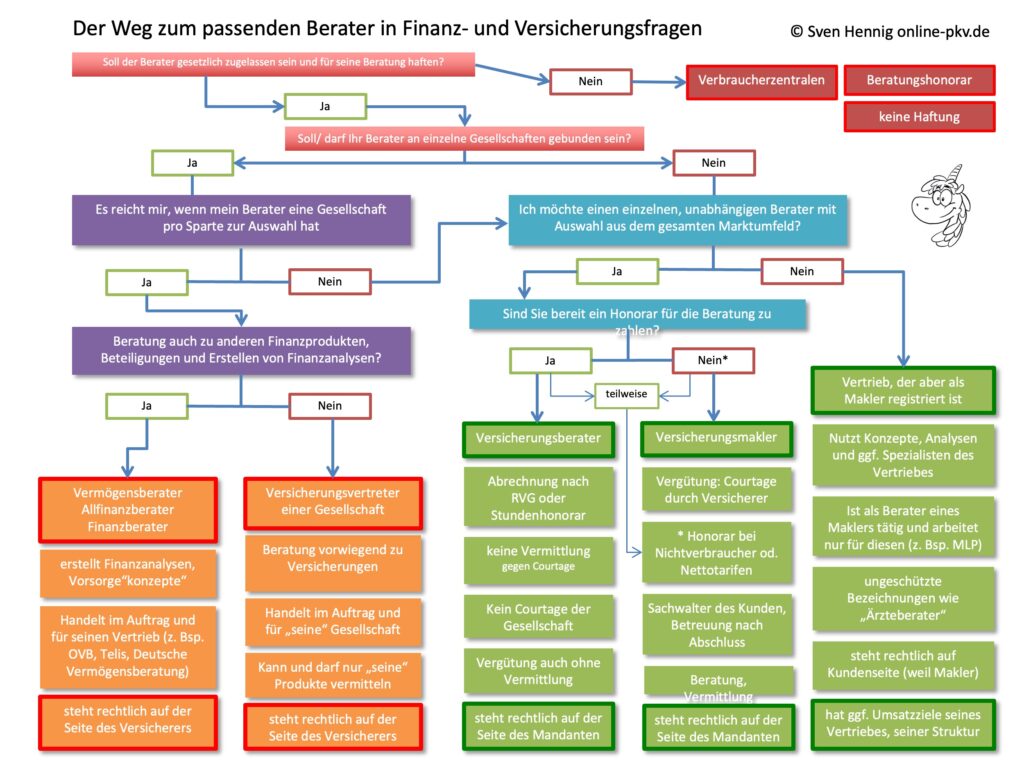

Es ist immer wichtig im Einzelfall mit einem Spezialisten zu sprechen und zu überlegen, welche genaue Vorgehensweise hier sinnvoll und angebracht ist. Daher: Informieren und lesen, Sammeln und dann ab zu dem von Ihnen gewünschten Berater. (Welcher Beratertyp passt zu mir?)

Meinen Beratungsansatz, der zugegeben anders ist, habe ich in dem Menüpunkt “Mein Beratungsansatz – Über mich” beschrieben.

Guten Tag, ich bin momentan in der PKV und habe in meiner Akte etwas stehen, dass ich verschwiegen hatte, weil ich davon nichts wusste. Seitdem zahle ich einen deftigen Zuschlag. Gibt es einen Weg, wie ich ohne Rechtsanwalt die Akte “korrigieren” lassen kann, wenn der Arzt sich querstellt? Mit freundlichen Grüßen Knut Kumpe