Das Jahresende ist nah und wie sie bereits in meinem letzten Beitrag hier lesen konnten, steht damit die Zeit der Beitragsanpassungen vor der Tür. Jedes Jahr überprüfen die privaten Krankenversicherer die entstandenen Kosten und die Frage der dauerhaften Finanzierbarkeit und passen daher die Beiträge entsprechend an.

Leider ist das Jahresende auch die Zeit für betrügerisch arbeitende Berater. Ja, ich habe lange überlegt ob ich das Wort „betrügerisch“ verwenden soll, aber nach den mir vorliegenden Unterlagen von mehreren Fällen einer Beraterfirma in Frankfurt, deren Name sich aus einem Fluss und dem Wort Compass zusammensetzt, lassen mir keine andere Wahl. Der zweite Fall ist so haarsträubend, dass ich diesem einen eigenen Beitrag widmen werde. Hier jedoch zu dem ersten Fall einige Details.

Ein Versicherter der seit längerem (2007) bei der DKV versichert ist, wird von einem Berater dieser Compass Firma angesprochen. Wie die Daten zu dem bestehenden Vertrag dorthin kamen, oder ob vielleicht in einem geschickt geführten Telefonat die Daten „hinten herum“ erfragt wurden, dass ist derzeit noch nicht klar. Nachdem der Kunde nun mehrfach von dem Berater angerufen wurde, kommt es sodann zu einem persönlichen Termin. In diesem Termin Mitte Juli wird dem Kunden erläutert, dass er doch möglichst schnell von der DKV zur Hanse Merkur Krankenversicherung wechseln sollte. Eine Aufklärung über Leistungsunterschiede oder Einschränkungen wie dem Verlust von Alterungsrückstellungen, dem neuen Eintrittsalter oder dem Neubeginn von Summenbegrenzungen und Wartezeiten erfolgt hier nicht. Danach wird es penetrant, der Versicherte schildert in seinem Schreiben wie folgt:

Es handelt sich hierbei um einen selbstständigen Kunden, welcher beruflich stark eingebunden ist. Warum sich dieser hier so überreden ließ und sich dann zu einem Antrag hinreißen ließ, das kann ich derzeit nicht beantworten. Richtig ist, dass der Verkäufer wohl gut geschult gewesen ist. Es ist mir nicht klar, weshalb man sich hier bei einem wichtigen Thema wie der privaten Krankenversicherung so überrumpeln lässt.

Antragstellung am 16.07.2016, Beginn 1.1.2017

Dennoch wird es noch schlimmer. Der (noch) DKV Versicherte unterschrieb also einen entsprechenden Antrag auf Abschluss einer Krankenversicherung bei der Hanse Merkur. Dieser Antrag wurde dann von dem Berater an die neue Krankenversicherung, die Hanse Merkur geschickt. Die Gesellschaft prüft den Antrag (wobei es hier noch gravierende Unklarheiten bezüglich der Gesundheitsangaben gibt, denn der Kunde gibt an keine Gesundheitsfragen ausgefüllt zu haben, im Antrag stehen aber Anfragen mit Nein beantwortet. Dieses entspricht zudem nicht der Wahrheit.

Police erstellt am 22.08.2016, Beginn 1.1.2017

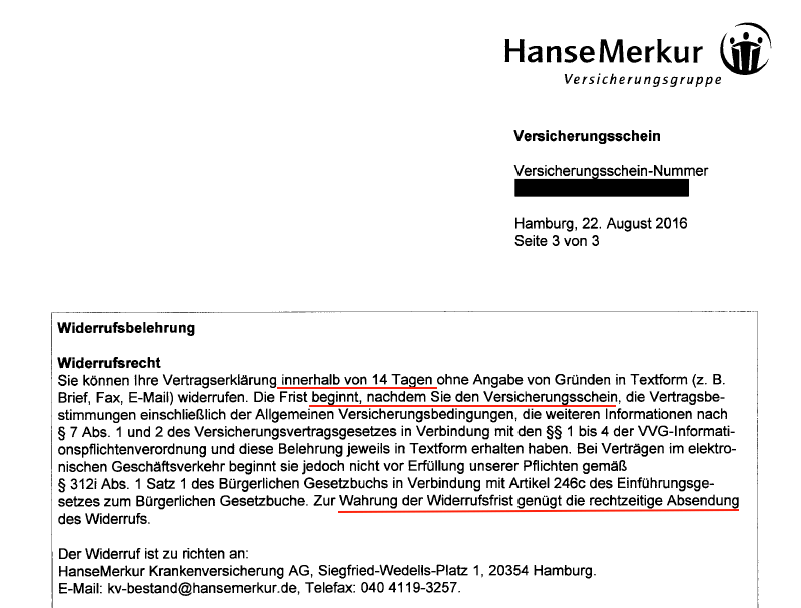

Mit Datum vom 22. August 2016, also etwa vier Wochen nach der Antragstellung, nimmt der Versicherer den Antrag an und weist den Kunden auf sein Widerrufsrecht hin. Dazu befindet sich auf der dritten Seite des Versicherungsscheins ein besonderer Hinweis.

Unterstellen wir eine Postlaufzeit von 2-3 Werktagen, so ist der Versicherungsschein am 25. August 2016 spätestens bei dem Kunden eingegangen. Dieser Versicherungsschein kommt mit der normalen Post, also nicht per Einschreiben oder einen sonstigen nachverfolgbaren Versandweg.

Widerrufsfrist verpasst?

Die Widerrufsfrist von 14 Tagen begann also am 25. August und endet dementsprechend am 8. September. Bis zu diesem Zeitpunkt hätte der Widerruf in Schriftform beim Versicherer eingehen müssen. Die entsprechenden Kontaktdaten inklusive E-Mail-Adresse und Telefax hat die Hanse Merkur auf dem Versicherungsschein genannt.

Erfolgt der Widerruf nicht oder nicht fristgemäß, dann wird aus dem gestellten Antrag (den der Kunde auch hier unterschrieben hat) ein Vertrag. Das bedeutet das zum beantragten Beginn am 1. Januar 2017 die Versicherungsprämien an den neuen Versicherer zu zahlen sind. Dabei spielt es zunächst einmal keine Rolle, ob der alte Vertrag gekündigt wird oder weiterbesteht.

Gefälschte Kündigung?

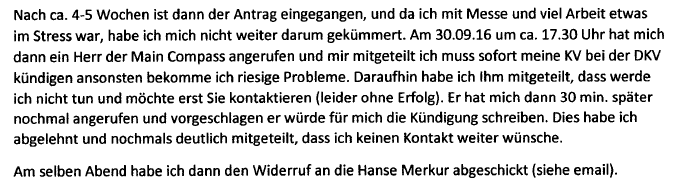

Dieser Fall wird leider noch schlimmer, denn nun wird es strafrechtlich relevant. Der Kunde schildert in seinem Schreiben den weiteren Ablauf und weitere Anrufe des Beraters. Bis zu diesem Zeitpunkt gab es keine weitere Reaktion auf den Versicherungsschein der Hanse Merkur, keinen Widerruf, keine Nachfrage bei der Versicherung oder sonstiges. Dieses muss man eindeutig den Kunden anlasten, denn spätestens mit Erhalt des Versicherungsscheins und dem darauf abgedruckten Hinweis zum Widerruf hätte dieser hier reagieren müssen. Auf der anderen Seite- das muss man ihm zugute halten- war er sich keines wirklichen Vertragsabschlusses bewusst, denn der Berater hatte mehrfach beteuert das ist erst mal eine Anfrage/ein Antrag ist um zu prüfen ob die neue Versicherung ihn überhaupt aufnimmt. Weiterhin schildert er nun:

Nun, diese Aussage war am 30. September 2016 durchaus nicht ganz falsch, denn dieses ist der letzte Tag an dem die alte private Krankenversicherung fristgemäß zum Jahresende gekündigt werden kann. Erfolgt dieses nicht, so besteht der Versicherungsschutz dort entsprechend weiter. Auch hier wird jedoch mit einem Anruf um 17:30 Uhr am letzten Tag ein enormer Druck aufgebaut, und laut Aussage des Kunden mit „riesigen Problemen“ gedroht. Unter diesem Zeitdruck und dem Bewusstsein hier vielleicht etwas Falsches gemacht zu haben, entschied sich der Kunde deutlich klarzustellen, dass er einen Wechsel zu einer anderen privaten Krankenversicherung nicht wünscht.

Eine weitere Unterschrift erfolgt nicht, auch wünscht der Kunde keinen weiteren Kontakt. Jedoch wird es nun erst recht so. Denn die DKV als bisherige private Krankenversicherung trotzdem eine Kündigung mit Unterschrift des Kunden. Wie diese dort hingekommen ist, können wir nur vermuten. Nachdem die DKV dann einige Zeit später die Kündigung des Krankenversicherungsvertrages bestätigt, wird der Kunde hier endgültig wach. Ein Maklerkollege der den bisherigen Vertrag betreut hat interveniert und die DKV überprüft diesen Fall erneut.

Dabei kommt der alte Versicherer zu dem Ergebnis, dass die Kündigung unwirksam zu sein scheint. Die Unterschrift auf dem Kündigungsformular weicht deutlich von den bisherigen Unterschriften des Kunden ab. Hier scheint es also so, als ob irgendjemand die Unterschrift des Kunden gefälscht hat, um den neuen Krankenversicherungsvertrag zu retten.

Diese strafrechtlich relevante Tätigkeit muss von der zuständigen Staatsanwaltschaft und den Gerichten geprüft werden. Im weiteren Verlauf erklärt sich daher die DKV bereit den Vertrag wie bisher fortzusetzen und diesen so zu stellen, es wäre eine Kündigung nicht erfolgt. Das ist für den Kunden insofern entscheidend und wichtig, da einige Vorerkrankungen vorliegen die in dem neuen Antrag gar nicht angegeben worden sind. Was dann passieren kann können Sie in meinem Beitrag nachlesen:

vorvertragliche Anzeigepflicht und die dramatischen Folgen

Müssen nun zwei Krankenversicherungen ab Januar bezahlt werden?

Im Augenblick besitzt der Kunde zwei Krankenversicherungen. Den alten Versicherungsschutz bei der DKV hat er seit 2007 und die Kündigung wurde hier zurückgenommen. Den neuen Versicherungsschutz bei der HanseMerkur besitzt er ebenfalls ab dem 1. Januar 2017 und soll hierfür (zusammen mit dem ebenfalls beantragten Versicherungsschutz für seinen Sohn) einen monatlichen Beitrag von 550,03 € bezahlen.

Beide Versicherer haben derzeit einen formal richtigen und rechtlich bindenden Vertrag. Jedoch handelt es sich hier anscheinend um einen betrügerischen Berater. Das größte Problem des Kunden ist nun, wie er aus dem Vertrag der Hanse Merkur wieder herauskommen kann.

Variante 1 – Gesundheitsangaben richtigstellen.

Da die Angaben zum Gesundheitszustand und damit auch die Einschätzung des Versicherungsunternehmens den Kunden ohne Zuschlag zu versichern falsch war, muss der Kunde in jedem Fall die korrekten Gesundheitsangaben nach melden. Dies geschieht in dem er alle Fragen richtig, vollständig und wahrheitsgemäß beantwortet und dem Versicherer diese Information zur Verfügung stellt. Daraufhin beginnt der neue Krankenversicherer mit der Risikoprüfung und wird dem Versicherten eine entsprechende Entscheidung mitteilen. Ist aufgrund der angegebenen Vorerkrankungen eine Versicherung gar nicht möglich, so wird der Versicherer hier vom Vertrag zurücktreten. Kann ein Versicherungsschutz jedoch mit einem Risikozuschlag gewährt werden, so erhält der Kunde hier ein entsprechendes Angebot welches er annehmen kann. In der dieses nicht an, so kann kein Vertrag zustande kommen, bzw. wird auch hier richtigerweise zunächst der Rücktritt erklärt und dann ein entsprechendes Verlängerungsangebot gemacht.

Variante 2 – Freigabeverhanldungen gem. Wettbewerbsrichtlinien

In der Versicherungswirtschaft existieren sogenannte Wettbewerbsrichtlinien. Diese Regeln den Umgang mit Versicherungsverträgen welche durch eine sogenannte Umdeckung zustande gekommen sind. Den genauen Wortlaut dieser Richtlinien können Sie auf der Seite des Beck Verlages nachlesen, dort heißt es:

68. Verpflichtung zur Freigabe

Wird eine Krankenversicherung beim ersten Versicherungsunternehmen gekündigt, um eine gleichartige bzw. gleichwertige Versicherung (vgl. Nr. 69 Abs. 1) bei einem zweiten Versicherungsunternehmen abzuschließen, so gilt Folgendes:

a) Hat die Versicherung beim ersten Versicherungsunternehmen zum Zeitpunkt des Ausscheidens des Versicherten noch nicht drei Jahre bestanden, so ist das zweite Versicherungsunternehmen zur Freigabe verpflichtet, wenn

aa) der Versicherungsvertrag bei ihm unter Verletzung der Bestimmungen gegen den unlauteren Wettbewerb zustande gekommen ist und

bb) ein schriftlicher Freigabeantrag des Versicherten vorgelegt wird, worin dieser das erste Versicherungsunternehmen mit der Führung von Freigabeverhandlungen beauftragt. Aus dem Freigabeantrag muss der Tatbestand eines Verstoßes gemäß Nr. 68 Abs. 1 a) aa) ersichtlich sein.

b) Hat die Versicherung beim ersten Versicherungsunternehmen zum Zeitpunkt des Ausscheidens des Versicherten mindestens drei Jahre bestanden, so ist das zweite Versicherungsunternehmen zur Freigabe unabhängig von der Sach- und Rechtslage verpflichtet, wenn der Versicherte im Freigabeantrag die schriftliche Erklärung abgibt, dass er seine bisherige Versicherung fortsetzen will.

Auf die Frist ist eine bei dem ersten Versicherungsunternehmen dem Versicherungsvertrag unmittelbar vorangegangene Versicherung im Vertrag eines anderen oder eine Anwartschaftsversicherung anzurechnen.Diese Regelungen gelten für beim ersten Versicherungsunternehmen mitversicherte Personen auch, soweit eine Teilkündigung erfolgt ist.

Sie finden auf Kollektivrahmenverträge Anwendung, die nicht einem vorübergehenden Zweck dienen, wenn der Versicherte beim ersten Versicherungsunternehmen in einem Einzel- oder Kollektivrahmenvertrag versichert war. Dasselbe gilt für Sammelinkassoverträge.

In unserem Fall hier gilt der Unterpunkt b.). Der alte Versicherungsvertrag bei der DKV bestand seit 2007 und damit mindestens drei Jahre. Der Versicherte erklärt schriftlich, dass er seine bisherige Versicherung fortsetzen möchte. Aus diesem Grund muss die alte Versicherer einen sogenannten Freigabeantrag stellen, auch den genauen Ablauf und das Verfahren zur Freigabe regeln die Wettbewerbsrichtlinien mit folgendem Wortlaut:

69. Umfang der Freigabe

Nach der Freigabeverpflichtung gemäß Nr. 68 sind aufzuheben:

a) Krankheitskosten-Vollversicherungen,

b) Teilversicherungen, soweit beim ersten Versicherungsunternehmen ein gleichartiger bzw. bei der Krankenhaustagegeld- und/oder Krankentagegeldversicherung ein gleichwertiger Versicherungsschutz bestand. Als gleichartig gegenüber einer Krankenhauskostenversicherung gilt auch eine Krankenhaustagegeldversicherung.70. Verfahren der Freigabe

Der Freigabeantrag muss innerhalb von vier Monaten nach Eingang der Kündigung beim ersten Versicherungsunternehmen dem zweiten Versicherungsunternehmen zugegangen sein. Um den Versicherten vor der Abgabe gegensätzlicher Erklärungen zu bewahren, ist es dem zweiten Versicherungsunternehmen nicht gestattet, ihn zur Rücknahme des Freigabeantrages zu veranlassen.

Das zweite Versicherungsunternehmen hat binnen eines Monats nach Zugang des Freigabeantrages seine Entscheidung bekannt zu geben. Liegen die Voraussetzungen zur Freigabe vor, so hat es innerhalb derselben Frist die Versicherung rückwirkend ab Beginn aufzuheben. Gezahlte Beiträge und Gebühren sind dem Versicherungsnehmer ohne Abzug – abgesehen von der Verrechnung gewährter Versicherungsleistungen – zurückzugewähren.

Das zweite Versicherungsunternehmen ist verpflichtet, ein etwa eingeleitetes Mahnverfahren sofort nach Eingang des Freigabeantrages bis zum Abschluss der Freigabeverhandlungen ruhen zu lassen. Wird die Freigabe mit Recht verweigert, so muss das erste Versicherungsunternehmen eine form- und fristgerechte Kündigung des Versicherungsnehmers gegen sich gelten lassen, die vor Stellung des Freigabeantrages ausgesprochen worden ist.

Wird dem Freigabeantrag erst zu einem Zeitpunkt stattgegeben, nachdem der Vertrag mit dem ersten Versicherungsunternehmen infolge der Kündigung bereits beendet ist, so ist dieses verpflichtet, die bisherige Versicherung wiederherzustellen.

Unser DKV Versicherter sollte also hier schnell mit der DKV in Kontakt treten und die Freigabeverhandlungen für sich und seinen Sohn beauftragen. Dieses muss innerhalb der oben genannten Fristen geschehen. Die Kündigung (zumindest die angeblich vom Kunden unterschriebene) ist dem Versicherer DKV am 30.09.2016 zugegangen. Die Frist von vier Monaten endet also am 30.01.2017. Bis zu diesem Zeitpunkt sollte der Kunde hier tätig geworden sein, so die Hanse Merkur hier noch nicht aufgehoben hat.

strafrechtliche Konsequenzen für den Berater

Inwieweit hier strafrechtliche Konsequenzen für den Berater folgen und ob hier Straftatbestände wie Urkundenfälschung oder Betrug vorliegen, das müssen Gerichte und Staatsanwaltschaft überprüfen und ggf. verurteilen. Eine gefälschte Unterschrift unter einer Kündigung ist zumindest ein Indiz. Diese Bewertung kann, will und werde ich auch in keiner Weise vornehmen und natürlich ist auch ein Berater der Unrechtes tut keineswegs Maßstab eines Unternehmens. Gerade wenn mehrere Berater im Rahmen des Vertriebs eingestellt werden, kann und soll ein schwarzes Schaf nicht den Ruf der ganzen Firma ruinieren können. Dennoch: es ist leider unverantwortlich was heute immer noch und wieder hier bei uns in der Branche passiert und ich bin fest der Meinung das man solche Fälle veröffentlichen und ahnden muss.

Natürlich gilt auch hier- wie bei jedem anderen- die Unschuldsvermutung.

Haben Sie ähnliche Erfahrungen?

Ihnen ist etwas Ähnliches passiert? Was haben Sie getan? Wie ist es ausgegangen? Lassen Sie mich die Erfahrungen gern hier in den Kommentaren wissen.

Was können Sie tun?

Zunächst einmal gilt der eiserne Grundsatz:

LESEN SIE GENAU WAS und BEVOR SIE ETWAS UNTERSCHREIBEN

- Einen Antrag stellen, dann ist es eben auch ein Antrag. Nicht mehr, aber auch nicht weniger. Nimmt der Versicherer dann den Antrag an, so kommt ein Vertrag zustande.

- Achten Sie zunächst einmal ebenfalls darauf, dass die Gesundheitsangaben vollständig und richtiggemacht werden.

- Entscheiden Sie sich gegen den Antrag, so beachten Sie die 14-tägige Frist für den Widerruf.

- Sollten Sie bei dem alten Versicherer bleiben wollen, so müssen sie zwingend auch mit diesem in Kontakt treten gekündigt haben.

Gilt hier denn nicht VVG § 79

Beseitigung der Mehrfachversicherung?

(1) Hat der Versicherungsnehmer den Vertrag, durch den die Mehrfachversicherung entstanden ist, ohne Kenntnis von dem Entstehen der Mehrfachversicherung geschlossen, kann er verlangen, dass der später geschlossene Vertrag aufgehoben …