Das mit den Tests ist so eine Sache. Anscheinend scheinen solche Tests die Auflagen der Zeitschriften derart zu steigern, das man dieses in einer Regelmäßigkeit immer und immer wieder macht und glaubt, man könne dem Leser die „beste PKV“ offerieren. Leider glauben das auch einige Leser und kaufen die Zeitung, hätten sie sich aber im Fall der aktuellen Wirtschaftswoche besser sparen sollen.

Was wurde getestet?

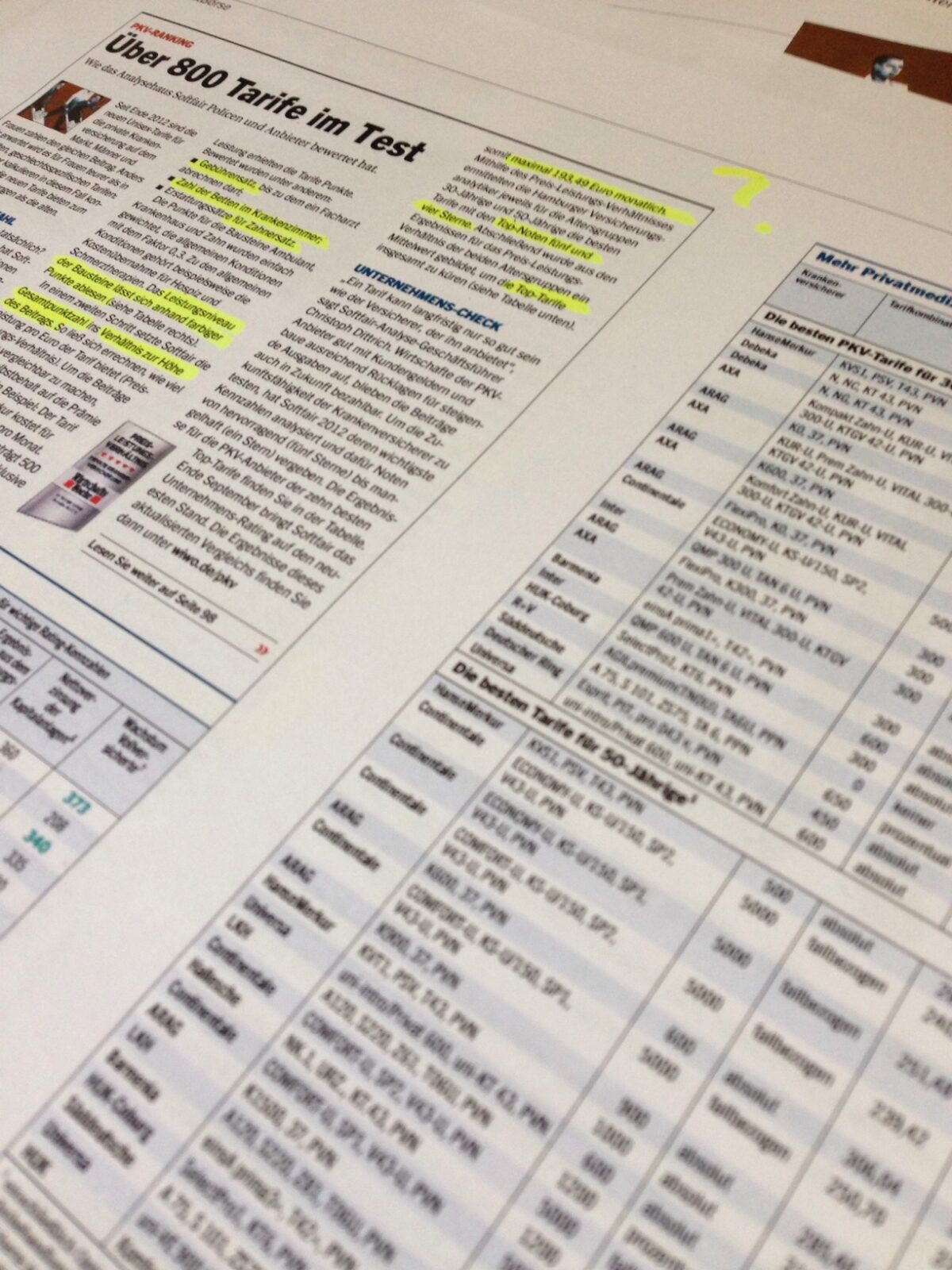

Zunächst einmal ist nachzulesen, das „über 800 Tarife im Test“ sind und das Softwarehaus „Softfair“ aus Hamburg die Tests durchgeführt hat und/ oder zumindest die Daten für die Auswahl zugeliefert hat,, soweit so gut, aber es bleibt leider nicht dabei.

Bevor es an den eigentlichen Test geht, da hat die Wirtschaftswoche und Martin Gerth (der Autor) noch einige gute Tipps zur PKV generell. So werden meist nur Personen versichert, die „halbwegs gesund sind“ und „oft drängen Vertreter die Interessenten, Krankheiten zu verschweigen, um den Abschluss nicht zu gefährden“ weiss die Wirtschaftswoche. Dann folgen noch einige Hinweise wie denn der Tarif auszusehen hat. Interessant sind daraus unter anderem die folgenden Aussagen (Zitat):

Bevor es an den eigentlichen Test geht, da hat die Wirtschaftswoche und Martin Gerth (der Autor) noch einige gute Tipps zur PKV generell. So werden meist nur Personen versichert, die „halbwegs gesund sind“ und „oft drängen Vertreter die Interessenten, Krankheiten zu verschweigen, um den Abschluss nicht zu gefährden“ weiss die Wirtschaftswoche. Dann folgen noch einige Hinweise wie denn der Tarif auszusehen hat. Interessant sind daraus unter anderem die folgenden Aussagen (Zitat):

„Billigtarife sind meist keine gute Wahl, weil sie kaum mehr, zum Teil sogar weniger als die GKV bieten. Ihre Beiträge steigen meist überdurchschnittlich, weil sie knapp kalkuliert sind.“

Zu den Aussagen des „offenen Kataloges“ des Testsiegers später mehr, aber nun erst einmal zu dem Test selbst. Es gibt zwei Tabellen im Heft, einmal die „besten Tarife für 30jährige und eimal eine identische Tabelle für die 50jährigen. Grundlagen für beide waren dabei folgende Vorgaben:

– Tarife einschließlich Optionstarife, ohne Osttarife

– mindestens Zweibettzimmer

– Zahnersatz und Zahnbehandlung 50-100%

– Krankentagegeld 110 EUR ab dem 43. Tag

– Pflegepflichtversicherung

Wer sich die Tabelle ansieht, dem fallen in den hinteren Spalten bunte Punkte auf. Jeweils nach dem Ampelmodell rot, gelb, grün werden diese für die Bereiche „Allgemein, Ambulant, Krankenhaus und Zahn“ vergeben, zudem gibt es eine „Note für das Preis- Leistungsverhältnis mit maximal fünf Sternen. Warum man nun gerade Tarife für 50jähre und deren Einstieg in die PKV berücksichtigt, das bleibt ein Geheimnis. Auch warum am Ende des Tests eine einseitige Anzeige der Hanse Merkur ist, aber sicher ist das Zufall. Doch nun zu dem Ergebnis des Tests.

Wer sind die Testsieger?

“Gewonnen” hat in beiden Tabellen, also bei beiden Altersgruppen, die Hanse Merkur mit dem Tarif KVS1 in Verbindung mit Tarif PSV (stationäre Ergänzung).

Im ambulanten Bereich ist der Testsieger mit einem „roten Ampelsymbol“ versehen worden, das deutet wohl auf mangelnde Leistung hin. Stimmt natürlich, darum geht es in dem Test ja auch anscheinend nicht, sondern eher um das Verhältnis von Preis und Leistung, wer braucht in der PKV schon Leistung, oder haben wir da etwas falsch verstanden? Das „abstrafen“ im ambulanten Bereich könnte an den Einschränkungen der Leistungen liegen. Heilmittel werden nur bis zu einem Satz von 90% erstattet, somit bestehen hier 10% weitere Eigenbeteiligung. Diese werden leider nicht berücksichtig und Leistungsszenarien gibt es hier leider auch nicht. Der absolute Selbstbehalt wird mit 500 EUR angegeben, auf die 10% erfolgen keine weiteren Hinweise. Bei einem weiteren Tarif in der Tabelle, dem Economy der Continentalen ist eine fallbezogene Eigenbeteiligung vereinbart, diese wird mit max. 5.000 EUR, der gesetzlichen Deckelung“ angegeben. Natürlich wird man bei 10% Anteilen an den Heilmitteln (Massagen, Physiotherapie und vergleichbaren Behandlungen) diese 5.000 EUR nicht erreichen können, dennoch sind diese spürbar. Logopädie bei Schlaganfallpatienen oder auch bei nach-/ mitversicherten Kindern sind langwierig und nicht unbedingt günstig.

Im ambulanten Bereich ist der Testsieger mit einem „roten Ampelsymbol“ versehen worden, das deutet wohl auf mangelnde Leistung hin. Stimmt natürlich, darum geht es in dem Test ja auch anscheinend nicht, sondern eher um das Verhältnis von Preis und Leistung, wer braucht in der PKV schon Leistung, oder haben wir da etwas falsch verstanden? Das „abstrafen“ im ambulanten Bereich könnte an den Einschränkungen der Leistungen liegen. Heilmittel werden nur bis zu einem Satz von 90% erstattet, somit bestehen hier 10% weitere Eigenbeteiligung. Diese werden leider nicht berücksichtig und Leistungsszenarien gibt es hier leider auch nicht. Der absolute Selbstbehalt wird mit 500 EUR angegeben, auf die 10% erfolgen keine weiteren Hinweise. Bei einem weiteren Tarif in der Tabelle, dem Economy der Continentalen ist eine fallbezogene Eigenbeteiligung vereinbart, diese wird mit max. 5.000 EUR, der gesetzlichen Deckelung“ angegeben. Natürlich wird man bei 10% Anteilen an den Heilmitteln (Massagen, Physiotherapie und vergleichbaren Behandlungen) diese 5.000 EUR nicht erreichen können, dennoch sind diese spürbar. Logopädie bei Schlaganfallpatienen oder auch bei nach-/ mitversicherten Kindern sind langwierig und nicht unbedingt günstig.

Hervorgehoben wurden im noch der „offene Leistungskatalog bei den Hilfsmitteln“, wobei explizit auf den Testsieger der HanseMerkur hingewiesen wurde. Doch wie sieht diese Formulierung eigentlich genau aus?

1.5. Hilfsmittel zu 100 %

Hilfsmittel sind technische Mittel und Körperersatzstücke, die Behinderungen, Krankheits- oder Unfallfolgen ausgleichen oder mildern, sowie lebenserhaltende Hilfsmittel. Als solche gelten:

1.5.1. Hör- und Sprechhilfen;

Körperersatzstücke (Prothesen, Epithesen) und Orthesen; die aus medizinischen Fachgeschäften bezogenen Bandagen und Kompressionsstrümpfe, orthopädischen Rumpf-, Arm- und Beinstützapparate, orthopädischen Schuhe, Einlagen und Schuhzurichtungen, Blutgerinnungsmessgeräte (wie z. B. „Coagu-Chek“), Insulin- und Medikamentenpumpen, Absauggeräte; Heimdialysegeräte; Rollatoren und Krankenfahrstühle; Stoma- und Inkontinenzversorgungsartikel.

Sauerstoffkonzentratoren, Flüssigsauerstoff, Beatmungsgeräte, Herz- und Atemmonitore sowie Pulsoxymeter werden vom Versicherer zur Verfügung gestellt.

Weiterhin werden Pumpen und technisches Zubehör zur Verabreichung einer künstlichen Ernährung (enterale Ernährung) sowie die entsprechenden medizinischen Nährlösungen erstattet.

Darüber hinaus sind lebenserhaltende Hilfsmittel erstattungsfähig, wenn die lebenserhaltende Funktion durch kein hier genanntes Hilfsmittel gewährleistet werden kann.

Versichert ist also grundsätzlich eine offene Formulierung, welche dann aber weiter eingeschänkt wird und in einer Aufzählung mündet. Weiter folgen in den Bedingungen dann die Beschränkungen der Leistung, nämlich auf eine „einfache Standardausführung“ und weitere betragsmäßige Kostenbegrenzungen. So werden Hörgeräte auf 1.000 EUR, Prothesen und Körperersatzstücke bis maximal 15.000 EUR erstattet. Das kann reichen, muss es aber nicht, aber daher wohl auch das rot, statt ein grüner Punkt. Auch eine Formulierung wie bei den Rollstühlen, wo die Höhe der Erstattung erfragt werden kann und wer auch dem Kunden diese dann verbindlich mitteilt, ist für einen Testsieger schon interessant.

Anspruch auf Kostenerstattung der Hilfsmittel besteht im Rahmen einer einfachen Standardausführung. Hör- und Sprechhilfen sind bis zu einem Rechnungsbetrag von 1.000 EUR je Hilfsmittel erstattungsfähig, Körperersatzstücke, Orthesen und orthopädische Rumpf-, Arm- und Beinstützapparate bis zu einem Rechnungsbetrag von 15.000 EUR je Hilfsmittel. Für Krankenfahrstühle gelten Höchstbeträge, die beim Versicherer erfragt werden können. Bei Hilfsmitteln mit einem Anschaffungspreis, einer Versorgungspauschale oder Mietkosten (bezogen auf ein Jahr) ab 3.000 EUR ist eine vorherige Leistungszusage des Versicherers erforderlich.

Kosten für das Ausleihen, die Reparatur und die Wartung von Hilfsmitteln sowie die Unterweisung im Gebrauch sind ebenfalls erstattungsfähig.

Nicht erstattungsfähig sind Pflegehilfsmittel (z. B. Adaptions-, Bade-, Mobilitäts- und Toilettenhilfen, Treppenfahrzeuge, Pflegehilfsmittel zur Erleichterung der Pflege, zur Hygiene, zur selbstständigeren Lebensführung, zur Linderung von Beschwerden); Geräte im Zusammenhang mit Fitness und Wellness; Bestrahlungsgeräte; sanitäre oder medizinisch-technische Bedarfsartikel (z. B. Fieberthermometer, Heizkissen) sowie Betriebs- und Pflegekosten (z. B. Strom, Batterien, Reinigungs- und Pflegemittel).

1.5.2. Sehhilfen.

Erstattungen für Sehhilfen sind auf 100 EUR innerhalb von jeweils 36 Monaten begrenzt.

War da nicht eingangs noch von “Billigtarifen” die Rede, welche teilweise schlechter als die gesetzliche Krankenkasse leisten und daher nicht empfehlenswert sind? Da muss wohl der Autor den Test nicht gelesen haben, oder die einleitenden Sätze waren schlichweg nicht für diese Ausgabe geschrieben worden. Auch im Zahnbereich scheint man nicht genau genug gelesen zu haben, wie kann sonst das „grün“ zu Stande kommen, wo doch der Tarif zwar auf den ersten Blick 80% leistet, dieses aber von den Höchstsätzen im eigenen Preisverzeichnis (ab Seite 85 in dem Bedingungsheft der Hanse Merkur) abhängig macht? Ob ihr Zahnarzt des Vertrauens dieses Preisverzeichnis so “gut findet” bzw. bereit ist dazu zu behandeln, das können Sie gern mal erfragen, immer unter der Voraussetzung das die Höchstbeiträge reichen, denn 600 EUR in den ersten beiden Jahren ist nicht viel.

Denn Leistungen darf man aber eh in den ersten Jahren (außer Unfall) nicht brauchen, oder fragen Sie mal ihren Zahnarzt wie weit Sie mit einem Betrag von 600 EUR für die ersten beiden Jahre, 1.200 EUR für die ersten vier oder 2.400 EUR für die ersten 6 Jahre kommen sollen? Danach sind es 4.000 EUR pro Jahr ab dem siebten Jahr, was bei Implantaten schon heute eng werden kann, aber da der Betrag auch in x Jahren noch gilt- urteilen Sie einfach selbst.

Die Debeka mit den neuen Tarifen N und NC/ NG wäre da sicher eine bessere Wahl gewesen, auch die VitalTarife der Axa auf Position sechs, übrigens erste im Test mit grün in allen Bereichen, ist eine Option. Warum nicht zumindest der erste Tarif mit allen Bereichen in grün Testsieger wird, das erschließt sich wohl nur den Autoren, Softfair oder der HanseMerkur, wer weiss.

Hätte man es anders/ besser machen können?

Generell ist es schwer, um nicht zu sagen unmöglich, Produkte wie die private Krankenversicherung in einem Test in Zeitschriften unter zu bringen, das haben neben der Wirtschaftswoche auch viele andere wie Capital, Finanztest bei der BU oder Focus versucht und sind alle durchweg gescheitert. Dennoch wird es immer und immer wieder versucht und leider nicht darauf hingewiesen welche Risiken so ein Test enthält. Es ist schlichtweg irrsinnig zu glauben auf einer Seite einen “Testsieger” küren zu können. Selbst in mehrstündigen Beratungen kommen am Ende immer mehrere Tarife in Frage und am Ende entscheiden Faktoren wie Leistungsunterschiede, Fragen nach den Annahmemöglichkeiten oder kleine Feinheiten über die Entscheidung. Weder eine Zeitung noch ein Berater kann und sollte die Entscheidung für den Kunden treffen, sondern Hilfestellungen geben, auf Risiken und Lücken in den Tarifen hinweisen und damit den Weg für eine fundierte Entscheidung ebnen. Das passiert hier leider wieder einmal nicht.

Zeitungen und Zeitschriften wären meiner Meinung nach besser beraten sich auf andere Sparten zu konzentrieren oder, wenn denn gern PKV Kunden angesprochen werden sollen, eher Hinweise zu geben, auf Auswahldetails und Risiken in den Bedingungen hinzuweisen und damit eine Orientierung im Dschungel der Tarife zu geben. Wer glaubt einen “Testsieger” einfach so als “gut” abschließen zu können, der wird später bei den Leistungen und Ablehnungen eher verlassen als gut beraten sein.

Und nun, wie komme ich zu der passenden PKV?

Ein Patentrezept gibt es leider nicht, kann es aber aufgrund der Individualität auch nicht. Daher sollten Sie sich mit dem Thema PKV, den Vor- und Nachteilen beschäftigen und erst einmal überlegen ob die PKV das richtige System für Sie ist. Danach gilt es zu entscheiden welche Leistungsbausteine und Kriterien in den unterschiedlichen Leistungsbereichen erfüllt werden müssen. Nicht jeder legt wert auf ein Einbettzimmer aber auch kaum jemand will bei existenzbedrohenden Risiken im Regen stehen. Daher muss zumindest all das, was die eigene finanzielle Existenz gefährden kann, abgesichert sein. In meinem Beitrag “Eine PKV muss man sich leisten können und wollen” habe ich schon etwas dazu geschrieben. Mehr zu lesen finden Sie auch im Leitfaden zur Privaten Krankenversicherung und unter dem Punkt Auswahlkriterien. Aber: Ohne eine qualifizierte Beratung bei einem Spezialisten werden Sie kaum weiter kommen, oder hätten Sie bei einem Testsieger für den 30jährigen solche Leistungsbeschränkungen im Tarif vermutet?

Ein guter Kommentar von Ihnen zu einem wirklich schwachen Vergleichstest.

Es ist eben nicht möglich einen allgemein gültigen Test für private Krankenversicherungen durchzuführen. Leider denken aber immer noch Einige, PKV’en lassen sich vergleichen wie z.B. Automobile. Ein paar Testkriterien festlegen, Wertigkeiten bestimmen und dann zu einer Gesamtpunktzahl kommen. Vermutlich bekommt die Hanse Merkur jetzt wieder regen Zulauf. Besser die hätten diesen Blog Beitrag gelesen.

Viele Grüße aus Berlin

Dirk Gärtner