Das mit dem Testen ist dir bei Finanztest bekanntlich so eine Sache. Nicht nur bei dem unsäglichen Test zur Berufsunfähigkeitsversicherung im vorletzten Jahr (ich befürchte ja offen gesagt einen neuen im Juli), auch bei dem „Test“ zur privaten Krankenversicherung hat sich die Zeitschrift nicht gerade mit Ruhm klettert. Dabei gewannen nicht nur Testsieger welche die eigenen Mindestkriterien nicht erfüllen, der Verbraucher wurde auch mehr als einmal in die Irre geführt. Und jedes Mal wenn man glaubt „beim nächsten Mal, da lernen Sie daraus und es wird bestimmt besser“ wird der Leser wieder und wieder enttäuscht.

In der neuesten Ausgabe des Blattes mit dem blauen Logo geht es um die Absicherung im Pflegefall. Neben der Berufsunfähigkeitsversicherung, welche die eigene Arbeitskraft und das daraus resultierende Einkommen stützt, ist die Pflegezusatzversicherung eine der wichtigsten Bausteine überhaupt. Dieses liegt nicht nur daran, dass die Lebenserwartung in den letzten Jahren und Jahrzehnten immer weiter gestiegen ist, sondern insbesondere auch daran, dass die Medizin zwar auf der einen Seite ein längeres Leben ermöglicht, es auf der anderen Seite aber leider in vielen Fällen ein Leben in Pflegebedürftigkeit bedeutet. Klassischer Familienverbände mit vielen Kindern und Generationenhäusern nehmen er ab, Kinder gehen nicht nur beruflich sondern oft auch örtlich ganz andere Wege und können zeitlich und finanziell eine „Rund um die Uhr Betreuung“ überhaupt nicht mehr sicherstellen. Und selbst wer eine solche Betreuung der eigenen Eltern zeitlich einrichten kann, selbst für den ist die körperliche und emotionale Belastung ohne eine weit reichende externe Unterstützung kaum denkbar. Und weil das so ist, geht es sich vor den finanziellen Folgen einer Pflegebedürftigkeit zu schützen.

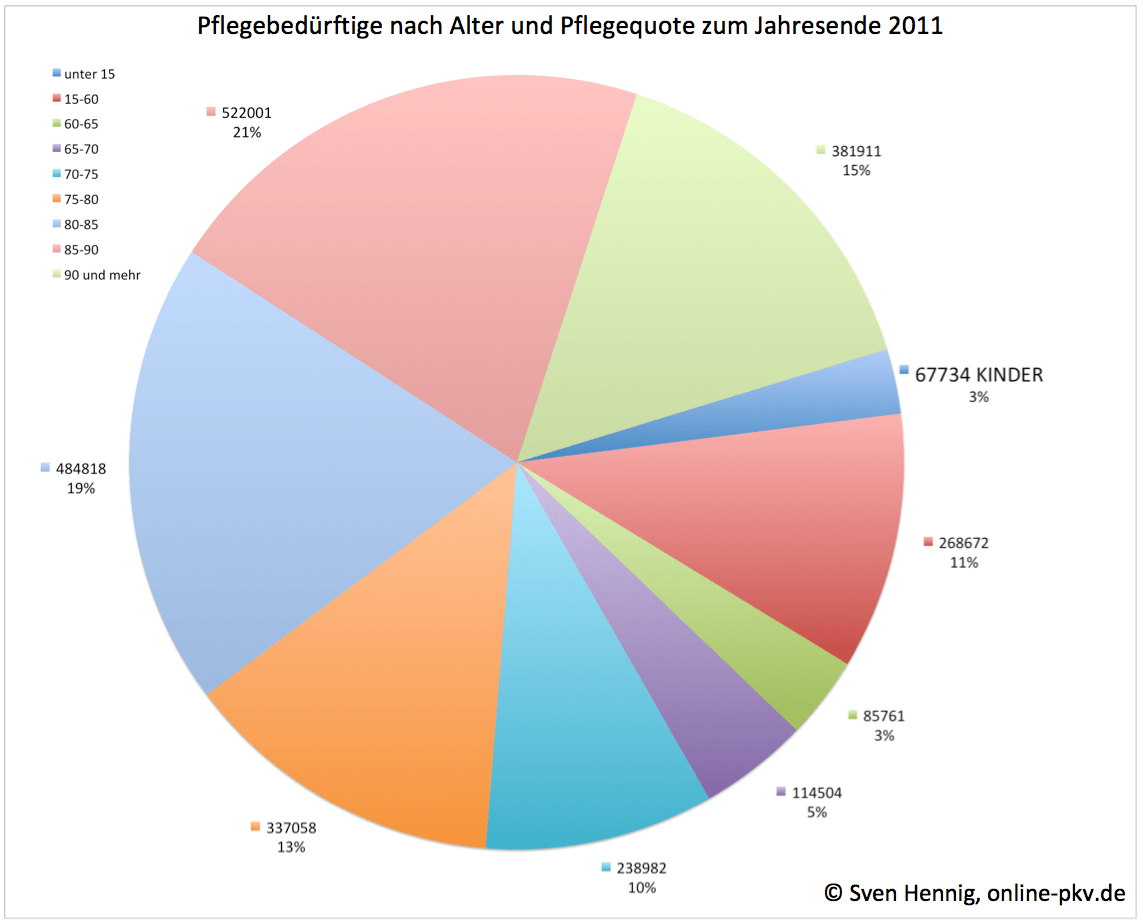

Was Pflege kostet

Die Finanztest beginnt ihren Artikel mit einer kleinen Geschichte, welche von einer Wohngruppe handelt. Hier leben acht pflegebedürftige Personen in einer Art WG zusammen, werden von ein bis zwei Pflegekräften betreut und teilen sich Bäder und Küche. Ob eine solche Betreuung für einen selber etwas ist, oder für die eigenen Eltern? Das muss jeder für sich allein entscheiden und eine pauschale Lösung gibt es nicht. Neben der Wohngruppe werden heute viele pflegebedürftige zuhause betreut, von Angehörigen, durch ambulante Pflegedienste oder durch Unterstützung im Bekannten-und Verwandtenkreis.

Wie viel die Pflege tatsächlich kostet, das ist im Voraus sehr schwierig und schon gar nicht pauschal zu sagen. Es ist abhängig von der erreichten Pflegestufe, dem Umfang der Pflege (Wie oft muss der Pflegedienst kommen? Was genau ist zu tun? Ist die Pflege auch oder nur nachts erforderlich?) Viele Angehörige versuchen die Pflege zunächst allein zustimmen. Da geht es am Tag in die Firma und am Nachmittag und Abend geht der Zweitjob los, die Pflege der Mutter, des Vaters oder naher Angehöriger. Das ist auch für eine kurze Zeit kein Problem, Pflege ist aber häufig ein Dauerzustand. Sprechen Sie einmal mit Angehörigen von Pflegebedürftigen und fragen Sie diese mal wie aufwändig und anstrengend das ist.

Ein immer größer werdendes Problem in diesem Zusammenhang sind die bisher immer noch unerforschten Demenzerkrankungen. Und obwohl viele an Demenz erkrankten körperlich fit sind, müssen diese rund um die Uhr betreut/beaufsichtigt werden. Bereits in frühen Stadien erinnern sich diese Menschen dann nicht mehr an Tageszeiten, Rituale oder Gewohnheiten, müssen beaufsichtigt werden wie Kinder die man nicht allein lassen kann. Und jeder der das im eigenen Bekanntenkreis schon einmal mitbekommen hat weiß, wie anstrengend und nervenaufreibend das sein kann.

Selbst wenn Sie also „nur“ eine Beaufsichtigung für einen Demenzpatienten brauchen, und das vielleicht auch nur 4-5 Stunden pro Tag, so sind das immerhin 25 Stunden die Woche, 100 Stunden im Monat und damit selbst bei nicht fachlich spezialisierten Kräften 800 €, für ausgebildete Pflegekräfte gehen dann nochmal weitere 2-300 € in die Betreuung.

Aber da zahlt doch die Pflegepflichtversicherung

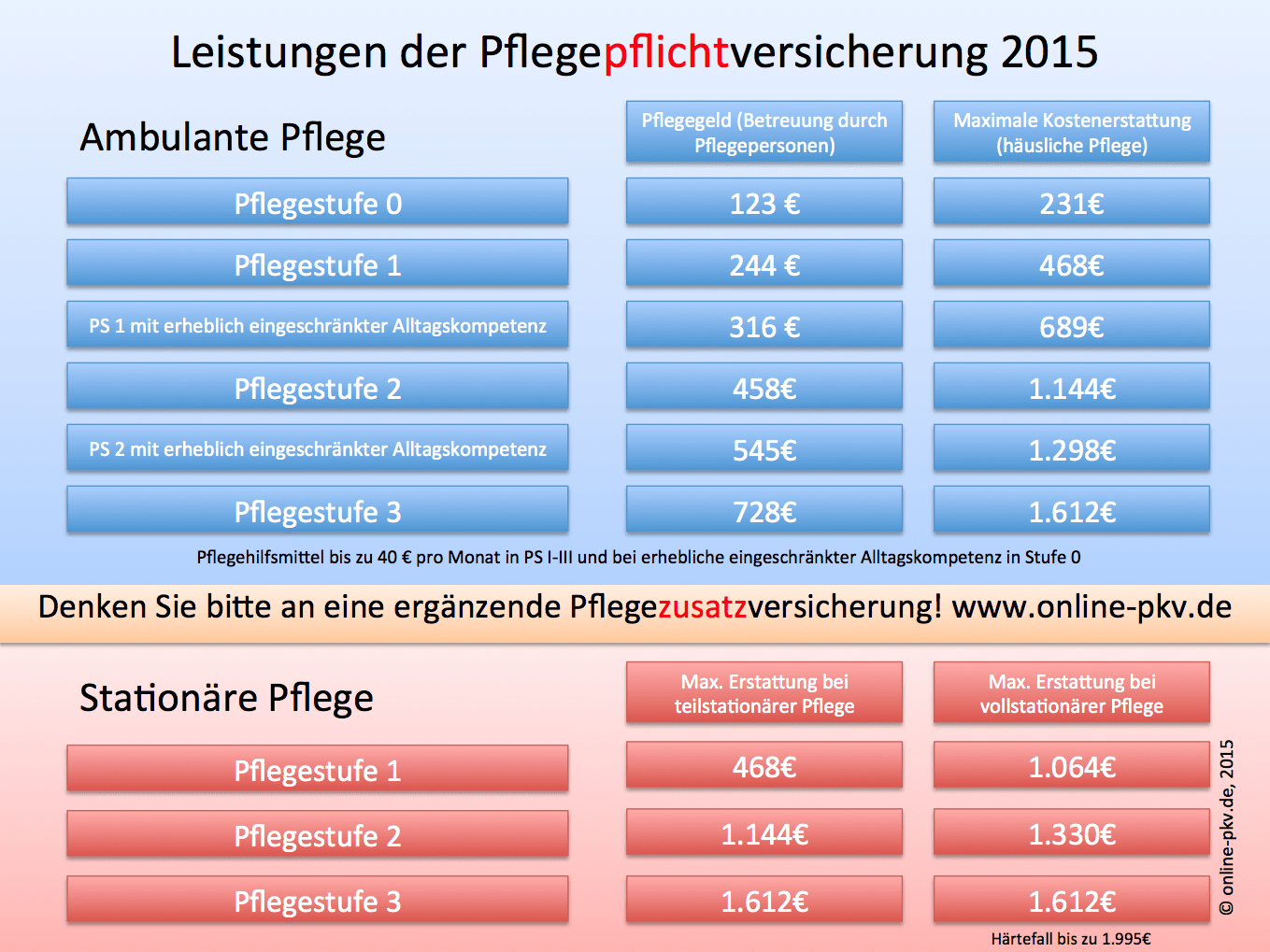

Eine der entscheidende Leistungsvoraussetzungen für eine Leistung aus der gesetzlichen oder privaten Pflegepflichtversicherung ist die Einstufung in eine der Pflegestufen. Neben den Pflegestufen 1-3 existiert die so genannte Pflegestufe null für Demenzpatienten. Wenn Sie bzw. der pflegebedürftige Angehörige nun eine entsprechende Einstufung bekommen, dann bekommen Sie für die Pflege als Angehöriger 123 € pro Monat. Übernimmt diese Leistung ein Pflegedienst, so werden so genannte Pflegesachleistungen in Höhe von 231 € aus der Pflegepflichtversicherung geleistet. Auch bei einer erforderlichen Tages-oder Nachtpflege (denn irgendwann müssen sie selbst auch schlafen, arbeiten oder Ihre Kinder betreuen) werden bis zu 231 € für die Pflege Sachleistungen bezahlt.

Zurück in unserem Rechenbeispiel von oben erkennt jeder schnell die immer größer werdende Lücke. Und die Idee „dann höre ich aufzuarbeiten und pflege meine Eltern“ ist sicherlich sehr löblich, doch vorher genau kommt dann ihr Einkommen was nach Aufgabe des Berufes fehlt? Haus, Wohnung, Auto und die Ausbildung und Aktivitäten der eigenen Kinder müssen auch dann weiter finanziert werden.

Während der Pflegestufe drei noch in der Lage ist seinen Angehörigen selbst zu pflegen, bekommt bis zu 728 €, findet die Pflege stationär in einem Pflegeheim statt, so werden es zu 1612 € monatlich gezahlt. Schauen Sie sich einmal um welcher Kosten für einen Pflegeheimplatz in der Pflegestufe drei, oder auch nur in der Pflegestufe zwei entstehen. Ohne einen monatlichen Aufwand von 2500-4500 € ist dort wenig zu machen.

Und schnell klafft dort eine große finanzielle Lücke. Wer sein Leben lang gearbeitet hat, gespart auf das seit Jahrzehnten im Familienbesitz befindliche Haus, oder sich sonst ein Vermögen aufgebaut hat, der kann das vielleicht noch (teilweise) bezahlen. Doch schnell sind in fünf Jahren Pflegebedürftigkeit sechsstellige Beträge zusammengekommen die am Ende das Erbe schmälern oder zum Zwangsverkauf des lange gehegten Elternhauses führen. Schnell sind Jahrzehnte angesparte Vermögen verbraucht, und außer einem kleinen Taschengeld bleibt den Pflegebedürftigen nichts mehr übrig.

Dann kommt das Sozialamt zu den Kindern,

und auch wenn sich die Freibeträge zum Anfang des Jahres etwas erhöht haben, der Selbstgehalt für die Kinder nun bei 1800 € monatlich liegt, selbst dann ist diese Situation wieder angenehm, noch sichert sie das Vermögen der Pflegebedürftigen. Erst wenn das verfügbare Vermögen, das Elternhaus, die Wertpapiere oder Sparbuch verwertet worden, erst dann erfolgt eine Leistung des Sozialamtes.

Die Lösung: Pflegezusatzversicherungen

Wer die Kosten nicht allein tragen möchte oder kann, der kann sich gegen die finanziellen Folgen einer Pflegebedürftigkeit absichern. Neben der gesetzlichen Pflegepflichtversicherung, welche für alle verbindlich und zwingend ist, ist eine private Absicherung eine freiwillige Entscheidung. Ob diese in Form eines Pflegetagegeldes, eine Pflegekosten- oder Pflegerentenversicherung die passende Lösung ist, das ist von vielen verschiedenen Faktoren abhängig.

Eine generell passende Lösung gibt es auch hier nicht. So sichern die Pflegekosten Versicherungen die entstehenden Pflegekosten zu einem bestimmten Prozentsatz ab, auch hierbleibt ein weiterer Eigenanteil. Die Pflege Rentenversicherungen, angeboten von den Lebensversicherern, bieten eine monatliche Rentenzahlung im Falle der Pflegebedürftigkeit. Das Pflegetagegeld hingegen sichert einen bestimmten Eurobetrag ab, welcher Tag für Tag bei Bestehen der Pflegebedürftigkeit und erfüllende Voraussetzungen gezahlt wird. Im Gegensatz zu den Pflegekostenversicherungen ist bei den anderen beiden Modellen kein Nachweis über die Verwendung zu führen. Ob sie also mehr Geld in die individuelle Betreuung und Beschäftigung eines Pflegebedürftigen oder demenzkranken Menschen stecken, oder ob es mehr um den Umbau der Wohnung oder Finanzierung weiterer Kosten geht, das können sie dort selbst entscheiden.

Während in der Pflegestufe eins Versorgungslücken von 550- 800 € entstehen, reden wir in der Pflegestufe zwei schon von deutlich über 1.200 €. Hier ist für die Einstufung der Person in die Pflegestufe zwei eine „schwerer Pflegebedürftigkeit“ nachzuweisen, welche einen entsprechenden Pflegebedarf begründen muss. Wer sich in der schlimmsten Situation, der schwersten Pflegebedürftigkeit in der Pflegestufe drei befindet, für den sind monatliche Versorgungslücken nach der Leistung der gesetzlichen Pflegepflichtversicherung von deutlich über 2.000 € keine Seltenheit. Ist hier eine Versorgung zuhause überhaupt noch möglich, so ist die Versorgungslücke rein finanziell betrachtet sogar etwas kleiner, jedoch steigt die Belastung der Angehörigen immens an. So können diese nicht mehr arbeiten gehen, und verlieren dabei zusätzlich noch ein eigenes Einkommen.

Aber da gibt es doch diese Förderung, oder doch nicht?

Wie Finanztest richtig erkennt gibt es neben den Tarifen der ungeförderten Pflegezusatzversicherung auch die andere Variante. Benannt nach dem ehemaligen Gesundheitsminister Bahr ist der so genannte Pflege-Bahr nicht nur ein, mit fünf Euro monatlichen Zuschuss, bezuschusster Tarif, er ist auch für Menschen mit gesundheitlichen Einschränkungen abzuschließen. Hier liegt allerdings auch die Gefahr. Finden sich in Tarifen nur die Menschen versichern, die eine andere normale Absicherung nicht mehr bekommen dann wird es hier mit großer Wahrscheinlichkeit zu deutlichen Anpassungen in der Beitragszahlung kommen müssen. Da die Tarife mit einer so genannten Wartezeit ausgestattet sind, also nicht sofort nach Abschluss eine Leistung erbringen, verschiebt sich diese erhöhte Kostenaufwand einfach in die nächsten Jahre, und führt dann zu steigenden Beiträgen.

Nun heißt das nicht zwangsläufig das man eine solche Förderung nicht mitnehmen sollte, es bedeutet vielmehr das ausreichend Zeit in die Auswahl des passenden Tarifes und der passenden Tarifkombinationen gelegt werden sollte. Hier lassen sich durchaus interessante Kombinationen zwischen geförderten und ungefilterten Produkten zusammenstellen, um auf der einen Seite die Förderung zu nutzen, auf der anderen Seite einen hochwertigen Versicherungsschutz sicherzustellen.

Die Testsieger

Zunächst einmal hat Finanztest das Leistungsniveau der Tarife erfreulicherweise mit 80 % in den Test einfließen lassen, nur 20 % umfassen die so genannten weiteren Vertragsbedingungen. Ein entscheidendes Kriterium soll für Finanztest unter anderem sein, ob die Beiträge im Falle der Pflegebedürftigkeit weiterzuzahlen sind. Dieses ist jedoch nur ein nettes Zusatzangebot und keinesfalls ein Entscheidungskriterium. Wenn Sie befürchten müssen dass sie sich die Beiträge im Falle der Pflegebedürftigkeit nicht mehr leisten können, so lässt sich das entsprechende Tagegeld oder die Pflegerente in einer etwas höheren Summe abschließen und damit die Beitragsfreiheit quasi selbst erkaufen. Dieses als Kriterium zu sehen mag etwas fragwürdig erscheinen. Fragwürdig ist auch der Test an sich.

„Für die Bewertung haben wir die Leistungen in den Pflegestufen nach der Häufigkeit ihres Auftretens gesichtet und dann ins Verhältnis zum Monatsbeitrag des Tarifes gesetzt“ schreibt Finanztest in der Erklärung zum Test.

Bei den weiteren Vertragsbedingungen geht es um eine regelmäßige Erhöhung des Tagegeldes oder eine Einmalzahlung bei erreichen der Pflegestufen. Gerade die Einmalzahlung wird von Versicherern oftmals als Besonderheit und besonders hervorzuheben Leistung gelobt, jedoch geht es bei der Absicherung der Pflegekosten viel mehr um die laufenden hohen Versorgungslücken. Erstaunliches zu diesem auch das Ergebnis. Schauen wir uns zunächst die Tabelle der Pflegetagegeld Tarife ohne Förderung für die fünfundvierzigjährige Modell Kunden an. Warum man gerade das Alter 45 annimmt, bleibt wohl ein Geheimnis von Finanztest, denn auch in der Pflegeversicherung gilt: je früher, desto besser!

Wer sich früh um eine entsprechende Absicherung kümmert, muss nicht nur geringere Beiträge zahlen, sondern profitiert auch von einer einfacheren Annahme des Antrages, da die Gesundheitsfragen leichter zu beantworten sind.

Während ich den Testsieger, die Württembergische mit den Tarif PTPU noch nachvollziehen kann, wird es bei den zweitplatzierten schon wieder auf. Die vorhin noch so wichtig bewertete Beitragsbefreiung existiert in den Tarifen der Hanse Merkur nicht. Ebenso sind Pflegebedürftigkeit bei Suchterkrankungen eingeschränkt, einmalige Leistungen bei unfallbedingter Pflegebedürftigkeit gibt es auch nicht, besondere Demenzleistungen existieren nicht, eine Beitragsbefreiung bei Arbeitslosigkeit oder die Angleichung von ambulanten und stationären Leistungen existieren nicht.

Dafür taucht an vierter Stelle ein Tarif der DFV auf, welche deutliche Einschränkungen in den Versicherungsbedingungen hat. Hierzu empfehle ich einen Blick in die zugehörigen Versicherungsbedingungen, welche die Leistung und die Voraussetzungen für die Erlangung dieser Leistung festhalten.

Nicht nur Leistung sondern Leistungsvoraussetzungen entscheiden

Gerade in der Pflegeversicherung ist es elementar wichtig das sauber und vor allem klar und deutlich geregelt ist, wann der Versicherte an seine Leistungen kommt und welche Voraussetzungen genau für den Leistungsbezug erfüllt sein müssen. Da sind Fragen zu klären wie:

– Reicht das Gutachten des medizinischen Dienstes aus? Was ist wenn der Versicherte mit diesem Gutachten nicht einverstanden ist?

– Gibt es Möglichkeiten der alternativen Begutachtung und einer Einstufung nach Pflege. oder eine andere Möglichkeit an die Leistung zu kommen?

– Wie muss die laufende Pflegebedürftigkeit nachgewiesen werden? Welche Verpflichtungen zur Untersuchung hat der Versicherte?

Natürlich muss der Versicherer seine Leistungspflicht genau prüfen und entscheiden ob eine Pflegebedürftigkeit im Sinne der Bedingungen vorliegt. Doch gerade in der Praxis drittes immer wieder auf, dass die Einstufung des medizinischen Dienstes eben nicht alle Tatsachen berücksichtigt, der Pflegebedürftige bei der Einstufung vielleicht einen „guten Tag” hatte oder sich der Zustand verschlechtert. Wie schnell kommen Sie dann zu einer neuen Einstufung? Wie schnell ist es möglich in eine andere Pflegestufe zu kommen? Haben Sie überhaupt die Chance eine neue Begutachtung zu erreichen oder bietet der Versicherer die Möglichkeit dieses Alternativ prüfen zu lassen?

Es geht also im Testergebnis zu 80 % um die Versicherten Leistungen. Die restlichen 20 % entfallen auf Einmalzahlungen, Hilfeleistungen wie eine Pflegeberatung, Beitragsbefreiung im Leistungsfall oder sonstige mehr oder minder nette Zusatzleistungen. Auch solche Zusatzleistungen müssen am Ende bezahlt werden, so dass der Versicherer diese kalkulieren muss. Hierbei ist es insbesondere wichtig zu bedenken, dass nicht alle Zusatzleistungen die angeboten werden auch sinnvoll sind und sie nicht alle Zusatzleistungen benötigen.

Das was Finanztest leider vollkommen vergisst oder bewusst unter den Tisch fallen lässt ist die Tatsache, wie die Annahme und damit überhaupt die Versicherbarkeit der einzelnen Kunden und Antragsteller aussieht. Da landen Tarife auf Platz 20, obwohl sie ein sehr gutes Bedingungswerk haben. der Grund für die schlechtere Bewertung ist anscheinend die Tarif enthaltene Wartezeit, dummerweise verkennt Finanztest die Tatsache dass es sich hier um einen Tarif ohne Gesundheitsprüfung handelt. Den Tarif der Gothaer (Tarifbeschreibung) oder auch den, aus Bedingungssicht hervorragenden, Tarif der Halleschen Krankenversicherung mit einem befriedigend auf die Plätze 21 und zwei 20 zu verweisen, zeugt schon von sehr großem Unverständnis der Materie.

Auf den Plätzen davor allerdings Tarif zu wählen, welches dem Kunden extrem schwer machen überhaupt an die Leistung zu kommen, zu dem jedoch auch noch ein sehr dürftiges Bedingungswerk bieten, halte ich für mehr als fragwürdig.

„Ich mach mir die Welt wie sie mir gefällt”

Das was wir leider in den vergangenen Tests in anderen Sparten schon gesehen haben, das zieht sich auch durch den Test der Pflegetagegeld Versicherungen. Finanztest schafft es auch hier einmal wieder sich die Testergebnisse so zusammenzulegen und die Kriterien so hin und herzuschieben wie es gerade passt, damit Tarife und Versicherer im Ergebnis so aussehen wie sie aussehen sollen. Die aus meiner Sicht klügste Entscheidung hat die Continentale Krankenversicherung schier getroffen indem sie sich einer Teilnahme an diesem Test verweigert hat.

Und wie kommen sie nun zu dem passenden Produkt?

Zunächst einmal überlegen Sie bitte für sich ganz in Ruhe wie eine Pflege für Sie, die Eltern, die eigenen Kinder und nahe Angehörige aussehen kann. Ich weiß es ist mit Sicherheit keiner der angenehmen Gedanken sich vorzustellen welche Kosten und Hürden den im Pflegefall zu überwinden sind. Dennoch sprechen wir hier über ein Thema was viele von uns im Alter, oder auch schon vorher, treffen wird. Und gerade wenn man das eigene Leben genießen kann und möchte, die eigenen Kinder aus dem Haus sind, die Ausbildung und das Studium finanziert, dann wirft Pflegebedürftigkeit der Eltern alles über den Haufen.

Das steht nicht nur die eigene Lebensplanung Kopf, sondern auch die finanzielle Zukunft auf dem Spiel. Um so früher Sie vorsorgen, desto leichter ist es für dieses Problem eine Lösung zu finden. Machen Sie sich daher frühzeitig aber in Ruhe Gedanken zu den Auswahlkriterien (Link) und überlegen sich wie eine solche Absicherung aussehen muss.

Auch für die Kinder legen Sie damit den Grundstein, nicht nur für ein gesichertes Erbe und den Schutz des eigenen Vermögens, sondern für die Lebensplanung der Kinder. Denn nur wenn Sie genug Geld und Vorsorge für Ihre eigene Pflege getroffen haben, nur dann lässt sich entspannt in die Zukunft blicken.

Vergessen Sie Tests, Testsiegel und selbst ernannte Fachzeitschriften die ihnen weismachen wollen an einer Tabelle den passenden Versicherungsschutz zu finden. Das geht nicht! Versicherungsschutz ist so individuell wie Sie es sind, und eine durchschnittliche Lösung ist immer die falsche. Ob ein individuelles und ungefördertes, oder ein staatlich gefördertes Produkt die erste Grundlage für den finanziellen Schutz bei Pflegebedürftigkeit bilden, oder ob eine Kombination aus verschiedenen Modellen die richtige ist, das lässt sich mit einem spezialisierten Berater herausfinden.

Wenn Sie bereits privat krankenversichert sind dann kann, muss aber nicht, der eigene Versicherer auch die richtige Lösung sein. Derjenige der Ihnen den passenden Versicherungsschutz für ihre Krankenversicherung anbieten kann, der muss noch lange nicht das passende Pflegeprodukt haben. Und so gilt es zunächst zu entscheiden welche Kriterien erfüllt sein müssen, danach zu prüfen welches Modell (Pflegetagegeld, Pflegekosten, Pflegerente) es am besten abbilden kann, um sich sodann gemeinsam auf die Suche nach einem passenden Anbieter zu begeben.

Und viel wichtiger als das letzte Quäntchen und I-Tüpfelchen in der Leistung und die vielleicht „besondere“ Hilfeleistung in dem Vertrag, viel wichtiger ist eine individuelle Annahmeprüfung, die ihnen die Chance gibt den passenden Versicherungsschutz auch zu bekommen. Und neben all den Leistungen und all den Zusatzbausteinen die die Versicherer so schön in ihren bunten Prospekten bewerben, vergessen Sie eines nicht: die beste Leistung und der beste Zusatzbausteine nützen überhaupt gar nichts, wenn Sie diese aufgrund hoher Leistungsvoraussetzungen garen nicht bekommen. Toller Versicherungsschutz ist schön, achten Sie aber insbesondere auf die Voraussetzungen zur Leistung, die zu erbringenden Nachweise und klare wie deutliche Formulierungen.

Und wo sie es bis hier geschafft haben, noch mehr zu lesen:

Pflegeergänzungsversicherung vs. Pflegepflichtversicherung

Viele Zahnrädchen bis zur optimalen Absicherung im Pflegefall, bei Krankheit oder Berufsunfähigkeit