Geld bekommen wir ja alle gern, besonders dann wenn es keine Gegenleistung erfordert? Oder? Nun, so dürfte es einigen Kunden der DKV derzeit gehen, denn diese schreibt aktuell erfreuliche Briefe. Dummerweise ist es nicht so richtig gut erklärt und wirft daher mehr Fragen auf, als es Antworten liefert.

Ich habe also das Thema einmal aufgegriffen, dazu einen befragt der sich in dem Hause der DKV Krankenversicherung sehr gut auskennt und zudem einmal versucht einige (Kunden-)Fragen zu beantworten und einen “Hinweis zu geben”, was hier genau zu bedenken ist und erkläre Ihnen auch, warum dieses Schreiben auf Ihren Schreibtisch und nicht in den Papierkorb gehört.

Wer bekommt nun Geld von der DKV – Deutsche Krankenversicherung?

Betroffen sind Kunden in den so genannten BestMed Tarifen, also den Tarifen die es bei Einführung sowohl in der DKV selbst, aber auch in der heute übernommenen Victoria Krankenversicherung hab. Die Tarife existierten parallel und wer sich damals versichern wollte, der konnte das dann entweder bei der DKV und bekam dann eine grüne Versichertenkarte, oder bei der Victoria mit einem blauen Logo tun. Die Leitungen in den Tarifen waren vollkommen identisch, dann sollten es doch auch die Prämien sein, oder?

Genau das waren diese eben nicht, denn die Tarife der Victoria waren billiger. Blöd nur, dass die Kunden davon nichts wussten und glaubten sie haben den passenden und richtigen Versicherungsschutz. Auch in den letzten Jahren ahnte niemand, dass er hier wohl monatlich zu viel bezahlt.

Daher habe ich mal etwas recherchiert und Herrn Thorulf Müller (expertennetzwerk24.de) dazu einige Fragen gestellt.

Fragen an PKV-Sachverständigen Hr. Thorulf Müller zu den DKV Tarifen

Herr Müller, die DKV verschickt derzeit ein Schreiben an die Bestandskunden im Tarif BestMed. Hierin entschuldigt man sich sogar, man hätte den Kunden zu viel Beiträge abgenommen, da es die Tarife in der BestMed Variante bei der Victoria (heute DKV) und auch der DKV gab. Die Kunden haben hier aber unterschiedliche Prämien gezahlt. Können Sie etwas Licht ins Dunkel bringen und das erklären?

Die Tarife der Victoria sind gezillmert kalkuliert, die DKV nicht. Nur aus diesem Unterscheid heraus waren sie bei Markteinführung nicht beitragsidentisch, sondern die der Victoria preiswerter. Es sind und waren daher aber eben auch immer zwei Kollektive, also anders als sich das bei der BBKK/UKV verhält. Das Problem an zwei getrennten Kollektiven ist, dass sich der Beitrag ab Einführung naturgemäß unterschiedlich entwickelt.

Dann gab es Versicherungsberater, die das wussten, genutzt und entsprechend Druck aufgebaut haben. Bis zum 08.11.2017 war die offizielle Sichtweise der DKV zu Tarifwechseln nämlich Folgende:

wie Sie wissen, sind die BestMed-Tarife ein Gemeinschaftsprodukt der Victoria und der Deutschen Krankenversicherung. Nach der Verschmelzung von DKV und Victoria waren folgende Varianten für das Neugeschäft geöffnet.

– BestMed 1 – Victoria

– BestMed 2 – Victoria

– BestMed 3 – DKV

– BestMed 4 – DKV

– BestMed 5 – DKVVersicherte, die erst nach der Verschmelzung bei der DKV versichert sind, können nur diese Tarifvarianten führen. Anders verhält es sich für Versicherte, die vor der Verschmelzung bereits bei der DKV oder der Victoria versichert waren. Diese hätten vor der Verschmelzung auch das Recht gehabt, in die jeweiligen und inzwischen geschlossenen Varianten zu wechseln. Das bedeutet:

Wechseloffene Varianten für ursprünglich DKV-Versicherte:

– BestMed 1 – Victoria und DKV

– BestMed 2 – Victoria und DKV

– BestMed 3 – DKV

– BestMed 4 – DKV

– BestMed 5 – DKVWechseloffene Varianten für ursprünglich Victoria-Versicherte:

– BestMed 1 – Victoria

– BestMed 2 – Victoria

– BestMed 3 – DKV und Victoria

– BestMed 4 – DKV und Victoria

– BestMed 5 – DKV und VictoriaEine Besonderheit gibt es dabei noch für Kunden der Victoria-Versicherung, die seit der Verschmelzung über einen Gruppenversicherungsvertrag Zugangsrecht zu den DKV-Varianten für BM1 und BM2 hatten.

Nach unseren Verständnis verstößt diese Regelung nicht gegen § 204 VVG. Denn wenn die Zugangsvoraussetzungen für einen Tarif zu keinem Zeitpunkt vorlagen, kann auch ein Wechsel nicht beantragt werden. Dies unterscheidet die BestMed-Tarife etwa von Tarifen der Zürich, die wir seit der Verschmelzung DKV-Kunden anbieten.

Dem Kunden wird die angeboten entweder in den günstigeren Tarif zu wechseln und die Rückzahlung zu nehmen, oder aber nicht zu wechseln und nur das Geld zu nehmen. Wie sehen Sie die beiden Tarife mit Blick auf die zukünftige Entwicklung der Beiträge im Vergleich?

Die meisten Kunden werden die Variante „UND“ nehmen. Damit wechseln Beitrag und Schaden das Kollektiv. Die Frage ist immer, wie sich der Tarif entmischt, aus dem heraus gewechselt wird und in den gewechselt wird. Wechseln nur gute Risiken, dann stabilisiert sich der, in den gewechselt wird, und der andere explodiert! Wechseln nur schlechte Risiken, ist es andersherum! Wechseln alle Risiken bunt gemischt, dann wird es in etwa so bleiben, wie es ist.

Das Ziel der DKV ist es aber eben einen der beiden Paralleltarife komplett zu entleeren!

Aus welchem Topf nimmt die DKV Ihrer Meinung nach das Geld und fehlt dieses dann anderen Versicherten?

Das darf nur aus freien Überschüssen und Eigenkapital kommen. Die Finanzierung aus der e.a. RfB wäre ja nur zulässig, wenn der Treuhänder das genehmigt und dazu wäre meines Erachtens eine Zwangsüberführung (Zwangsverschmelzung) aller Versicherten angezeigt!

Vielen Dank Hr. Müller für die Beantwortung der Fragen.

Warum verschenkt die DKV Geld an Kunden?

Nun, freiwillig passieren solche Sachen eher nicht, sondern aus “Druck” von außen. Versicherungsberater, Anwälte, Treuhändler, all die können Ursachen dafür sein, dass sich ein Versicherer hier bewegt. Um das Ganze etwas besser aussehen zu lassen, schreibt die DKV dazu dann auch recht umfangreiche Briefe. Hier heißt es:

Wie viel Geld bekomme ich nun?

Auch das ist unterschiedlich und von verschiedenen Faktoren abgängig. Bei der Berechnung der Rückzahlung spielen folgende Fragen eine Rolle:

-

– Wie lange sind Sie dort versichert?

-

– Welchen Beitrag haben Sie gezahlt und welchen hätten Sie bei der Victoria gezahlt?

Dazu kommen freiwillige Zinsen von 4%, die die DKV anbietet und hier gleich mit zurückzahlt. Hier dazu noch zwei Beispiele:

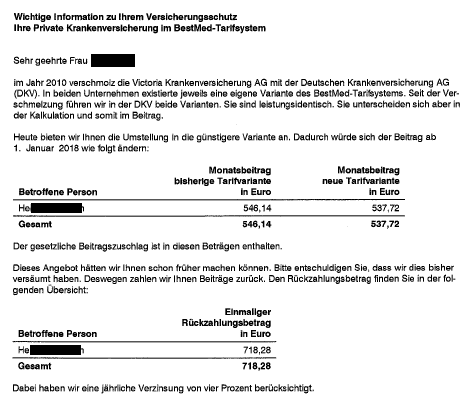

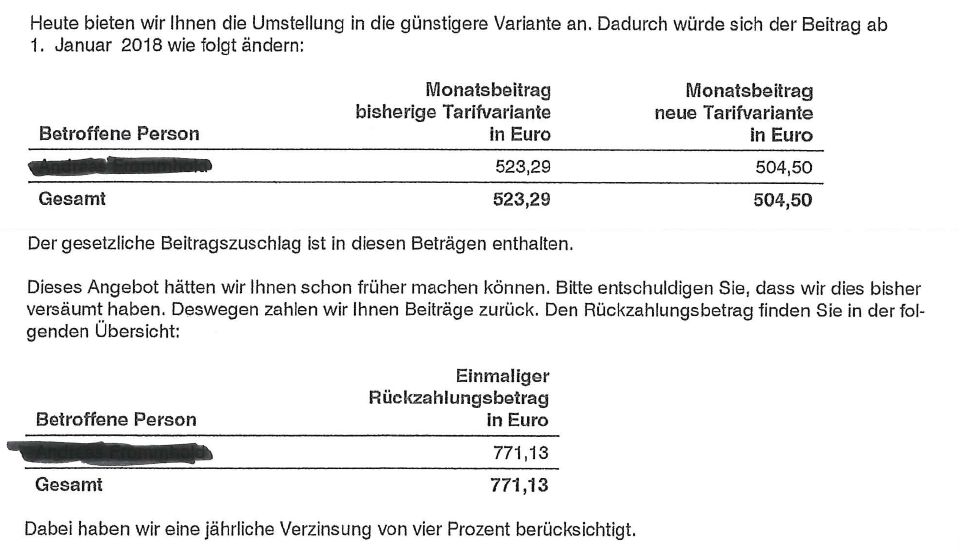

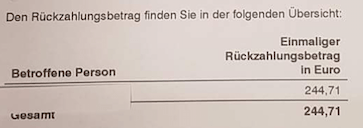

Sie erhalten also seit 2017 den Betrag zurück, welchen Sie zuviel an Beitrag gezahlt haben. Zuviel gegenüber dem Betrag, den der BestMed Tarif im Hause Victoria zu der Zeit gekostet hat. Ebenso können Sie zukünftig direkt in diesen, günstigeren Tarif wechseln. Zugegeben, nicht ganz ohne Risiko.

Gilt es auch für Kunden, welche bereits gekündigt haben/ gewechselt sind?

Mir ist derzeit noch kein Fall bekannt, wo die DKV Kunden angeschrieben hat, welche nicht mehr versichert sind. Sei es durch das Eintreten der Versicherungspflicht oder den Wechsel zu einem anderen Versicherer. Sollten Sie also ab 2010 in dem BestMed Tarif der DKV versichert gewesen sein, sprechen Sie die DKV oder einen Versicherungsberater gern einmal darauf an.

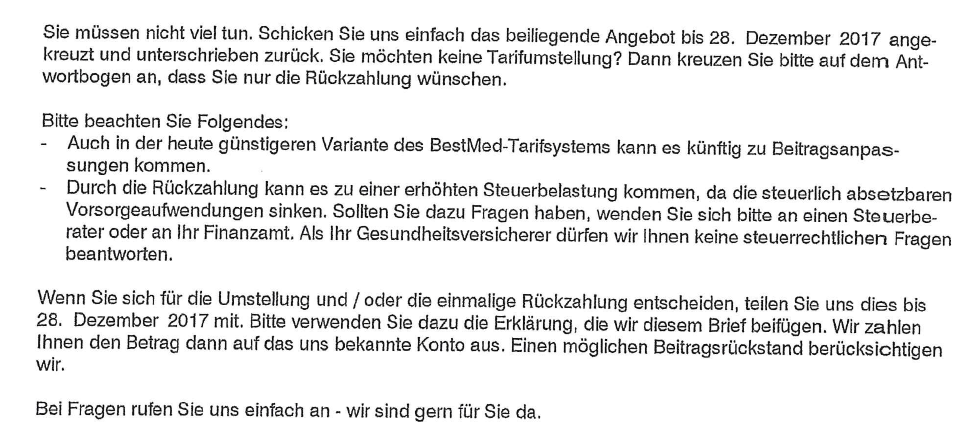

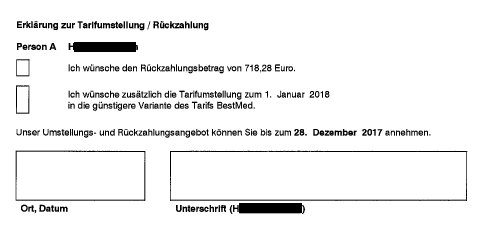

Aber auch alle anderen Kunden müssen reagieren. Bis zum 28. 12. 2017 müssen Sie der DKV Ihre Entscheidung mitteilen. Wer das Onlineportal der DKV nutzt, kann den Schriftwechsel auch dort einsehen. In dem Schreiben heißt es dann weiter:

An dem Schreiben hing/ hängt also auch ein Antwortcoupon dran.

Also einfach ausfüllen, abschicken und schon gibt es Weihnachtsgeld. OK, es ist/ war Ihr Geld, aber dennoch ist es ja ganz nett wenn es etwas zurück gibt.

Also einfach ausfüllen, abschicken und schon gibt es Weihnachtsgeld. OK, es ist/ war Ihr Geld, aber dennoch ist es ja ganz nett wenn es etwas zurück gibt.