Es ist nicht verwunderlich, dennoch macht es das Leben für die seriös arbeitenden Vermittler nicht wirklich einfacher und fördert keineswegs den (teilweise berechtigt) schlechten Ruf der gesamten Branche. Gemeint sind Werbeanzeigen, Pop-up Fenster und sinnlose Werbemails von zweifelhaften Anbietern.

Waren es in den letzten Jahren noch Versprechungen wie “59 EUR für die Private Krankenversicherung” und wurde mit solchem Unsinn nicht nur der falsche Ansatz gesetzt, sondern auch völlig “verkehrte” Zielgruppen in die Private Krankenversicherung geschickt, so sind es heute genau diese Menschen, denen skrupellose Vermittler ein zweites Mal Geld abnehmen wollen.

Eine private Krankenversicherung muss man sich leisten können und wollen, schrieb ich schon vor Jahren und meine das nach wie vor so. Es gibt eine große Gruppe von Menschen die in die Private Krankenversicherung könnten, es aber definitiv nicht sollten.

Nun ist es natürlich nicht so, das für jede Person aus jeder Gruppe identische Voraussetzungen gelten und nicht auch ein Existenzgründer der “richtige Kandidat” für die PKV sein kann, aber für viele ist es daher keine Option. Gerade wenn sich der Gründer die “Beiträge in der GKV nicht leisten kann”, dann ist es die falsche Option in die Private Krankenversicherung (PKV) zu gehen. Hier sind die Kostenrisiken, Eigenbeteiligungen und die Entwicklung dann nicht nur unüberschaubar, sondern bergen auch große Risiken.

Deckelung der Courtagen, Weniger Neugeschäft?!

Der Gesetzgeber hat diesen “Alle müssen in die PKV”-Vertrieben das Leben schwerer gemacht und durch Begrenzung der Vergütung in der PKV, über längere Stornohaftungszeiten und verschärfte Regelungen zur Haftung versucht den Verbraucher besser zu schützen.

Das bedeutet nunmehr aber auch, das viele “Vertriebler” nun nix oder sehr wenig zu tun haben, Vertriebe wie zum Beispiel die ehemalige (und inzwischen insolvente) MEG AG ihre Existenzberechtigung verloren haben. Doch was tun, wenn das Neugeschäft einbricht?

Die neue Masche… schnell die Wechselkunden aufgabeln

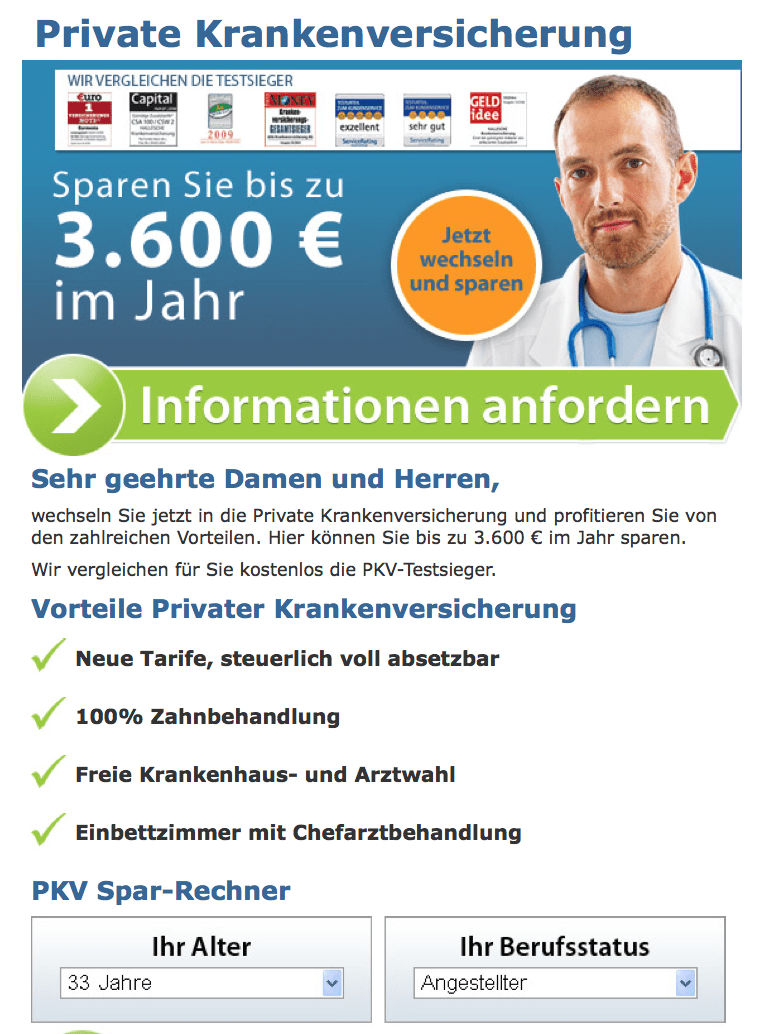

Hier mal ein kurzer Vergleich zwischen den altenWerbeversprechen und gleichzeitig eine Anzeige des neuen “Modells”.

(c) der Anzeigen: seguras Media GmbH & Co. KG, Quelle: Internetanzeige

Dabei sind die angesprochenen Zielgruppen natürlich unterschiedlich, denn wer jung ist, der “spart in der PKV bis zu 3.600 EUR” und wer älter ist bis zu 1.500 RUR über einen Tarifwechsel, so die Versprechen.

Hierfür gibt es natürlich keine Courtage, sondern es wird ein Honorar fällig. Klar, denn eine Vergütung durch den Versicherer findet bei einem Tarifwechsel nicht statt und so muss es ein Honorar geben. Dagegen ist auch nichts einzuwenden, wenn diese an den Erfolg der Beratung gekoppelt und angemessen hoch ist.

Gefahren beim Wechsel?

Es gibt am Markt viele gute Tarifwechselberater, viele die ihr Handwerk verstehen und eine seriöse Beratung machen, aber eben mindestens genau so viele, welche mit solchen plakativen Aussagen werben und en schlechten Ruf der Branche fördern.

Was können Sie tun?

Wenn Sie schon langjährig in der Privaten Krankenversicherung versichert sind, dann kann eine Überprüfung der Leistungen, der persönlichen Ansprüche und des aktuellen Tarifs sinnvoll sein. Bevor Sie sich aber nun in die “Hände eines Beraters” begeben, zuerst müssen Sie etwas tun. Der Berater kann nicht wissen welche Leistungen Sie benötigen, was Ihnen wichtig ist und wie Ihre persönliche Situation ist. Daher werde ich mich in der nächsten Woche noch einmal dem Tarifwechsel widmen und etwas mehr Hilfestellung bei der Auswahl geben.

Ja, es lassen sich Beiträge in der PKV sparen, wenn Sie den Tarif nach §204 VVG wechseln

Ja, teilweise ist ein solcher Wechsel auch ohne Leistungseinschränkungen möglich

Ja, eine Änderung der Selbstbeteiligung KANN sinnvoll sein, MUSS es aber NICHT

Nein, pauschal ist nicht “billiger gleich besser”

Nein, nicht jeder neue Tarif ist besser.

Nein, ein Tarif vergreist nicht, nur weil keine Neukunden dazu kommen.

Machen Sie sich also erst einmal in Ruhe Gedanken, was Ihnen wie wichtig ist. Ansprüche können sich natürlich über die Jahre verändern. War vielleicht ein beruflicher Auslandsaufenthalt mit Anfang 30 wichtig, so kann das in der Rente anders sein und sich- wie andere Ansprüche- verändern.

Eine Regelmäßige Überprüfung ist daher unumgänglich. Auch die so wichtige, ergänzende Pflegeversicherung sollte geprüft werden, denn diese ist oftmals schlichtweg nicht vorhanden und der Schutz der Pflegepflichtversicherung reicht nicht aus.

Lieber Sven Hennig,

zu diesem Satz: “Hierfür gibt es natürlich keine Courtage, sondern es wird ein Honorar fällig. Klar, denn eine Vergütung durch den Versicherer findet bei einem Tarifwechsel nicht statt und so muss es ein Honorar geben. Dagegen ist auch nichts einzuwenden, wenn diese an den Erfolg der Beratung gekoppelt und angemessen hoch ist.” muss ich etwas anmekren.

Demnächst in diesem Theater: die Umstellung Ihrer privaten Haftplichtversicherung an Ihre veränderten Wünsche und Bedürfnisse gegen Honorar! ??

Honorare dürfen Versicherungsmakler von privaten Verbrauchern nicht nehmen.

Es mag dahin gehend Konsens geben, dass bei der Vermittlung von Nettopolicen ein Honorar verlangt werden darf (Honorarvermittlung und Rechtsprechung BGH)!

Ein Tarifwechsel ist aber keine Vermitttlung einer Nettopolice, da der neue Tarife mit Abschlusskosten kalkuliert und auch behaftet ist! Ein nettotarif ist nicht deshalb ein Nettotarif, weil der Vermittler keine Provision oder Courtage bekommt, sondern nur dann, wenn keine unmittelbaren Abschlusskosten kalkuliert sind.

Das sollte man klar stellen. Ein Versicherungsvermittler muss den Tarifwechsel ohne Honorar durchführen! Und die Kunden sollten sich wehren.

Hallo Herr Hennig,

Sie sprechen mir aus der Seele!!

Vielen Dank für diesen guten Artikel!!

Mit freundlichem kollegialen Gruß

Karim Nommensen