und täglich jährlich grüßt das Murmeltier. So oder so ähnlich könnte dieser Blogbeitrag auch anfangen, geht es doch jedes Jahr auf’s neue um die Frage, wie sich noch schnell das alte Eintrittsalter nutzen lässt. Dieses ist immer dann wichtig, wenn es sich um Produkte und Verträge handelt, welche mit steigendem Alter teurer werden.

Bei den Produkten zur

- Berufsunfähigkeitsversicherung

- Pflegezusatzabsicherung

- Private Krankenversicherung

- Zusatzversicherungen für Krankenhaus, Zahnersatz und andere Bereiche

ist dieses immer so. Hier richtet sich der Beitrag unter anderem danach, wie alt der oder die Versicherte bei Beginn des Vertrages ist. Dabei spielt aber nicht unbedingt das tatsächliche Alter, also das was wir uns vorstellen, eine Rolle. Entscheidender ist das versicherungstechnische Alter.

Es geht also nicht darum, wie alt Sie wirklich sind oder gar wie alt Sie sich fühlen, es geht um ein bestimmtes Eintrittsalter bei der jeweiligen Versicherung. Bis auf wenige Ausnahmen verwenden die meisten Unternehmen dabei die Kalenderjahres-Regel.

Kalenderjahres-Regel – so alt sind Sie für die Versicherung

Dabei ist es recht einfach zu verstehen und auch schnell nachvollziehbar. Entscheidend ist hier, nicht das Geburtsdatum bzw. der wirkliche Geburtstag entscheidet über das Alter, sondern einfach das entsprechende Jahr. Damit es einfacher Verständlich wird, hier eine kleine Erklärung.

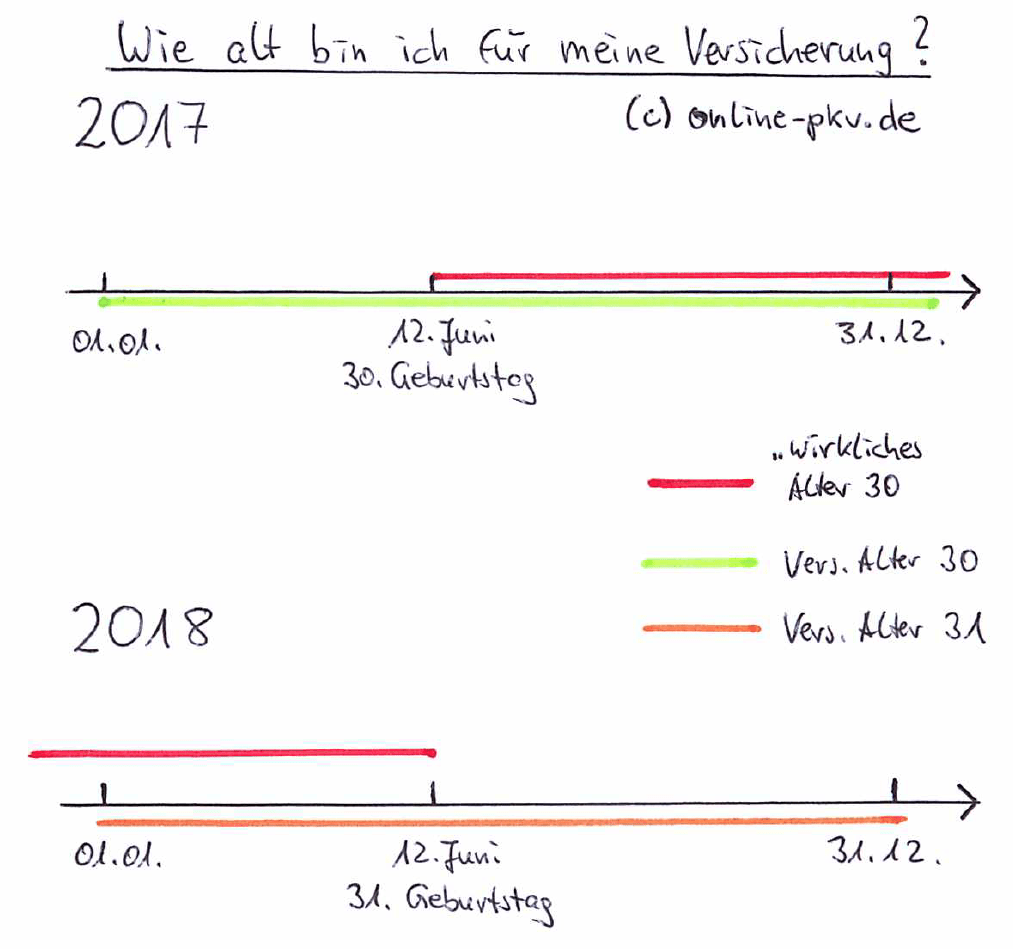

Unser Beispielkunde Maximilian ist am 12. Juni 1987 geboren und überlegt nun, wie alt er wirklich und wie alt er für die Versicherung ist. Das “wirkliche” Alter bekommt er noch schnell hin. Am 12. Juni 2017 hatte er seinen 30. Geburtstag, das weiss er ganz genau, hat er doch mit Freuden und Familie eine große Sause gemacht. Daher dachte er bisher auch, er wäre für die Versicherung nun auch bis zum nächsten Geburtstag 30 Jahre alt. Doch leider hat er hier “falsch gedacht”. Die Versicherung rechnet da etwas anders und überlegt nicht, wann der GeburtsTAG ist, sondern fragt eigentlich nur nach dem GeburtsJAHR.

Geboren ist Max im Jahre 1987, also ist er im Jahr 2017 genau 30 Jahre alt. Dabei spielt es keine Rolle, ob seine Versicherung am 01. 01., 01.07., 01.12. oder (theoretisch) am 31.12. beginnt. Wichtig ist hier nur ein Beginn im Jahre 2017.

Lesetipp: formeller, materieller und technischer Beginn – die Begriffe

Ab dem 01. Januar 2018 ist aber dann auch nicht mehr das Altert 30 relevant, dann ist Maximilian 31, egal ob er schon Geburtstag hatte oder noch haben wird. Auch hier spielt es daher keine Rolle an welchem tag er wirklich feiern kann und Geburtstag hat. Entscheidend ist auch hier wieder das Kalenderjahr, und das ausschließlich.

Doch zurück zu unserem Fall und der Frage, ob ein frühes Eintrittsalter sinnvoll ist und ob es lohnenswert ist, schnell zu handeln. Dazu gilt auch hier wieder:

schnell handeln JA, unüberlegt handeln NEIN.

Nachdem wir nun geklärt haben wie alt Max wirklich ist, stellt er sich natürlich die Frage, ob ein schneller Antrag in 2017 noch ausreicht um sich die Konditionen zu sichern, oder ob er sich einfach im kommenden Jahr damit beschäftigt.

Der Versicherungsbeginn entscheidet, nicht das Antragsdatum

Entscheidend ist aber immer der Versicherungsbeginn, nicht das Antragsdatum. Es nützt also rein gar nichts, am 31. 12. noch schnell einen Antrag zu stellen und den Beginn dann mit “1. März” auszuwählen. Der Vertrag muss wirklich begonnen haben und entscheidet dann auch darüber, welches Alter gilt. Unterschiedliche Regelungen und Möglichkeiten sich ein Alter zu “sichern”.

Daher ist es nicht nur wichtig ggf. eine Entscheidung zu treffen, sondern auch den Antragsbeginn in 2017 zu wählen. Während das in der Absicherung bei der Berufsunfähigkeit eher unkompliziert ist, lassen sich hier doch die Anträge per 1.12. noch problemlos stellen (selbst im Dezember noch), kann es in der privaten Krankenversicherung ein Problem werden.

Wer aus der gesetzlichen Krankenkasse wechseln möchte, der benötigt einen Beginn in 2017. Das ist aber, aufgrund der Kündigungsfrist zum Ende des übernächsten Monats ein Problem. Wer also die GKV im November kündigt, dessen Schutz endet erst zum 31. Januar 2018. Ein Wechsel in eine private Versicherung ist damit erst dann möglich. Eine Lösung kann bei einigen Unternehmen eine Anwartschaft sein. Genauere Abläufe und Hintergründe finden Sie im Beitrag:

Noch schnell ein Jahr jünger in die PKV

Zu beachten ist hier, eine solche Anwartschaft wird nicht von allen Unternehmen für zwei Jahre angeboten, bei einigen ist diese nur für den Monat Dezember abschließbar. Dennoch loht sich (auch bei extra Beitrag) eine solche Lösung in den meisten Fällen, denn hier ist die Ersparnis auf Dauer größer.

In Ruhe überlegen, nichts überstützen

Eines gilt aber immer. Es ist nicht ratsam eine Entscheidung unter Zeitdruck zu treffen, auch nicht wenn diese vielleicht dann zu dauerhaft günstigen Beiträgen führt. Es geht bei solchen Verträgen, die sich langfristig anpassen (müssen) immer um eine solide und begründete Auswahl des passenden Tarifes oder/ und der passenden Gesellschaft. Nur bei einer sorgfältigen Auswahl ist ein sinnvoller Schutz möglich.

Bevor Sie also schnell oder besser vorschnell eine Entscheidung treffen, beschäftigen Sie sich bitte in Ruhe mit den Auswahlkriterien und lesen einmal etwas mehr in den Leitfäden.

Erst nachdem genug “Grundlagenwissen” vorhanden ist, lassen sich auch begründete und fundierte Entscheidungen treffen. Sind Sie nicht sicher, so lassen Sie es bitte sein.