Es sind solche „Einzelfälle“ welche immer und immer wieder für einen schlechten Ruf einer ganzen Branche sorgen. Es sind es sind Fälle wie dieser, die zu Aussagen wie „Versicherungen zahlen nie” oder “wenn man einmal etwas will stellen die sich quer” sorgen, jedoch geht es hier gar nicht um eine Nichtzahlung oder sonstige Verweigerungen von Leistung, nein es geht um einen anderen Fall den ich persönlich nicht nur dreist, sondern haarsträubend finde und ich hoffe händeringend dass es ein solcher „Einzelfall” ist. Doch warum mich das so aufregt lesen Sie hier:

Frau K. sucht einen unabhängigen Berater. Sie ist Privatversichert, aber im Moment arbeitslos. Sie hat dadurch Probleme mit ihrer Versicherung und bittet Sie um einen Rückruf.

Es ist wenige Tage her da ploppte nachmittags eine E-Mail bei mir auf, darin eine Anrufnotiz meiner Mitarbeiterin und die bitte eine Frau K. einmal zurückzurufen. Das es soweit nicht ungewöhnlich und daher dachte ich mir nichts dabei und wählte die Nummer. Die Dame bat mich um eine Beantwortung Ihrer Frage, und begann mit der Schilderung ihrer Situation.

Ich bin seit mehreren Jahren bereits bei der Central versichert, vorher war ich bei der G. und nun habe ich ein Problem. Eigentlich bin ich auch gesund, verursache nicht übermäßig viele Kosten, aber vor einiger Zeit wurden Zysten in meiner Leber festgestellt. Damit kann man leben, aktuell ist es auch gar nicht wild aber Sie wissen ja wie Ärzte so sind… es wird alles getestet und dann, im schlimmsten Fall müsste man sogar eine Leber transportieren.

Doch das gar nicht das Problem, mein Problem ist ein anderes.”

Gut, dachte ich, kann doch eine falsche oder fehlende Erstattung von Rechnungen anscheinend nicht das Problem sein und so fragte ich nach, worin denn nun eigentlich das Problem bestünde.

Ab 1. Januar diesen Jahres bin ich leider arbeitslos und laufe momentan der Beantragung des Arbeitslosengeldes etwas hinterher und komme dort nicht wirklich weiter. Dabei habe ich schon alles versucht in Erfahrung zu bringen, beim Arbeitsamt kann man mir nicht wirklich helfen und jeder sagt etwas anderes. Ich möchte gerne in der privaten Krankenversicherung bleiben und

habemöchte mich daraufhin befreien lassen von dieser Versicherungspflicht.

Und wieder dachte ich, “wo genau soll bloß hier das Problem sein”?. Ein Versicherungsschutz in der privaten Krankenversicherung, eine eingetretene Versicherungspflicht durch Arbeitslosigkeit und eine Befreiungsmöglichkeit, denn bei Arbeitslosigkeit ist eine Befreiung unter bestimmten Umständen möglich und in der Praxis auch nie ein Problem.

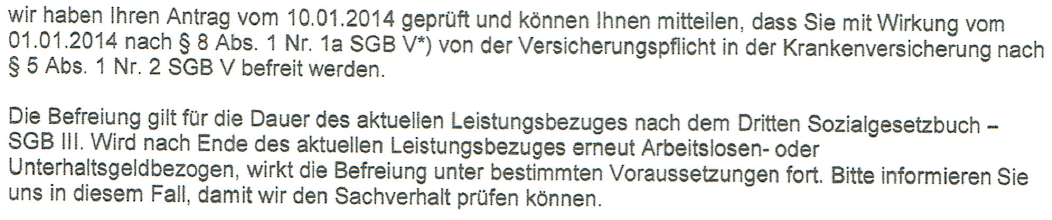

Doch dann erzählte mir die Kunden erst etwas, was ich so nicht glauben konnte. Sie hatte alles richtig gemacht, denn sie war zu ihrer örtlichen Krankenkasse gegangen, und hatte sich dort bescheinigen lassen, dass sie von der Versicherungspflicht befreit ist. Dazu musste sie nachweisen, dass sie bereits die letzten fünf Jahre in einer privaten Krankenversicherung versichert war. Dann war das für die Barmer kein Problem, bescheinigte sie das doch problemlos…

So weit so gut, also sollte alles problemlos funktionieren und ich fragte nochmals nach, wo denn nun das Problem sei. Daraufhin antwortete mir die Anruferin:

Aber die Central sagt mir, dass ich mich nicht befreien lassen kann, ich könnte aber natürlich rückwirkend zum Eintritt der Versicherungspflicht kündigen und dann in die gesetzliche Krankenkasse gehen.

Das möchte man in vielen Fällen jedoch nicht, denn der Weg in die private Krankenversicherung hatte seinerzeit zum einen einen guten Grund, zum anderen ist die Kundin seit nunmehr zehn Jahren dort, hat Alterungsrückstellungen aufgebaut, Rechte erworben die sie gern behalten möchte und natürlich einen Leistungsumfang, welcher im Fall der Fälle besser sein sollte als die GKV. Also bot ich an mit dem Versicherer einmal zu telefonieren und zunächst einmal bat ich sie mir das entsprechende Schreiben zu schicken. Denn einen Grund warum das nicht funktionieren sollte konnte ich mir nicht vorstellen. Umso erstaunter war ich, als mir dann folgende Schreiben mit einer haarsträubenden Begründung vorlag.

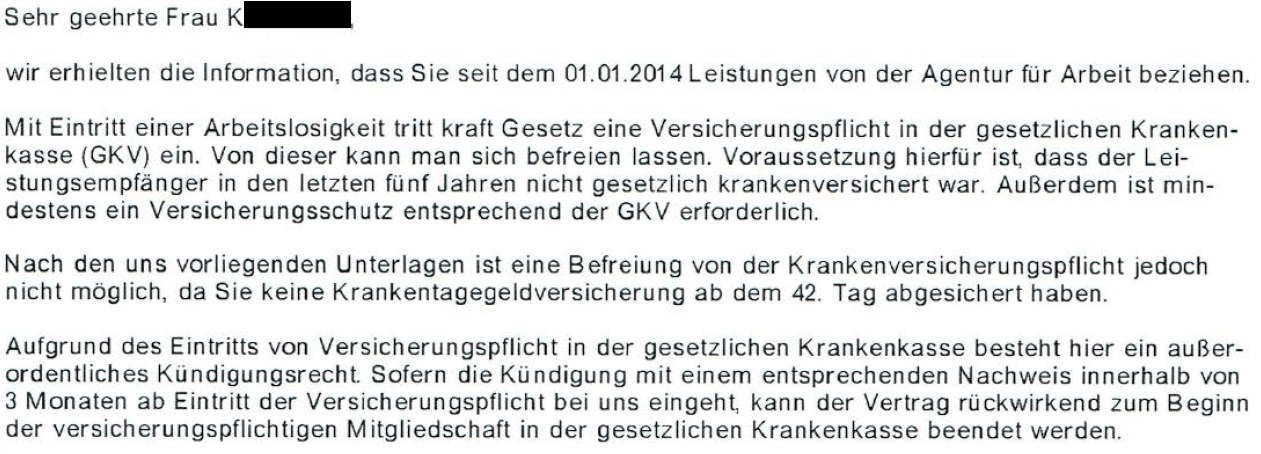

Da behauptet ein Versicherer (das Ganze auch noch schriftlich) entgegen jeglicher gesetzlicher Vorgabe, dass eine Fortführung der Versicherung nicht möglich sein, denn die Kunden habe schließlich keine Krankentagegeldversicherung. Wenn man auch nur etwas das Gesetz lesen und auch verstehen würde, dann wüsste man das dieses überbaut keine Rolle spielt. Daraufhin also mein Telefonat mit einem zuständigen Sachbearbeiter und eine erstaunliche Antwort, nachdem ich meine Sichtweise dargelegt hatte und auf die gesetzlichen Regelungen hinwies:

Herr Hennig, sie haben Unrecht! Richtig ist, dass der Kunde nur dann in der privaten Krankenversicherung bleiben kann, wenn es sich um eine substitutive Krankenversicherung handelt. Das ist bei dieser Kunde nicht der Fall.

Etwas verblüfft schaute ich auf mein Telefon und überlegte mir in welchen Teilen meiner Ausbildung ich dann wohl geschlafen habe und vor allem wo anscheinend alle anderen Unternehmen des Marktes ebenfalls tief und fest schliefen. Denn in keiner Regelung findet sich auch nur ansatzweise ein Hinweis darauf, dass ein Krankentagegeld erforderlich ist. Betrachtet man einmal die Regelungen zur Versicherungspflicht, so kann sogar zusätzlich auf den Leistungsbausteinen zur Zahnbehandlung verzichtet werden, nur die ambulante und stationäre Leistungen sind vorgeschrieben.

Besonders lustig wird die Sache dann, wenn wir wissen dass der Arbeitgeberzuschuss nur für eine substitutiven Krankenversicherung gezahlt wird (Regelungen dazu finden sich in Paragraph 257 SGB V) und die Central die Mitgliedschaft in einer solchen Krankenversicherung jährlich der Kunden bestätigt.

Also gut, so ging ich von einem Missverständnis aus und bat die Dame mir zu erklären woher Sie diese Information habe und ging immer noch von einem Einzelfall aus und einfach einer schlecht informierten Mitarbeiterin. Sie bat mich einen Moment zu warten, dann antwortete sie:

Ich habe noch einmal nachgeschaut, wir haben hier eine ganz klare Arbeitsanweisung, das geht nicht. Eine Befreiung von der Versicherungspflicht ist bei dieser Kunde nicht gewünscht, nicht möglich (korrigierte sie sich schnell)

Ich wusste immer noch nicht so recht was hier passiert, bedanke mich für das Telefonat und wies darauf hin, dass ich dann wohl mal dem Vorstand einem Brief schreiben werde und mal schauen was der Ombudsmann dazu sagt. Gleichzeitig erwähnte ich, das ich hier diesen Fall einmal etwas genauer beschreiben werden.

Manchmal glaubt man kaum was passiert, denn während ich noch mit einigen anderen Krankenversicherern telefonierte um sicherzustellen das es nicht irgendeine andere Änderung gegeben hätte die an mir vorüber ging, klingelte keine halbe Stunde später mein Telefon und man teilte mir mit:

Sie brauchen dem Vorstand nicht schreiben, und auch nichts über den Vorgang schreiben, denn es handelt sich um ein bedauerliches Missverständnis. Wir haben das noch einmal geprüft, und die Kunden kann sich nun von der Versicherungspflicht befreien lassen und auch bei uns bleiben. Sie brauchen also auch nichts dazu schreiben. Eine geänderte Bescheinigung erhält die Kunden in den nächsten Tagen.

Was fällt einem hierzu noch ein?

Wenn ich gemein wäre würde ich unterstellen vermuten, hier wird versucht einen Kunden, welcher langfristig gesehen vielleicht aufgrund bestehender Erkrankungen und/oder einer (wenn auch sehr unwahrscheinlichen) Transplantation sehr teuer werden kann, loszuwerden. Aber nein, ich unterstelle ja nichts und nehmen nur die Fakten.

Und ja, da wo gearbeitet wird, werden auch Fehler gemacht und darum geht es ja auch gar nicht. Es geht darum das es hier anscheinend Arbeitsanweisungen gibt (ich betone es ist eine Vermutung, denn beweisen kann ich es natürlich nicht) die unter bestimmten Voraussetzungen eine Befreiung von der Versicherungspflicht nicht zulassen (sollen) und damit den Kunden lieber dazu bringen, das Unternehmen zu verlassen (und ihm Geld zu sparen).

Wenn Sie also in einer Situation sind, wo Sie glauben recht zu haben, es aber anders aussieht- Fragen Sie nach, hinterfragen Sie Aussagen und holen Sie sich Rat.

Ich hatte ja den Pressesprecher um eine Antwort gebeten, diese stelle ich natürlich gern hier ein:

Befreiung von der Versicherungspflicht

Danke, dass Sie mir die Gelegenheit geben, zu antworten. Wie ich das schon in unserem Telefonat gesagt habe, ist die Anweisung vollkommen korrekt und unmissverständlich. Wir entscheiden selbstverständlich auf Grundlage der gesetzlichen Vorgaben. Wir freuen uns, dass unsere Kundin die Vorteile des PKV-Systems herausstellt und die nötigen Schritte unternimmt, um bei der Central bleiben zu können. Wir ärgern uns darüber, zwischenzeitlich Verwirrung gestiftet zu haben. Bei Anfragen, die sachlich kompliziert sind und vergleichsweise selten vorkommen, kann sich offensichtlich der Bedarf ergeben, eine Arbeitsanweisung noch stärker zu akzentuieren und einzelne Punkte noch stärker hervorzuheben. Dahingehend werden wir die Anweisung überprüfen. Dass wir jedoch “dreist” und mit Methode handelten, das weise ich in aller Freundlichkeit aber auch in aller Entschiedenheit zurück. Wir haben unserer Kundin das Schreiben geschickt und uns entschuldigt.

Mit freundlichen Grüßen

Ronald Voigt___________________________________________________________________________

Ronald Voigt

Central Krankenversicherung AG

Unternehmenskommunikation & Marke

Hallo Herr Hennig,

wenn es nur eine Vermutung ist warum wird hier wieder Hetze betrieben ?

Ob gesteuert oder nicht gesteuert lässt sich ja nicht beweisen. Und es gibt genug Einzelfälle von x beliebigen Gesellschaften.

Anderes Beispiel aus meiner HV der Gesellschaft B:

– Schaden verursacht beim Aussteigen des Autos eines Freundes. Der Makler will es nicht regulieren ( wahrscheinlich geht seine Agentur Schadensqoute hoch) da der Freund es SEINER Autoversicherung melden soll. Einen Schaden den ICH beim stehenden Fahrzeug verursacht habe.

Die Damen der Gesellschaft B hatte da eine andere Meinung hat es aufgenommen und es wurde im Bakcoffice positiv reguliert.

Wie Sie sehen 2 verschieden Interessen. Das mit der Schadensqoute ist auch nur eine Vermutung.

Hallo Hr. L.,

Wenn Sie das so auffassen, dann haben Sie den Beitrag nicht zu Ende gelesen, anscheinend. Es geht eindeutig darum, das eine Arbeitsanweisung vorliegen soll (das werden wir nie beweisen können), und das bedeutet das es wohl KEIN Einzelfall ist. Daher sollten andere wissen, das der VR hier im UNRECHT ist.

Aber… danke für den Hinweis, es muss ja niemand gut finden und niemand lesen 🙂

Herr Hennig, Sie haben dafür keinen einzigen Beweis. Aber Sie haben Recht. Ich kenne den Beweis, denn ich ahne nicht nur, dass es so ist, ich weiß es. Aber dennoch muss ich Sie zur Ordnung rufen, denn es ist eben nciht die Central! Es sind eine Mehrzahl von Versicherern, die exakt so arbeiten, wenn beim Kunden die Vorprüfung “schlechtes Risiko” (Insidertext: Erhöhung und Erweiterung nicht möglich) sagt! Bei einer Kündigungsschance oder Kündigung, wird das zuerst gecheckt! Betrifft bitte mehr als 80% des gesamten Bestandes inkl. Ihrer Lieblinge!

Hallo Hr. Müller,

danke für den Hinweis, schlimm genug das es so ist und JA; wenn ich es von igrnedeinem anderen VR so lese (und ich zumindest ein Schriftstück habe) schreibe ich genau so dazu. “Lieblinge” hab ich keine, Gesellschaften aber die öfter auftauchen.

Solches Verhalten ist doch leider Standart. Hatte kürzlich den Fall, wo die AXA einem Kunden, der aus gesundheitlichen Gründen nur in den BASIS-Tarif konnte, allen Ernstes mitteilte, dass dann auch seine Frau und sein Kind jeweils nur in den Basis-Tarif könnten (beide sind aber gesund, SCHUFA ist 1a etc). Erst durch Drohung und Widerspruch gelöst. Oder bei der GOTHAER habe ich schon vor zwei Jahren über eine Beschwerde bei der BaFin klären lassen, dass sie Versicherten von EWR-Dienstleistern die Pflegepflicht versichern muss (Wahlfreiheit, Kontrahierungszwang – alles klar im SGB XI geregelt. Wurde dann auch zähneknirschend erstmal auf Anweisung der BaFin so akzeptiert. Jetzt lehnt die GOTHAER neue Anträge ab mit der Begründung, bei der Beschwerde damals wäre es um einen Ausländer gegangen (EU-Bürger) und jetzt ginge es um Deutsche, das sei etwas anderes. Wo doch ein einziger Blick in die Gesetze genügt um festzustellen: da wird nicht nach Nationalität oder Herkunft unterschieden. Die Bafin müsste viel häufiger in solchen Fällen schmerzhafte Ordnungsgelder verhängen, sonst wird erstmal einfach Recht geleugnet und widerrechtlich gehandelt bis zum Beweis des Gegenteils, weil man ja kein Risiko eingeht. Da ist die CENTRAL nicht alleine – obwohl der Fall schon krass ist….

Hallo Herr Henning,

noch ein Beispiel: Wenn VN der AXA nach §204VVG einen Tarifwechsel vornehmen möchte und dadurch eine Beitragsersparnis erzielen, aber ein RZ – der ja abgewendet werden kann – erforderlich ist. Dann wird dies ganz geschickt gemacht: Versicherungsschein/Angebot und der RZ wird als Sondervereinbarung definiert. In einem aktuellen Fall war der Kunde so froh, dass er über 200 Euro sparen konnte und hätte ohnen meinen Hinweis auch den RZ akzeptiert. Nach dem Motto: Wer sein Recht nicht kennt, hat keins.

Ich stand 20 Jahre hinter der PKV, leider kann ich dies heute nicht mehr und habe entsprechend meine Tätigkeit geändert.

Grüße

G.Jaensch

Hallo Frau Jaensch,

danke für Ihren Kommentar. Das ist sicher richtig, nur macht in vielen Fällen ein RZ mehr Sinn als ein Ausschluss der Mehrleistungen. Aber wie gesagt, generell gibt es nicht, nur individuell. 🙂

Hallo Herr Henning, auch wenn Ihre testosterongesteuerten Vermittlerkollegen ihre Seite gerne als Plattform zur Selbstdarstellung nutzen, seien Sie sich gewiss: Ihre neutralen Leser (und dazu gehöre ich als PKV-Kunde, der nicht der Branchenzunft angehört) sind sehr froh über Ihre kritischen Beiträge. Bitte immer weiter so!

die Überschrift ist goldrichtig gewählt und trifft in diese Falle zu 100% auch zu (bin Central-Mitglied, leider)!!!

zur CENTRAL ich gehe noch weiter: Central- die Krankenkasse die Ihre Mitglieder erst krank macht………

Central KV AG – die PKV die Ihre VN mit Schikanen belegt,

in der Leistungsabrechnung mind. 1 Position kürzt.

Wer AU ist muss nach 8 Wochen befürchten in die PKV-BU geschoben zu werden.

Man muss ständig der Leistungsabrechnung hinterher laufen, telefonisch sind die Mitarbeiter schwer erreichbar.

Ja dann in 25 J 600 % Prämienerhöhung + SB Kosten Erhöhung.

Tarifwechsel problematisch oder/und dann teurer bei weniger Leistungen.

In Überheblichkeit gegenüber dem VN kaum zu tippen!