Schon in der Vergangenheit habe ich etwas zum Thema der Versicherungsvermittlung in den real Märkten geschrieben. In dem damaligen Beitrag ging es einmal mehr um die Frage, ob eine vernünftige Beratung zur Absicherung gesundheitlicher Risiken im Rahmen eines Supermarktes möglich sein kann. Das war schon 2012 und ich nahm- wie naiv- an, auch real und besonders die Versicherer lernen daraus. Auch oder gerade auch wegen dem Urteil des Bundesgerichtshofes gehen die Online Versicherungsvermittlung des Kaffeerösters Tchibo (Artikel hierzu) sollte der Verbraucher erwarten, gleiches Recht für alle.

Da es sich aber nur um “ähnliche” Fälle handelt, so gilt ein Verbot für den einen Anbieter nicht unbedingt sofort für alle anderen. Darum geht es aber auch gar nicht vorrangig. Anscheinend ist die “Geschäft um jeden Preis” Strategie erfolgreich und es gilt immer noch (und gerade bei einigen Versicherern) die Methode “lieber einen Antrag mehr, egal woher”.

Wer genau vermittelt nun was?

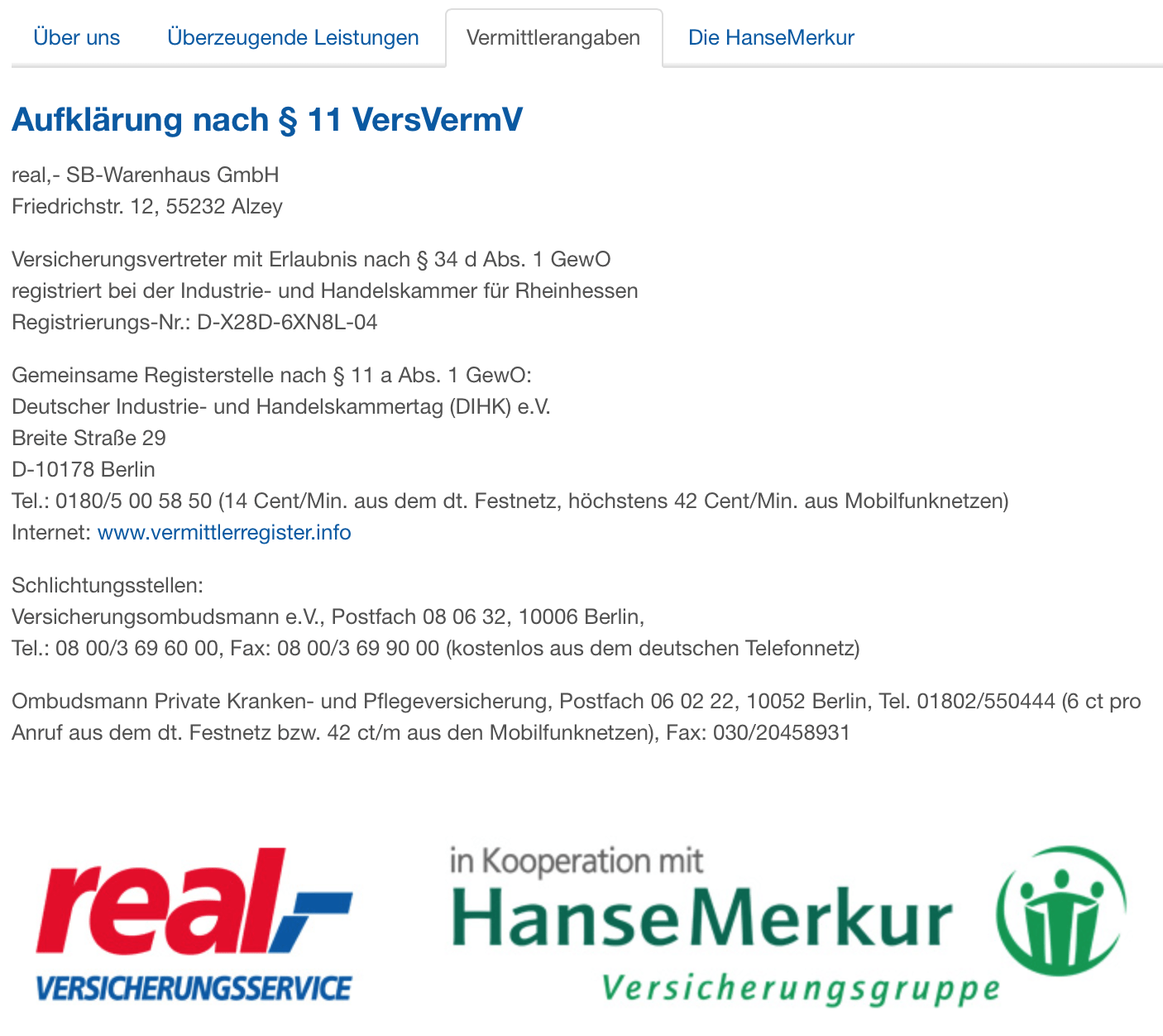

Zunächst bedarf es einiger Mühe herauszufinden, wer da überhaupt was vermittelt. Eine klare Kennzeichnung und die gesetzliche vorgeschriebene Erstinformation (wie meine hier) kann ich so nicht finden. Also suche ich auf der Seite des Warenhauses weiter, klicke mich über Versicherungen –> über uns durch unzähligen Werbe”mülle” und tolle Versprechungen und lande bei “Vermittlerangaben”. Dort wird es nun interessant.

Somit weiss ich- weil ich gezielt danach gesucht habe- nun, Vermittler ist wohl die real SB-Warenhaus GmbH, diese wiederum ist registriert im Vermittlerregister als Versicherungsvertreter, also im Auftrag eines Auftraggebers- der Hanse Merkur- Versicherungsprodukte an die Kunden zu bringen. Weitere Informationen im Impressum fehlen meines Erachtens und dieses ist zudem nicht auf den ersten Klick zu finden. Aber gut, damit werden sich im Zweifel Juristen beschäftigen müssen.

Interessant wird es nunmehr weiter, wenn der Nutzer auf ein entsprechendes Produkt und dann zur Beitragsberechnung klickt, denn dann ist er nicht mehr bei dem “Versicherungsvertreter” der real SB Warenhaus GmbH, sondern bei der Hanse Merkur direkt. Dort ist dann auch im Impressum gar nicht mehr die Rede von einer Vermittlung durch real, sondern direkt durch die Hanse Merkur. Das verwundert in sofern, da nicht nur der Ansprechpartner unklar bleibt, sondern auch die Frage wer für eine falsche Information und Vermittlung am Ende eigentlich haftet?

Aber es ist ja nicht das erste Experiment irgendwie an mehr Geschäft zu kommen. So kaufte sich de Hanse Merkur (über Beteiligungen und Tochterunternehmen) bei dem Vertrieb impulse für die Private Krankenversicherung ein.

Was verkauft man Ihnen nun?

Das Angebot beschränkt sich keineswegs auf eine Auslandsreiseversicherung, welche Sie auch in einem Reisebüro als “ergänzendes Produkt” bekommen können und damit durchaus eine gewisse Legitimität besitzt. Klar soll der Reisebüromitarbeiter Sie darauf hinweisen, wenn ein Auslandsschutz sinnvoll ist, klar soll er den (in engen Grenzen) auch versichern können, denn es besteht ein direkter Zusammenhang zwischen dem Hauptgeschäft (Reisen verkaufen) und dem Nebenprodukt (Reiseversicherung). Würden Sie Ihre Altersvorsorge beim Bäcker kaufen?

Nun könnte man spekulieren ob die Lebensmittel bei real so schlimm sind, das es danach eine stationäre Krankenzusatzversicherung bedarf, solche Vermutungen möchte ich aber auch nach dem Fleischskandal vor einiger Zeit nicht anstellen, aber es ist ja nett das man sich um seine Kunden sorgt, oder?

Also nochmals zu der Produktauswahl:

Interessant auch oben rechts: “Sie strahlen- wir zahlen”. Wer denn? real als Warenhaus? Bekommen können Sie also neben der Auslandsversicherung auch viel mehr. Hausrat- oder Haftpflichtversicherung gehört genau so dazu wie über Jahrzehnte laufende Riesterenten, Absicherungen für die lieben Kinderlein (im Rahmen der Krankenzusatzversicherung) und vieles mehr. Also alles ganz einfach?

Interessant auch oben rechts: “Sie strahlen- wir zahlen”. Wer denn? real als Warenhaus? Bekommen können Sie also neben der Auslandsversicherung auch viel mehr. Hausrat- oder Haftpflichtversicherung gehört genau so dazu wie über Jahrzehnte laufende Riesterenten, Absicherungen für die lieben Kinderlein (im Rahmen der Krankenzusatzversicherung) und vieles mehr. Also alles ganz einfach?

Was taugen die Produkte denn?

Eine pauschale Aussage zur Qualität eines einzelnen Produktes ist nicht möglich, denn die Anforderungen sind so individuell, da gilt es immer zu allererst zu prüfen, welche konkreten Anforderungen an die Absicherung gestellt werden. Es bleibt nur zu hoffen, das diese Zusatzversicherungen nicht so einen versteckten Unsinn enthalten, wie die Unisex Vollkostentarife die im Hause Hanse Merkur verkauft werden.

Ein Produkt möchte ich dann doch etwas näher anschauen, den stationären Zusatztarif für eine Versorgung des Chefarztes, der Wahlleistung Zweibettzimmer bzw. dem Einbettzimmer bei einem stationären Aufenthalt. So finden sich- wie auch bei einigen Mitbewerbern Aussagen, welche durchaus zu überlegen sind und zu prüfen, ob dieses “für einen selbst passt”.

Erstattet werden die für Unterkunft und Verpflegung anfallenden zusätzlichen Kosten, wenn der Versicherte ein anderes als das in der ärztlichen Einweisung genannte Krankenhaus in der Bundesrepublik Deutschland aufsucht. Voraussetzung ist, dass das aufge- suchte Krankenhaus gemäß Bundespflegesatzverordnung bzw. Krankenhausentgeltgesetz abrechnet.

Auch bei der Auslandsgeltung, Fragen der Anschlußheilbehandlung und vielen anderen Punkten in den Bedingungen ist es sicher so, das andere Unternehmen das durchaus besser, sauberer und verbraucherfreunlicher gelöst haben. Ob man das braucht und will, dafür ggf. auch bereit ist einen höheren Beitrag zu zahlen, das muss jeder für sich selbst entscheiden.

Wie funktioniert die Antragstellung?

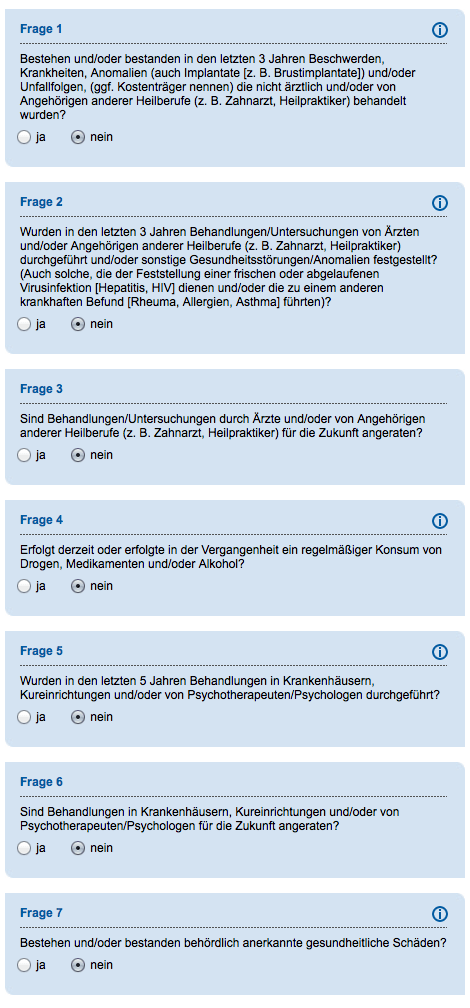

Ganz simpel natürlich, real und auch die Hanse Merkur gieren ja nach Geschäft und wollen es dem potentiellen Kunden so einfach als möglich machen. Daher können Sie auch Ihre Gesundheitsfragen online beantworten, ganz simpel mit 7 kleinen Klicks. Ein Schelm wer in Bezug auf die Verletzung der vorvertraglichen Anzeigepflicht und der Art der Fragestellung etwas Böses vermutet.

Nachdem Sie dann bestätigt haben das Sie alles wissen, gelesen haben und sich aller Risiken bewusst sind, geht es auch schon los zur Police. Ganz einfach und simpel- oder etwa doch nicht?

Aber beim Makler ist es doch teurer, oder?

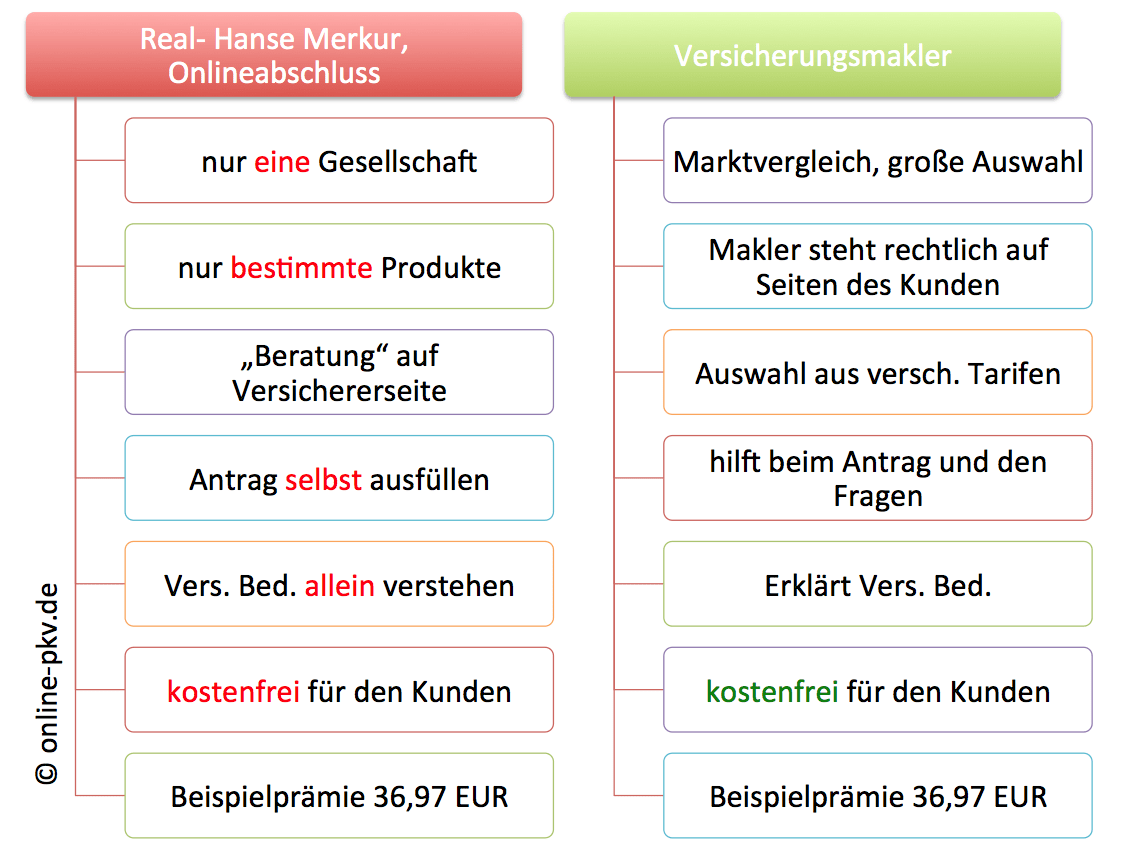

Das ist gerade der Trugschluss. Die Prämie die Sie für ein Versicherungsprodukt zahlen, hier also ein Bespiel mit unserer stationären Zusatzversicherung, ist vollkommen identisch. Egal ob Sie einen Spezialisten mit der Beratung beauftragen, dieser die Auswahl am Markt für Sie vornimmt und bei der Antragstellung behilflich ist, oder das ganze “irgendwie selbst hinbekommen”, zahlen müssen Sie den gleichen Betrag. Hier einmal ein kleiner Vergleich:

Sie sehen, bei beiden Modellen zahlen Sie für den Tarif die GLEICHE PRÄMIE. (hier ein Beispiel aus der stationären Ergänzung, männlich, geb. 1977, Tarif PSG) und in beiden Fällen ist die Beratung kostenfrei, da in der Prämie die Vergütung enthalten ist.

Sie sehen, bei beiden Modellen zahlen Sie für den Tarif die GLEICHE PRÄMIE. (hier ein Beispiel aus der stationären Ergänzung, männlich, geb. 1977, Tarif PSG) und in beiden Fällen ist die Beratung kostenfrei, da in der Prämie die Vergütung enthalten ist.

Ob diese nun der Versicherer behalten kann, real bekommt oder der Makler für eine direkte Beratung bei Ihnen, das entscheiden Sie! Entscheiden müssen Sie es nämlich selbst, nur wenn einer die Arbeit macht, mich vor Fehlern bewahrt und dafür nicht teuerer ist, als wenn ich es selbst erledige… nunja.

Warum nun nicht Hanse Merkur?

Wenn ein Versicherer anscheinend mehrere Vertriebswege nutzen möchte, so steht ihm dieses natürlich frei. Angebot und Nachfrage eben. Dafür gelten aber auch hier die gleichen Spielregeln und vor allem die gleichen gesetzlichen Vorgaben wie für alle anderen Teilnehmer am Markt auch. Auch aus diesem Grund sei dem real Warenhaus und der Hanse geraten sich schnell an diese Regeln zu halten, Erstinformationen zu ergänzen und das Impressum sichtbar zu machen, ohne das ich es suchen muss.

Ein Versicherer der so am Markt teilnehmen möchte, ist aus meiner Sicht inakzeptabel, aber 1. gibt es genug Alternativen, 2. hat die Hanse bewiesen das man auch in den Unisextarifen komische Regelungen verpacken kann und diese am Markt durchaus besser zu bekommen sind. Daher, keine Sorge. Wer das dort machen möchte gern, wer Beratungsqualität will, der findet auch einen anderen Weg.

Ihre Butter, Zucker und Mehl kaufen Sie aber bitte dennoch im Lebensmittelgeschäft, ihr Makler Ihres Vertrauens möchte Ihnen dieses nicht anbieten, denn wir wissen nicht nur was wir können, sondern eben auch was wir nicht können!

Als ob es unüblich ist beim Metzger schnell die Rechtschutz abzuschliessen……..

Naja in so vielen “Stukkivertrieben” tummeln sich allerlei andere Berufsgruppen und weniger (aus)gebildete Versicherunsleute

Gibt es diese Kooperation überhaupt noch? Oder ist die schon eingegangen? Ich sehe davon gar nichts mehr.