“Die Katze im Sack” sollte man nie kaufen, sagt der Volksmund. Doch leider sind Versicherungen oftmals eine genau solche Katze, viel zu oft wird einfach unterschrieben, der Freund/ Bekannte/ Verwandte wird schon recht haben, oder?

Einer der “Großen” der Branche bietet neuerdings vermehrt Versicherungen gegen das Risiko der Berufsunfähigkeit an und wirbt damit “schon ab 25% Berufsunfähigkeit” eine Leistung zu erbringen. Doch was ist daran nun so besonders?

Wann zahlt eine Berufsunfähigkeitsversicherung?

Das hängt natürlich von den Bedingungen ab, aber in der Regel sieht der Vertrag eine Leistung “ab 50% Berufsunfähigkeit voraus”, dann aber die volle Rente. Wer also 49% berufsunfähig ist, der erhält keine Rente, wer zu 50% oder mehr seinen Beruf nicht mehr ausüben kann, der bekommt jedoch die volle (100%ige) Rente. Eine weitere Abstufung gibt es nicht und sichert so die Existenz, denn eine halbe Rente reicht meist nicht ansatzweise aus um die laufenden Kosten zu begleichen.

Bitte lesen Sie zur passenden Rentenhöhe auch meinen Beitrag “Richtige Rentenhöhe der BU oder gar keine Absicherung” und berücksichtigen neben den laufenden Kosten auch die nötige Altersvorsorge.

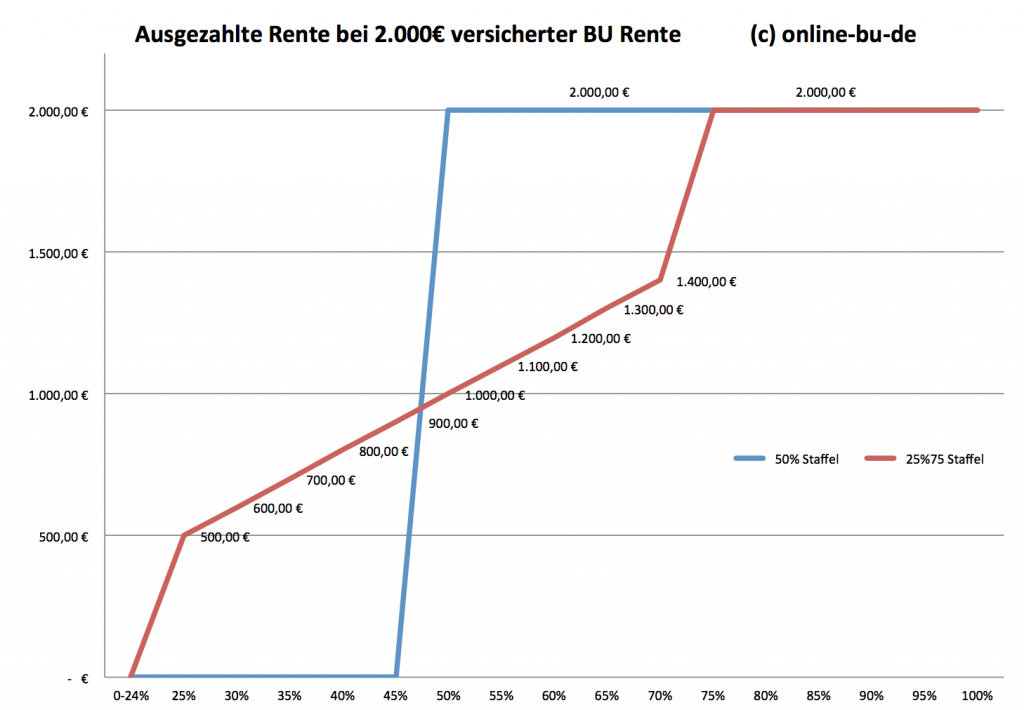

Und wer zahlt nun schon ab 25%?

Viele Unternehmen bieten anstelle der oben erklärten 50% Lösung noch eine weitere an. Bei dieser so genannten 25/75 Staffel wird schon ab 25% Berufsunfähigkeit eine Rente gezahlt, oder besser eine Teilrente. Diese staffelt sich ab einer Berufsunfähigkeit von 25% in gleicher Weise wie die Berufsunfähigkeit, ab 75% wird dann eine 100% Rente gezahlt. Wer also von dem Arzt zu 66% BU eingeschätzt worden ist, der erhält 66% der versicherten Rente. Das folgende Bild zeigt recht deutlich, wann welche Rente gezahlt wird.

Für wen passt welches Modell?

Zunächst einmal sei gesagt, das beide Modelle sicherlich ihre Vor- und Nachteile haben. Bei der “klassischen” und am meisten verbreiteten Variante muss, um eine Rente zu bekommen, mindestens 50% BU vorhanden sein. Das ist für einen Großteil der Kunden auch kein Problem, da kleinere Einschränkungen ggf. kompensiert werden können, jedoch bei mehr als 50% die volle Rente zur Verfügung steht.

Der größte Nachteil des 25/75 Modells besteht sicher darin, das auch bei 50% BU nur die halbe Rente zur Verfügung steht und vielleicht der Job dennoch weg ist. Somit fehlen 100% des Einkommens und die Rente reicht nicht aus, um das auszugleichen.

Anders sieht es bei den kleineren “BU Einschränkungen” aus, denn hier wird nur bei dieser Staffel eine Rente gezahlt, wenn auch nur 25-50%.

Eine generelle Empfehlung gibt es nicht, nur sollte bei den schlimmen Erkrankungen und großen finanziellen Einbußen eine ausreichende Absicherung da sein.

Empfehlung der 25/75% Staffel weil es billiger ist?

Derzeit wird von einigen Beratern diese Staffel empfohlen und damit argumentiert, die BU Rente wird ja viel früher gezahlt und zudem ist es noch billiger. Leider wird oft “vergessen” zu erwähnen, dass die abgeschlossene BU Rente deutlich höher sein muss, wenn bei 50% eine entsprechende Absicherung vorhanden sein soll, um die vorhandene Lücke im Einkommen ausgleichen zu können.

Ein Beispiel:

2.000 EUR BU Rente für einen 30jährigen Maschinenbauingenieur

Beitrag für die 50% Staffel: 79,20 € netto pro Monat

Damit sind 2.000 EUR Rente ab einer Einschränkung von 50% sichergestellt. Braucht man diese nun in dem 25/75 Modell ebenfalls, so müssen dafür der doppelte Beitrag aufgewandt werden. Klar ist auch, ab 75% gibt es dann eine doppelt so hohe Rente, also 4.000 EUR.

Wer aber seinen Beruf “nur” zu 50% nicht mehr ausüben kann, der wird mit nur 1.000 EUR Rente ein finanzielles Problem bekommen.

Einige Anbieter bieten den Schutz etwas günstiger an, andere haben bei beiden Staffeln die gleichen Prämien.

Wie kann ich sonst meinen Beitrag verringern?

Eine andere Möglichkeit (neben der Veränderung des Endalters) ist die Vereinbarung einer Karenzzeit. Diese “verzögert” die Auszahlung der Rente und zahlt nicht ab dem 1. Monat der Berufsunfähigkeit. Mehr dazu aber in einem der folgenden Blogbeiträge.

Hallo,

insgesamt tolle und einfach nachlesbare Hinweise. Ggf. hilft es Kunden noch mehr, wenn auch die Realität mall dargestellt wird, hier in diesem Beispiel möglicherweise eine kleine Übersicht, wie viel von 100 % BU Fällen ab 50 % pro Jahr BU sind und wie viel darunter. So kann man als Kunde das Risko ggf. etwas besser einschätzen. Wenn also von 100 BU Fällen nur 3 unterhalb der 50 % Grenze liegen, macht im Grunde eine 25 % bis 75 % Staffel aus meiner Sicht keinen Sinn. Gruss Michael

Hallo,

zwar gut dargestellt, aber trotzdem wenig hilfreich. Kaum eine Versicherung landet derart oft vor Gericht wie eine BU. Da wird mit Gutachten um sich geschmissen, dass es eine Freude ist, da eben wenige Prozent mehr oder weniger reichen, ob die Versicherung draufzahlt oder nicht. Wobei die 50%-Grenze derart hoch ist, dass es immer wieder verwundert, dass BU so unkritisch überall empfohlen wird. Mit >50% Berufsunfähigkeit ist man derart bedient, dass man kaum noch des Lebens froh wird, da machen die paar Euro das Kraut auch nicht mehr fett. Da scheint mir der 25/75-Prinzip mehr Sinn zu machen.