Versicherungen, das liebste Thema der Deutschen… ach ne, das war dann wohl doch was anderes und so “quälen” sich Jahr für Jahr tausende Menschen durch Versicherungsbedingungen, lesen und versuchen zu verstehen und dann, dann sollen es auch noch zwei Anträge werden und nicht nur der eine. Doch warum sollte es was bringen sich nicht nur mit einem, sondern am besten noch mit zwei Anträgen zu beschäftigen, das genau will ich Ihnen heute erklären.

Wie läuft sie ab, die Antragstellung?

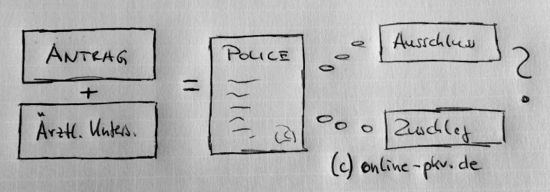

Der “normale” Weg ist recht einfach erklärt. Der Versicherer hat in seinen Antragsunterlagen die entsprechenden Gesundheitsfragen aufgelistet, welche beantwortet werden müssen. Das sind unterschiedlich viele Frage, unterschiedlich lange Zeiträume und auch die Fragestellung ist nicht identisch. So kann es durchaus passieren, dass Sie bei einem Unternehmen eine Erkrankung oder Behandlung angeben müssen, beim anderen Antrag aber nicht. Wichtig ist in jedem Fall die saubere und vollständige Beantwortung der Fragen. Nichts weglassen, nicht hinzufügen, nichts beschönigen, wie vor Gericht also 🙂

Nachdem Sie mit Ihrem Berater also nun alle Fragen durchgeschaut haben, Sie sich die ärztlichen Unterlagen und Atteste besorgt haben und die richtige Rentenhöhe bei der Berufsunfähigkeit ermittelt wurde, kann nun der Antrag gestellt werden. Nehmen wir daher an, eine monatliche Rente von 3.000 EUR wäre nötig, um die laufenden Kosten, die Beiträge für die PKV und auch die Altersvorsorge sicher zu stellen .

Doch HALT!

Doch HALT!

Das kann “nach hinten losgehen”, denn sobald Sie die Untersuchungsgrenzen erreichen oder überschreiten, so reicht ein Antrag allein nicht mehr aus und es muss eine ärztliche Untersuchung erfolgen. Wie umfangreich diese ist oder sein kann, das hängt von der Gesellschaft und der Rentenhöhe ab. Bei Renten unter 2.500 EUR ist bei den meisten Unternehmen keine Untersuchung nötig, bis 3.500 EUR monatlich sind Untersuchung und Laborwerte gewünscht, erst bei höheren Renten folgen Belastungs-EKG oder weitere, spezifische Untersuchungen.

Stellen Sie nun den Antrag für die komplette Rente und kommt dann bei einem Laborwert eine Unstimmigkeit heraus oder findet sich bei der Untersuchung sonst eine Auffälligkeit, so kann es durchaus passieren das der Versicherer den Antrag nur mit einem Ausschluss oder einem Zuschlag annimmt, oder aber diesen bis zur Klärung oder Ausheilung zurückstellt (**1). Im schlimmsten Fall lehnt der Versicherer den Wunsch ganz ab und ein Vertrag ist nicht möglich.

Der “bessere” Weg?

Zu recht kommt nun die Frage auf, wie das zu verhindern ist, denn schließlich haben Sie ja mühsam berechnet welche Rente benötigt wird und weniger wollen Sie auch nicht beantragen. Wie also zur gewünschten Rente kommen, nichts verschweigen und dennoch nicht mit dem Risiko von (bis heute) unerkannten Beschwerden leben?

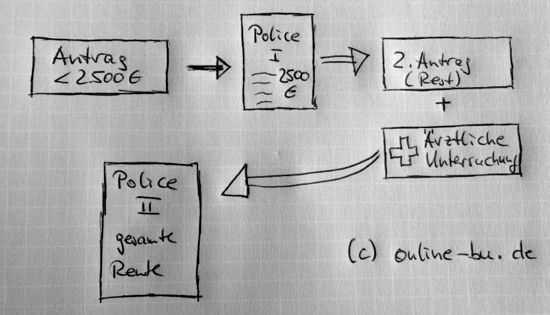

Die Lösung ist recht simpel. Stellen Sie zwei Anträge (nacheinander) und nicht nur einen. Wie das geht und warum das Sinn macht, hier ist gut zu erkennen wie es geht.

Zuerst wird also ein Antrag knapp unter der Untersuchungsgrenze des Versicherers gestellt. In unserem Beispiel sind das dann 2.499 EUR oder aber entsprechend mehr oder weniger, je nachdem wo die Grenze beim konkreten Tarif und Versicherer liegt. Nachdem das passiert ist, wird der Versicherer die Fragen im Antrag und ggf. die Zusatzfragebögen auswerten und den Antrag annehmen. Nun haben Sie eine (erste) Police mit einer monatlichen Rente in der Hand, ohne Einschränkungen, ohne Ausschlüsse, ohne etwas verschwiegen oder falsch gemacht zu haben.

Teil 1 der gewünschten Absicherung ist nun somit “sicher” und kann Ihnen auch niemand mehr wegnehmen. Nun geht es an den 2. Teil. Also beantragen Sie eine Erhöhung der bestehenden Police mit der entsprechenden Rente die noch fehlt. Der Versicherer wird Ihnen dann mitteilen, das hier eine Untersuchung wegen überschreiten der Grenzen nötig sein wird und die Unterlagen für den Arzt übersenden. Wie im ersten Fall auch, wird auch diese Untersuchung von dem Unternehmen bezahlt.

Selbst wenn jetzt also bei der Untersuchung etwas “negatives” an Ergebnisse, abweichende Laborbefunde oder ähnliches herauskommen SOLLTE, Sie bekommen die Einschränkungen wie Zuschlag oder Ausschluss nur noch für den Erhöhungsteil zu spüren, denn die erste Rente ist ja schon policiert und vom Versicherer angenommen.

Besteht ein Risiko?

Ja, theoretisch könnten Sie in der Zeit von der Policierung der ersten (Teil-)Rente bis zum 2. Antrag berufsunfähig werden und haben dann nur eine Rente versichert, die im Zweifel zu klein ist. Das passiert aber auch dann, wenn Sie sonst aus anderen Gründen einen zu späten Antrag stellen und lässt sich daher fast vernachlässigen. Auch könnte es passieren, das neue Erkrankungen auftreten, Sie einen Unfall haben und der 2. Antrag daher nicht oder mit deutlicher Einschränkung zu Stande kommt.

Die Nachteile einen kompletten Schutz nur mit Zuschlag oder Ausschluss zu bekommen, die überwiegt hier deutlich, meine ich.

Kann ich gleich beide Anträge zugleich stellen?

Nein, das geht nun wiederum nicht, auch wenn es einfach wäre. Denn dann fasst der Versicherer beide Anträge zusammen und policiert vielleicht den ersten noch nicht und wartet die Ergebnisse der Untersuchungen ab. Das aber wollten wir ja verhindern. Also ist es einfacher den Antrag etwas zeitversetzt erneut zu stellen. Wenn Sie sich etwas Arbeit ersparen wollen, so können Sie sich ja nach dem Ausfüllen der allgemeinen Daten den Antrag zweimal ausdrucken und später nur die Gesundheitsfragen aktuell ergänzen.

**1 Zurückstellung: Hierbei handelt es sich nicht um eine generelle Ablehnung des Antrages, sondern um eine vorübergehende. Das bedeutet nichts anderes, als das heute kein Versicherungsschutz angeboten werden kann, da entweder Befunde noch unklar sind, Kontrollen noch ausstehen oder aber ein Unfall oder eine Erkrankung noch nicht lange genug zurück liegt. Meist teilt der Versicherer auch die Frist mit, wann ein neuer Antrag gestellt werden kann.

Könnte man auch GLEICHZEITIG Anträge bei 2 getrennten Versicherern stellen?

Beispiel: Bei Versicherer A über 2.000 EUR und bei Versicherer B über 1.500 EUR?

Hallo Michael,

das kommt auf die Fragestellungen an. Fragt der Versicherer nach beantragten oder nur nach begehenden Anträgen? und passen die Höchstgrenzen,

Hallo Herr Hennig,

erst einmal vielen Dank für diese Homepage. Sie ist immer einen Besuch wert.

Ich habe eine Frage zu Ihrem obigen Artikel. Nehmen wir an Sie haben jetzt 2499€ bei Versicherung A abgeschlossen. Sie wollen aber eigentlich 3500€ abschließen. Sie könnten jetzt bei Versicherung A um 1001€ erhöhen (Ärztliche Untersuchung wird fällig).

Meine Frage können Sie sich sicher schon denken: Ist die ärztliche Untersuchung auch notwendig, wenn Sie die 1001€ bei einer anderen Versicherung B abschließen?

Vielen Dank schon mal im Voraus!