Vor einigen Tagen schrieb ich es bereits im Beitrag zu den –> Prozessquoten in der BU, heute soll es daher um die Beschwerdestatistik der BaFin, Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) gehen. Auch diese Kennzahl wird oft zu Werbezwecken “missbraucht”, Gesellschaften die hier vermeintlich gut abschneiden, werben gern mit einer “freundlichen Leistungspolitik”, andere hingegen spielen die Bedeutung der Statistik eher herunter und die Wahrheit liegt wohl irgendwo in der Mitte.

Wie kommt es zu der Statistik? Wer beschwert sich wo?

Zunächst einmal: Die Statistik wird bei der BaFin geführt, wozu diese durch das Oberverwaltungsgericht Berlin im Jahre 1995 bereits verpflichtet wurde.

“Die Beschwerdestatistik gibt an, wie viele Beschwerden die BaFin im Jahr 2014 für den Geschäftsbereich der Versicherungsaufsicht abschließend bearbeitet hat.” (Zitat BaFin Geschäftsbericht, Seite 262)

Diese Werte werden jährlich, aufgeschlüsselt nach den einzelnen Sparten, veröffentlicht und können so auch über die letzten Jahre nachgelesen werden. Gemeldet werden die Bestandszahlen (so also auch die Anzahl der versicherten Personen) durch die Unternehmen, die Beschwerden zählt das BaFin selbst.

Warum Beschwerden?

Nun, Versicherte beschweren sich immer dann, wenn es nicht so läuft wie gedacht. Das kann am Unternehmen und einer unberechtigten Verweigerung der Leistung liegen, aber auch daran das eine Leistung nicht versichert ist. Ob Daher lässt sich anhand dieser Zahlen nicht beurteilen, ob eine Beschwerde berechtigt ist oder das Unternehmen (im Interesse der anderen Versicherten) zu recht handelte. Eine Unterteilung nach berechtigten Beschwerden und unbegründeten Ansprüchen nimmt die Statistik nicht vor. Das BaFin schreibt dazu selbst:

“Darüber, ob die bearbeiteten Beschwerden begründet sind, und damit auch über die Qualität des Versicherungsgeschäfts, trifft die Statistik keine Aussage” (Zitat: BaFin Geschäftsbericht, Seite 262)

Normalerweise sollten Sie als Versicherter VOR Abschluss des Vertrages genau verstehen, was in Ihrem Tarif versichert ist. Viel wichtiger noch als das, verstehen was versichert ist ist es aber, zu erkennen wo die Lücken des eigenen Versicherungsschutzes liegen. Es wird nie einen Tarif in der Privaten Krankenversicherung geben, der 100%ig alle Leistungen abdeckt die Sie brauchen und wünschen und alle anderen komplett ausschließt.

Leider leiden viele Berater an einer Art Krankheit, einer Krankheit die sich in Übertreibungen ausdrückt. So wird schnell und gern gelobt und gepriesen was der Tarif doch alles kann und macht, wie toll er ist und wo die besonderen Vorzüge liegen. Verschwiegen vergessen wird aber gern der Teil, der die Lücken im Versicherungsschutz aufzeigt und somit wird- um in der Sprache der Autos zu sprechen- schnell ein eigentlicher Mittelklassewagen als Luxus verkauft.

Hier beginnt das Problem und liegt der Kern vieler Beschwerden. Wenn Sie glauben einen Luxuswagen zu kaufen und dieses auch mehrfach so erklärt bekommen, dann aber beim Einreichen von Rechnungen merken das es anders ist und Sie nur (bestenfalls) den Mittelklassewagen oder gar einen Kleinwagen erworben haben, dann ist der Versicherer böse und damit Anlass zur Beschwerde. Doch ist das berechtigt? Ist es berechtigt sich über etwas zu beschweren was man kennen müsste? Wer hat hier einen Fehler gemacht? Der Versicherer? Eindeutig nein! Der Kunde? Vielleicht! Der Berater? Ja, wenn er die Nachteile des Schutzes nicht erklärt hat und Ihnen somit die Möglichkeit fehlte sich damit zu beschäftigen.

Bei der privaten Krankenversicherung ergeben sich noch zwei andere Gründe. Übermaßbehandlung und medizinische Notwendigkeit sind die Stichworte und oft Anlass zur Beschwerde. Entweder der Arzt behandelt zu viel, zu lange oder falsch (also medizinisch nicht begründet und im Übermaß), oder eine Behandlung wird als medizinisch nicht notwenig abgelehnt.

Beides kann richtig sein, dann ist die Beschwerde berechtigt und der Versicherer notfalls im Klageverfahren dazu zu verdonnern eine vertraglich geschuldete Leistung zu erbringen. Beides kann aber auch falsch sein, denn Ärzte sind oftmals sehr kreativ was die Rechnungsgestaltung angeht, Zahnärzte hier besonders. Aber… ein Patient glaubt gern und eher den blumigen Worten des geliebten Arztes, der eine Methode oder Behandlung erklärt und verschreibt, als dem bösen Versicherer der ja “nur Geld sparen will”. IHR Geld übrigens, denn der Gewinn oder das Geld was nicht ausgegeben wird, kommt den Versicherten und damit der Beitragsstabilität zu Gute.

Fazit?

Die Beschwerden in der privaten Krankenversicherung sind sicher teilweise berechtigt, ebenso sind diese teilweise unberechtigt. Ein Unternehmen mit hohen Beschwerdequoten kann entweder wirklich “auf Streit aus sein”, oder sich im Sinne der eigenen Versicherten und der Beitragsstabilität einfach nur bemühen, die Kosten im vertraglichen Rahmen zu halten und damit etwas für alle zu tun.

Wie auch bei der Prozessquote der Berufsunfähigkeitsversicherung hat auch die Beschwerdestatistik immer zwei Seiten und ist allein kein Indikator für eine gute oder gar schlechte Gesellschaft. Sie kaufen ein Bedingungswerk, dieses beschreibt genau welche Art und welchen Umfang von Leistungen Sie erwerben und was Ihnen der Versicherer langfristig zusichert. Nur das ist Grundlage des Vertrages, nur das ist einklagbar. Eine App, ein toller (heutiger) Service oder gar Kulanz (also eine Veruntreuung von Versichertengeldern) ist sicher nicht geeignet um den passenden Versicherer auszuwählen oder hierauf eine Entscheidung zu begründen.

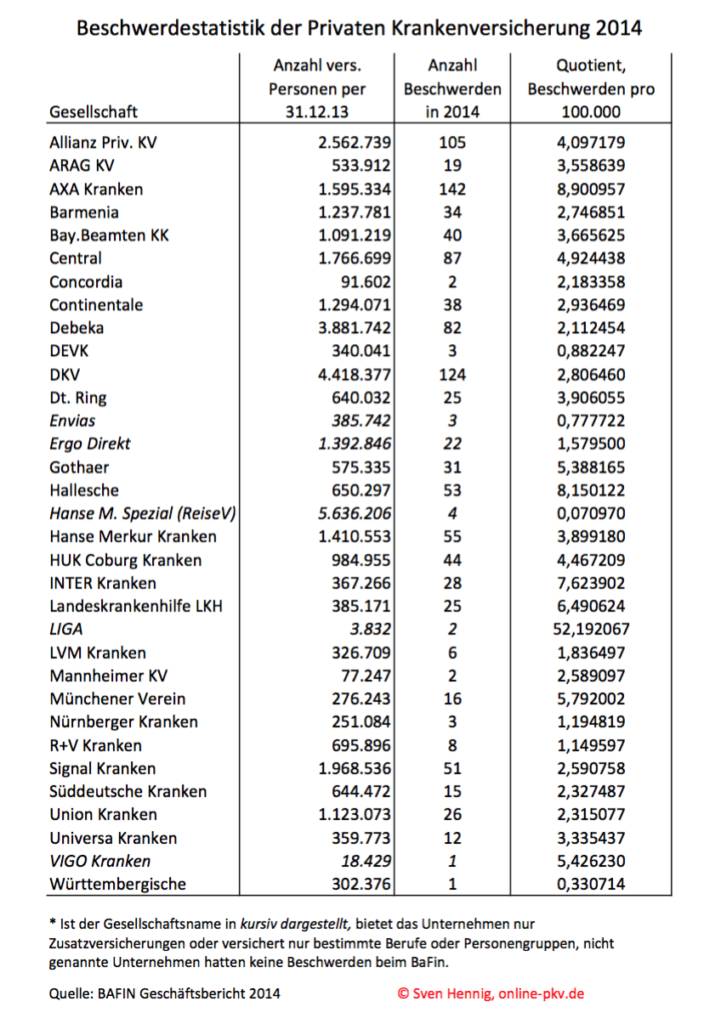

Hier dennoch die Zahlen aus dem Geschäftsbericht der BaFin, welche Sie auch als pdf Datei im Downloadbereich kostenfrei laden können.