UPDATE: Neue Aktion in 2014 vom 24.3. bis 31.08.2014 Gothaer erneut mit “Turboaktion 2014″ und der Berufsunfähigkeitsversicherung mit vereinfachten Gesundheitsfragen

Der Abschluss einer Police gegen die finanziellen Folgen der Berufsunfähigkeit ist nicht immer ganz einfach. Da werden in den Antragsunterlagen vom Versicherer umfangreiche Gesundheitsfragen gestellt und der Schutz kann so, bei bestehenden Erkrankungen, eingeschränkt oder gar ganz abgelehnt werden.

Damit ist der begehrte und so wichtige Schutz bei Berufsunfähigkeit nicht zu bekommen. Die Gothaer Lebensversicherung hat nun eine “Turboaktion 2013” aufgelegt und bietet einen Abschluss unter bestimmten Bedingungen und zu vereinfachten Kriterien an.

Welche Produkte können abgeschlossen werden?

Mit der Aktion könen die Gothaer Berufsunfähigkeitsversicherung Premium oder Basis und die Direktversicheurng BU abgeschlossen werden. Weiterhin ist es im Rahmen der Aktion auch möglich, eine so genannte “Schwere Krankheiten Vorsorge” abzuschließen, welche die Gothaer Perikon nennt.

Kann ich die Rente selbst wählen oder welche Einschränkungen gelten?

Grundsätzlich ist bei der Absicherung gegen die finanziellen Folgen der Berufsunfähigkeit immer die Rentenhöhe ein entscheidendes Kriterium. Es nützt so gar nichts, wenn die Rente im Fall der Fälle nicht ausreicht um die laufenden Kosten zu decken. Lesen Sie bitte daher auch “Richtige Rentenhöhe, oder gar keine BU”

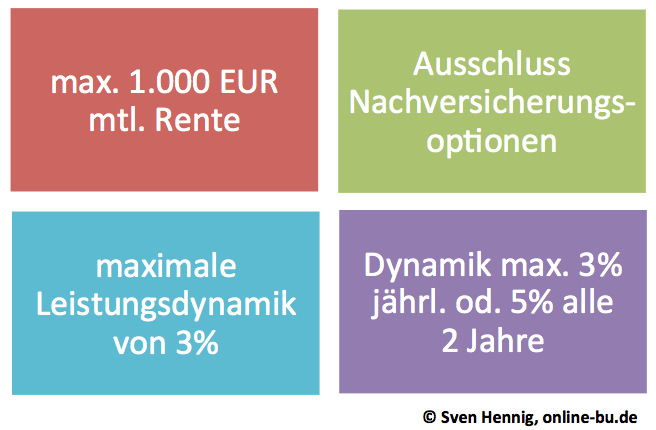

Für beide Produkte bestehen Einschränkungen hinsichtlich des Versicherungsschutzes und weiterer Optionen. Bei der Berufsunfähigkeitsrente sind dies die folgenden:

Solche Einschränkungen sind nötig, damit auch für den Versicherer das Risiko beherrschbar bleibt, aber dennoch ist es eine Option, besser als gar kein Schutz. Will ich zum Beispiel 1.500 EUR versichern und die Anbieter bieten mir nur hohe Zuschläge oder umfassende Risikoausschlüsse an, so macht die Absicherung vielleicht weniger Sinn. Ebenso gibt es durchaus Personen, für die auch 1.000 EUR Rente durchaus angemessen sind. Bei der Gothaer in der Aktion muss zudem bestätigt werden, das die beantragte Rente 65% des aktuellen Bruttoeinkommens der versicherten Person nicht übersteigt. (Ausnahme bei Schülern und Studenten, dazu unten mehr)

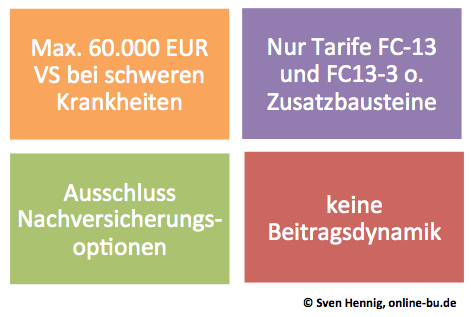

Auch bei der Absicherung gegen die Folgen von Schweren Krankheiten (Erklärungen zu dem Produkt) ist eine Begrenzung vorgesehen. Dazu gelten auch hier Kriterien und Einschränkungen, siehe folgendes Bild. Dennoch gilt auch oder gerade hier, 60.000 EUR maximale Absicherung ist in jedem Falle besser als keine. Doch dieses waren nur die Einschränkungen, welche das Produkt selbst betreffen. Natürlich muss noch der Gesundheitszustand des Antragstellers beurteilt werden, hier liegt aber ein entscheidender Vorteil der Aktion.

Auch bei der Absicherung gegen die Folgen von Schweren Krankheiten (Erklärungen zu dem Produkt) ist eine Begrenzung vorgesehen. Dazu gelten auch hier Kriterien und Einschränkungen, siehe folgendes Bild. Dennoch gilt auch oder gerade hier, 60.000 EUR maximale Absicherung ist in jedem Falle besser als keine. Doch dieses waren nur die Einschränkungen, welche das Produkt selbst betreffen. Natürlich muss noch der Gesundheitszustand des Antragstellers beurteilt werden, hier liegt aber ein entscheidender Vorteil der Aktion.

Welche Fragen zur Gesundheit muss ich beantworten?

In der befristeten Aktion gelten vereinfachte Fragen. Es gilt hier jedoch, sobald eine Frage mit JA beantwortet werden muss, so ist ein normaler Antrag erforderlich und die Aktion nicht möglich. Schauen wir uns die Fragen doch im Detail einmal an. Zunächst geht es auch hier um die Größe und das Gewicht. Dieses sollte “im normalen Rahmen” liegen, sonst kann es auch hier zu einem Zuschlag oder einer Ablehnung kommen. Die nächste und erste richtige Gesundheitsfrage lautet dann:

Waren Sie wegen Beschwerden oder Krankheiten des Bewegungsapparates (Wirbelsäule, Gelenke, Muskeln, Sehnen und Bänder), der Psyche, des Herzens oder des Kreislaufs (z. B. Bluthochdruck) oder wegen Zuckerkrankheit, Alkoholmissbrauch, Asthma, Schlaganfall, Nierenerkrankungen, Hepatitis, Multiple Sklerose (MS), HIV-Infektion oder Krebserkrankungen in den letzten 3 Jahren in ärztlicher, physiotherapeutischer oder psychotherapeutischer Behandlung?

Drei Jahre ist ein relativ kurzer Zeitraum. Fast alle anderen Unternehmen haben deutlich längere Abfragezeiträume. Gerade im Bereich der psychotherapeutischen Behandlungen liegen diese oft bei 5 oder 10 Jahren und führen bei einem “ja” in der Antwort oft zur Ablehnung. Können Sie diese Frage für sich mit nein beantworten, so geht es mit der 2. Frage weiter.

Besteht bei Ihnen eine angeborene Erkrankung oder bestehen Unfallfolgen, die mit bleibenden Beeinträchtigungen verbunden sind (z. B. Bewegungseinschränkung, mit Medikamenten behandelte Schmerzzustände, Verlust von Gliedmaßen, Blindheit, Gehörlosigkeit, Verlust der Sprache)?

und falls auch hier ein “nein” folgt, geht es weiter mit der nächsten Frage:

Liegt bei Ihnen derzeit eine Berufs- oder Erwerbsunfähigkeit bzw. Erwerbsminderung vor oder wurden derartige Leistungen beantragt?

Wer diese mit ja beantworten muss, der wird sicher auch die erste Frage mit ja beantwortet haben, falls doch nicht, wäre auch hier der Antrag bei “ja” zu Ende, denn ein “brennendes Haus” lässt sich auch im Rahmen dieser Aktion nicht versichern.

Sind Sie beruflich oder privat besonderen Gefahren ausgesetzt (z. B. Umgang mit Sprengstoffen, Motorradfahren, Kampfsport, Rennsport, Extremsport)?

Hier ist jedoch zu beachten, das auch das “normale” Motorradfahren anzugeben ist. Der Versicherer ist der Meinung, dass hier durch die eingeschränkte Risikokenntnis über den Kunden auch normales und gelegentliches Motorradfahren anzugeben ist. Wer hingehen vor Jahr(zehnt)en mal einen Führerschein gemacht hat und nie fährt, der muss natürlich nicht mit Einschränkungen rechnen. Auch wer später einen Führerschein macht oder machen will, der muss nur die heutigen Umstände angeben.

Wurde in den letzten 3 Jahren eine Versicherung auf Ihr Leben oder für den Fall einer Berufs- oder Erwerbsunfähigkeit bzw. Erwerbsminderung von einem Versicherer abgelehnt, zurückgestellt, mit Beitragszuschlag oder mit einer Leistungseinschränkung versehen bzw. angeboten?

Auch hier eine kleine Sache, an die zu denken ist. Auch das Angebot eines Versicherers, welches der Kunde dann nicht annahm, weil die Bedingungen vielleicht nicht akzeptabel waren, ist hier anzugeben und führt dazu, dass der Kurzantrag im Rahmen der Aktion nicht genutzt werden kann.

Zu guter Letzt noch eine Frage, welche nur für die Beantragung der Schwere Krankheiten Absicherung erforderlich ist. Hier geht es um die Frage des Nikotinkonsums.

Zusätzlich bei Gothaer Perikon: Haben Sie in den letzten 12 Monaten geraucht (z. B. Zigaretten, E-Zigaretten, Zigarren, Zigarillos, Pfeifen)? Wenn ja, geben Sie bitte an, was und wieviel Sie täglich geraucht haben.

Wenn alle Fragen beantwortet sind und kein Ja dabei war, dann ist eine Antragstellung nach den oben genannten Bedingungen möglich. Wie geschrieben gilt noch die Einschränkung, dass die Rente 65% des Bruttoeinkommens nicht überschreiten darf.

Was ist mit Schülern und Studenten ohne Einkommen?

Für Schüler und Studenten verzichtet die Gothaer auf die Abgabe der Erklärung zum Einkommen. Diese muss, zusammen mit einem Hinweis auf die Tatsache “Schüler/ Student” gestrichen werden, um so keine Fehler beim Antrag zu machen.

Wie komme ich nun zu dem Schutz?

Zunächst einmal sollte geprüft werden, ob die Bedingungen des Tarifs zu den Anforderungen passen. Mehr Informationen zum Produkt “BU Premium der Gothaer” finden Sie in den Finanznews. Passen die Auswahlkriterien dann dazu, so wäre zu überlegen ob die Rente ausreicht und ob es ggf. Alternativen bei anderen Unternehmen gibt. Erst dann können wir zusammen prüfen, eine Voranfrage stellen und damit vorher klären ob eine Beantragung Sinn macht. Fragen gern über das Kontaktformular und dem Hinweis auf diese Aktion.

Hallo

lohnt ein BU Vergleich überhaupt wenn man ü30 ist, ab und an was “hatte” und Angst vor Falschbeantwortung der Gesundheitsfragen ( man hört ja das in Leistungsfällen speziell BUs genauer geprüft werden).

Man schleppt sozusagen den Altvertrag der aber eh und je bestand rum.

Gruß

Hallo Hr. xyz,

das ist individuell verschieden. Ja, unter Umständen hat man die Fristen zur Anzeigepflicht schon hinter sich, nützt aber nix wenn die Bedingungen schlecht sind und der Vers. dann nicht leistet. Daher immer individuell abzuwägen.

Hallo,

interessante News. Ich habe bei der Württembergischen 2000 € plus 300 über die Nachversicherungsoption als BU versichert, ohne Zuschläge oder Leistungsausschlüsse.

Trotzdessen frage ich mich gerade ob die Aktion der Gothaer oder, wohl noch besser, der Alten Leipziger was sein könnte. Zu der Württembergischen nochmal 1000 € dazu, evtl. perikon mit 60k… Damit wäre dann das Nettoeinkommen abgesichert.

Vielleicht nur kurz als Anhaltspunkt: wo steht die Württembergische ihrer Meinung nach mit ihrem Bedingungswerk bei Angestellten?

Oder macht es überhaupt Sinn bei mehreren Anbietern zu versichern? War leider vor kurzem wegen Diagnose Migräne im MRT zum Ausschluss anderer Dinge, von dem her sind reduzierte Fragen sehr gut.

Danke.