Das Auto gehört(e) zu den liebsten Gegenständen der Deutschen. Das ändert sich zwar mit den Generationen derzeit etwas, aber immer noch ist das Auto, das eigene Haus und die Wohnung eine der beliebtesten Investitionen. Klar, irgendwie müssen Sie ja zur Arbeit kommen und auch irgendwo wohnen. Schließlich wussten auch schon die Großeltern, eine eigene Immobilie und damit später mietfrei wohnen können, ist die beste Altersvorsorge.

Ob das so ist und wie wichtig Ihnen das eigene Auto, die Wohnung oder das Haus ist, das muss jeder ganz individuell für sich beantworten. Von dem monatlich “sauer verdienten Geld” schaffen wir ein Zuhause für uns, die Familie, versorgen unsere Kinder und erfüllen uns Wünsche. Die lange herbeigesehnten Ferien, der Jahresurlaub mit kristallklarem Wasser oder das Skifahren an verschneiten Berghängen, jeder ganz wie er möchte. Andere investieren in die eigene Zukunft oder die Zukunft der Kinder. Das Studium im Ausland, ein Jahr in Übersee um dem Nachwuchs die Sprache näher zu bringen (und natürlich Spaß zu haben und Lebenserfahrung zu sammeln), all das kann eine Ausgabemöglichkeit für unser sauer verdientes Geld sein.

Dabei gibt es auch gar kein richtig oder falsch, es gibt nur das passende für jeden Einzelnen. Eines haben aber all diese Sachen gemeinsam, sie müssen bezahlt werden. Wer nun nicht gerade reich geerbt hat oder sonst zu unsagbar viel Vermögen gekommen ist, der wird für all diese Investitionen arbeiten müssen. Diese Arbeit nennt man dann gewöhnlich Job, Beruf oder Berufung und dieser wird bezahlt. Gut oder weniger gut, das mag auch sein, aber es erfolgt eine Entlohnung für die geleistete Arbeit.

Arbeitskraft weg, Geld weg, alles weg?

Klingt nicht gut? Ist es auch nicht! Vor einigen Tagen schrieb ich über das Ehepaar, welches ohne Haus und ohne Zukunft ist und das, obwohl eine Absicherung bestand. Zu einem Hausbau gehört die Absicherung der Arbeitskraft dazu, denn schließlich haben die meisten Menschen einen hohen Kredit, zahlen zwanzig, dreißig oder mehr Jahre für das eigene Haus und freuen sich auf den Lebensabend. Doch was, wenn plötzlich alles weg ist? Alles, das Haus, die eigene Altersvorsorge und das “mietfrei wohnen im Alter” auch gleich?

Leider machen sich viele Menschen keine Gedanken, wollen es auch nicht und verdrängen den Gedanken eines wichtigen und notwenigen Schutzes bei Berufsunfähigkeit. Da wird blauäugig in die Zukunft geguckt, es herrscht die Meinung “mir passiert schon nix” und wer sich das lange genug einredet, der glaubt es vielleicht irgendwann selbst.

Die Arbeitskraft ist aber diejenige, die alles andere zusammen hält, die, die alles andere finanziert und dabei Hilft Wünsche zu erfüllen oder Ziele zu erreichen!

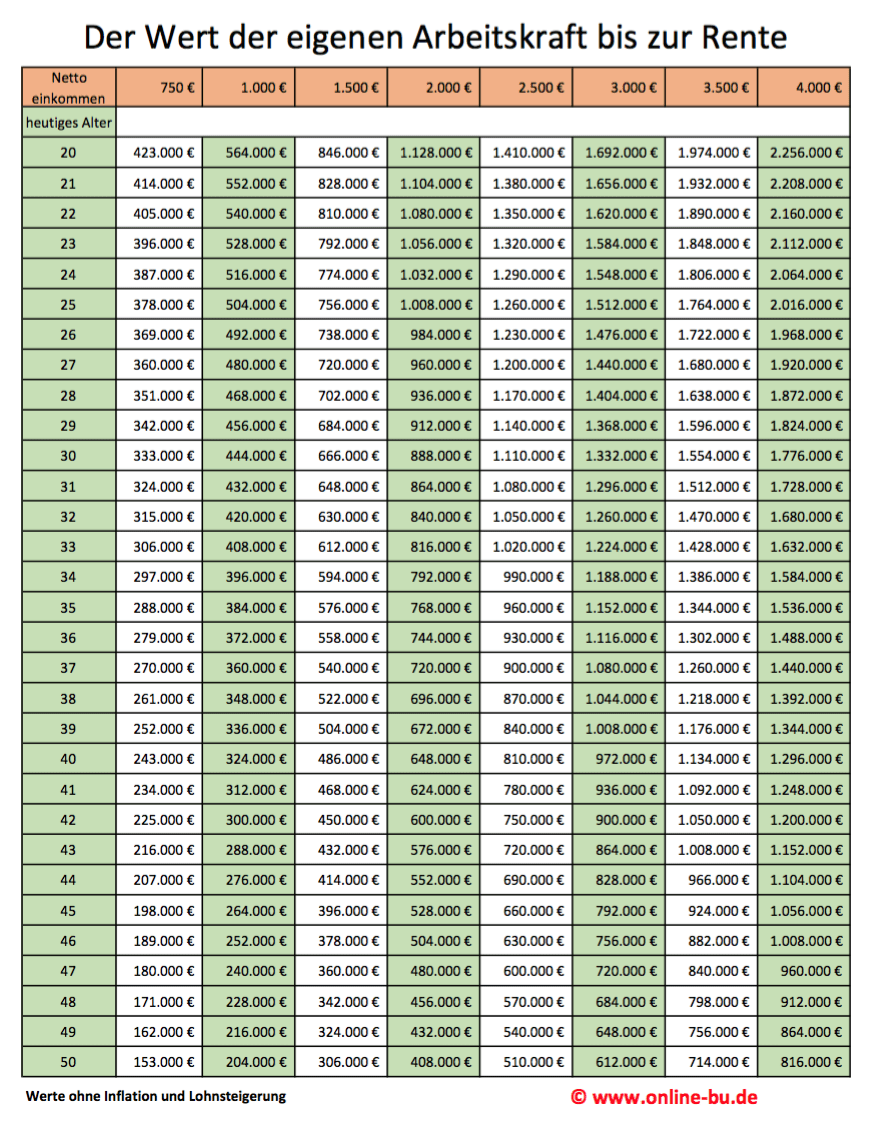

Wie viel sind Sie sich wert?

Schwer zu sagen? Unmöglich? Kann man so doch gar nicht planen? Stimmt, wir wissen nicht was die nächsten zehn, zwanzig oder mehr Jahre passiert. Zum Glück wissen wir es nicht. Aber was Sie wissen ist das heutige Einkommen. Unterstellen wir einmal, das würde sich nicht ändern, wir hätten keine Inflation, keine Veränderung von Werten, einfach nur die Zahlen von heute. Wo liegt ihr Nettoeinkommen? Dann können Sie dieses einfach hochrechnen und einmal überlegen, welchen Betrag Sie bis zur Rente verdienen werden.

Natürlich sind hier neben vielen Unbekannten auch weitere “weiche Faktoren” zu berücksichtigen. Inflation, die Frage was das nachher noch wert ist, aber auch Einkommensveränderungen spielen eine Rolle. Was aber gut erkennen ist, verdient ein heute 30-jähriger auch “nur” eintausend Euro monatlich, so sind das bis zur Rente (mit 67) immerhin 444.000 Euro.

Fast eine halbe Million Euro Einkommen

Fliesst dieser Betrag aber nicht, weil die Arbeitsraft durch einen Unfall, eine Krankheit oder andere gesundheitliche Beeinträchtigungen entfällt, dann gibt es auch nichts. Das Geld fehlt aber dann überall. Haus, Wohnung, Miete, Auto, Kinder, Urlaub, all das geht “den Bach herunter”. Daher ist es absolut unverantwortlich für dieses Risiko nicht vorzusorgen und hier einen Schutz zu haben.

Wollen Sie ernsthaft Ehepartner und Kinder für den Rest des Lebens belasten? Nein, schließlich möchte jeder selbst für seinen Lebensunterhalt sorgen können und dazu gehört eine Vorsorge für den Fall X ebenso.

“Ich sitze nur im Büro, das kann ich immer noch machen”

Dieses, entschuldigen Sie bitte die deutlichen Worte, scheinheilige Argument dient nur der eigenen Beruhigung. “Mir passiert nichts und wenn doch, ein bisschen arbeiten kann ich immer noch.” Ich habe in meinem Kundenkreis nur Büro”Täter”. Keiner von denen ist körperlich oder handwerklich tätig, keiner von über eintausend. Dennoch sehen die meisten das Risiko einer Berufsunfähigkeit und schätzen das Risiko realistisch ein. Dabei geht es auch um die Frage, was kann ich wann und wie lange noch machen.

Viele der Leistungsfälle in der Berufsunfähigkeitsversicherung, heute schon mehr als jeder Vierte, sind auf psychische oder psychosomatische Beschwerden zurück zu führen. Klar, haben viele nicht und auf die “Couch legen Sie sich auch nicht”, oder? Auch diese Meinung herrscht vor. In einem anderen Beitrag in der kommenden Woche erzähle ich Ihnen von einem realen Fall aus dem Leben, das wird die Sichtweise vielleicht etwas schärfen.

Berufsunfähig heisst nicht tot

Berufsunfähig wird oftmals gleichgesetzt mit “ich kann gar nichts mehr tun”. Das ist aber in vielen Fällen gerade nicht so. Berufsunfähig heisst eben auch, mindestens die Hälfte seiner zuletzt ausgeübten beruflichen Tätigkeit nicht mehr machen zu können. Hatte der-/diejenige vorher einen stressigen Job und vielleicht zehn oder zwölf Stunden Arbeitszeit und kann nun nur noch vier arbeiten, dann stellt sich hier die Frage nicht. Natürlich kann ein anderer Beruf, oder sogar der eigene noch ausgeübt werden, anteilig und ein bisschen. Viele Menschen tun gerade das, weil ihnen zu Hause die Decke auf den Kopf fällt. Dennoch reicht das Geld dann nicht aus, müssen Kinder betreut werden (die Betreuung kostet Geld) und weitere Kosten beglichen. Ob es zudem eine Tätigkeit gibt die dann ausführbar wird und auch angemessen bezahlt wird, auch das steht gar nicht fest.

Warum fehlt die vernünftige Absicherung für die Arbeitskraft bei so vielen?

Wir versichern Autos, Hausrat und den Rechtsstreit mit dem Nachbarn. Kaskoversicherungen haben eine hohe Quote, denn falls das Auto mal kaputt geht, dann müssen wir schließlich ein neues kaufen. Leider wird der eigene Körper, die eigene Arbeitskraft und die eigene Zukunft oft einfach “vergessen” oder sich zumindest schön geredet.

Grund 1: “Mir passiert nix”

Dazu habe ich oben schon etwas geschrieben. Leider nehmen die laufenden Fälle von BU zu. Das liegt zum einen an hohen Anforderungen an die Berufe, an mehr “Stress” in den Firmen und einer höheren Arbeitsbelastung insgesamt. Zudem heisst berufsunfähig nicht lebenslang nicht arbeiten zu können. Gerade Krebserkrankungen sind bekannt dafür, das diese oftmals zu einer zeitweiligen Berufsunfähigkeit führen. Auch hier ist insbesondere zu beachten, eine Krankschreibung von einigen Monaten ist nicht automatisch “Berufsunfähigkeit”, kann aber auch hier eine Leitung auslösen. Mehr finden Sie in meinem Artikel “Leserfrage: Reichen sechs Monate krank sein für den Bezug der Berufsunfähigkeitsrente?“.

Grund 2: “Alles viel zu teuer”

Vollkommen richtig, Versicherungsschutz gegen das Risiko Berufsunfähigkeit kostet Geld, viel Geld. Das finanzielle Risiko welches der Versicherer Ihnen abnimmt ist hoch. Hoch schon bei einem Einkommen von “nur” eintausend Euro, schon da erreichen wir eine halbe Million bei einem Dreißigjährigen. Sprechen wir über eine monatliche BU Rente von 2.500 Euro und einem derzeitigen Alter von Anfang dreißig, so liegt der Finanzielle “Schaden” bei 1.100.000 Euro. Das Risiko kann jeder selbst tragen, wenn denn der Betrag vorhanden ist, oder auslagern.

Die Beiträge bei einem Risikoschutz bekommen Sie NICHT wieder zurück. Passiert also nichts, ist das Geld für den Schutz ausgegeben worden. Passiert etwas und der Vertrag ist passenden, richtig und mit guten Bedingungen, dann rettet dieser Ihnen das leben.

Nun gibt es aber durchaus Berufe und Berufsgruppen, wo aufgrund schlechter Bezahlung und hohem Risiko die Prämien für den Schutz eine Höhe erreichen, welche einfach nicht mehr finanzierbar ist. Dann heißt es, sich Gedanken um Alternativen zu machen. Das kann eine Absicherung bei Erwerbsminderung sein, auch Vorsorge bei schweren Krankheiten (dread disease) spielen eine Rolle in der Betrachtung. Letztendlich ist alles besser, als keinerlei Schutz zu haben.

Grund 3: “Versicherungen zahlen doch eh nicht”

![]() Ja, es gibt Gesellschaften die es schaffen Leistungsfälle in der BU über Jahre hinaus zu ziehen. Ob es immer an den Gesellschaften liegt und nicht manchmal auch an Ärzten, fehlenden Unterlagen und anderen Gründen steht auch noch im Raum. Das ist aber auch nicht der Punkt. Es lässt sich durch eine gute Auswahl von Versicherungsbedingungen einiges an Risiko minimieren. So reduzieren klare Formulierungen Streit bei Auslegung einer Formulierung, Zahlen und klare Fakten sind besser als schwammige Aussagen. Dennoch wird eine Prüfung zur BU in den meisten Fällen Zeit brauchen, schließlich gibt niemand gern schnell Millionen Euro aus der Hand ohne zu prüfen ob er es wirklich muss. Bevor wir eine Rechnung zahlen, schauen wir auch ob wir müssen.

Ja, es gibt Gesellschaften die es schaffen Leistungsfälle in der BU über Jahre hinaus zu ziehen. Ob es immer an den Gesellschaften liegt und nicht manchmal auch an Ärzten, fehlenden Unterlagen und anderen Gründen steht auch noch im Raum. Das ist aber auch nicht der Punkt. Es lässt sich durch eine gute Auswahl von Versicherungsbedingungen einiges an Risiko minimieren. So reduzieren klare Formulierungen Streit bei Auslegung einer Formulierung, Zahlen und klare Fakten sind besser als schwammige Aussagen. Dennoch wird eine Prüfung zur BU in den meisten Fällen Zeit brauchen, schließlich gibt niemand gern schnell Millionen Euro aus der Hand ohne zu prüfen ob er es wirklich muss. Bevor wir eine Rechnung zahlen, schauen wir auch ob wir müssen.

Damit möchte ich das Hinhalten von Versicherern keinesfalls gutheißen, sondern nur klarstellen: Es sind sehr individuelle Fälle Schicksale und es geht um immens viel Geld. Oftmals werden zudem viele Fehler vorher gemacht, Fehler die dann nicht mehr zu korrigieren sind. So ist besonders bei der Leistungsbeantragung die fachkundige Begleitung (–> zum Beispiel durch den BU Expertenservice) eine gute Wahl.

Grund 4: “Ich würde ja, aber die nehmen mich nicht.”

Vorerkrankungen und damit erforderliche Risikozuschläge und Ausschlüsse sind einer der häufigsten Hinderungsgründe. Kaum jemand ist noch “wirklich gesund” und um so umfangreicher die Bedingungen werden, um so genauer wird die Prüfung. Ein Risikozuschlag oder Leistungsausschluss ist oft in den Verträgen vorhanden, schadet auch dann nicht, wenn dieser berechtigt und richtig formuliert ist. Hier helfen Ausschreibungen, Risikovoranfragen und genaue Einzelfallprüfung.

Was jetzt zu tun ist?

Sie haben es bis hier geschafft? Alles gelesen und denken nun darüber nach, ob der Schutz der derzeit vorhanden ist ausreicht, die Rente in der richtigen Höhe ist oder ob eine BU Absicherung nicht durch die bessere Wahl ist. Dann stehen Ihnen nun weitere Informationen zur Verfügung. Schauen Sie dabei gern auf folgende Seiten und Artikel:

1.) Die richtigen Auswahlkriterien für eine BU

2.) Bedingungen verstehen, Formulierungen Einschätzen- der Leitfaden zur BU zum Download

3.) Richtige Rentenhöhe oder gar keine BU

Nachdem Sie auch das alles gelesen haben, fragen Sie gern nach wenn etwas unklar ist, Sie Hilfe brauchen oder eine Anfrage haben.

Berufsunfähigkeit

BU ja oder NEIN? – Je älter man wird umso mehr fällt die Beschränktheit vieler auf. Engelszungen reichen nicht. Beispiel: Vor Jahren informierte ich zur BU einen PKV-Mandanten. “Nicht notwendig! Ich heile mich selbst, wenn was ist!” Dann: Schulterverletzung. “Heile mich selbst.Alles bestens.” – Kein Arzt. -Jetzt er 2016, will eine BU, die auch zahlt. Ich: “Haben Sie einen Arztbefund?” “Nein.” “Den müssen Sie jetzt haben.” Seit 3 MONATEN STILLE. Warum? – Schulterverletzung doch nicht ausgeheilt? …

Sie schrieben auf meine Zuschrift hin:

Ihr Kommentar wird vor Veröffentlichung moderiert.

12. Mai 2016 um 18:16

Berufsunfähigkeit

——————————–

Davon haben Sie vorher nichts gesagt. Schicken Sie mir auf jeden Fall vor Veröffentlichung Ihre moderierte Fassung. gez, Peter Zinke

Guten Tag Hr. Zinke,

moderiert bedeutet nichts weiter als freigeschaltet um SPAM und Werbung zu verhindern. Ihr Kommentar ist bereits online, unverändert natürlich