Eine immer mal wieder auftretende Frage beschäftigt sich mit dem idealen Endalter der Berufsunfähigkeitabsicherung. Wie auch in allen anderen Fragen der Absicherung von persönlichen Lebensrisiken ist es auch bei der Absicherung gegen die finanziellen Folgen von Berufsunfähigkeit so, dass es kein „Allheilmittel“ geben kann, denn die Absicherung ist auch hier von vielen verschiedenen Faktoren abhängig.

Da gibt es Anbieter die Produkte mit einer lebenslangen Rente für die Berufsunfähigkeit anbieten, gleichzeitig in ihrer Werbung die Meinung vertreten dass das die einzig richtige und wichtige Lösung ist. Doch ist das so?

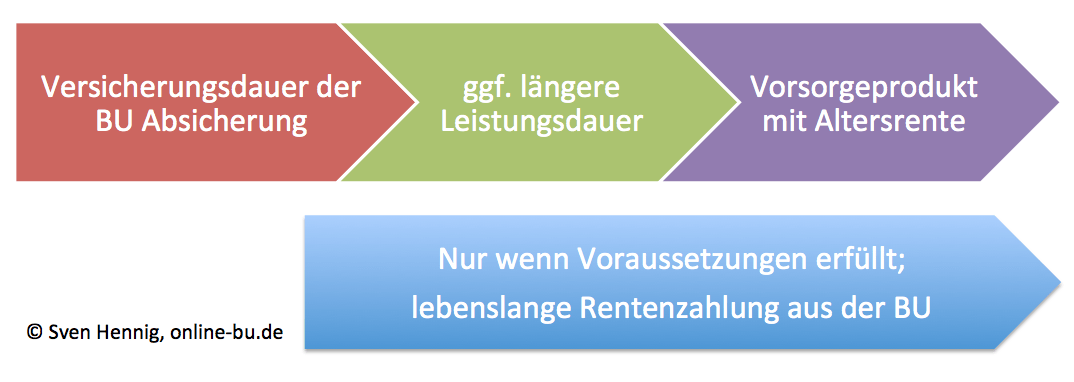

Wann wird überhaupt eine Rente gezahlt?

Berufsunfähig wird man durch eine Krankheit, einen Unfall oder Kräfteverfall in der Regel dann, wenn man während der Lebensarbeitszeit nicht mehr in der Lage ist seinen Beruf auszuüben und somit seinen Lebensunterhalt zu bestreiten. Dieses kann und sollte durch eine entsprechende Versicherung für das finanzielle Risiko eines solchen Zustandes ausgeglichen werden, üblicherweise geschieht das durch eine entsprechende Berufsunfähigkeitsversicherung. Der Anbieter zahlt also eine Rente (bis zu dem vereinbarten Endalter) und ersetzt dadurch das wegfallende Einkommen.

Warum überhaupt eine lebenslange Rente?

Jetzt kann man vortrefflich darüber streiten, ob diese Rente nun bis ans Lebensende gezahlt werden muss, oder ob es ausreicht diese bis zum gesetzlichen Rentenalter (bei den heute erwerbstätigen in der Regel das 67. Lebensjahr) zu versichern. Ist der Versicherte dann nämlich Rentner (und hat eine ansprechende gesetzliche und/ oder private Altersvorsorge abgeschlossen), bekommt er diese Altersrente und sichert seinen Lebensunterhalt damit. Die Anbieter von so genannten lebenslangen Berufsunfähigkeitsrente argumentieren jedoch, dass der Aufbau einer entsprechenden Altersvorsorge bei einem (frühen) Eintritt von Berufsunfähigkeit meist nicht gesichert ist, daher muss die Berufsunfähigkeitsrente aus dem Vertrag bis ans Lebensende gezahlt werden. Die Regelungen werden jedoch in den Versicherungsbedingungen meist eingeschränkt. Schauen wir uns dazu ein Beispiel eines Versicherers etwas genauer an. In dem Tarif “Golden BU” der LV1871 finden wir folgende Formulierung:

Die Berufsunfähigkeitsrente wird jedoch lebenslang weiter gezahlt, wenn bei Ablauf der Versicherungsdauer der Berufsunfähigkeitsversicherung (mindestens Endalter 60) die versicherte Person pflegebedürftig ist im Sinne von § 3 Abs. 4 bis 7 und die Pflegebedürftigkeit innerhalb der vorausgegangenen 10 Jahre ununterbrochen bestanden hat. Sind zusätzlich die Voraussetzungen von Abs. 10 erfüllt, so wird die lebenslange Berufsunfähigkeitsrente nur einmal erbracht.

Eine mögliche Variante zur Weiterzahlung der Rente bis ans Lebensende ist somit die eingetretene Pflegebedürftigkeit. Nur wer also innerhalb der letzten zehn Jahre (und das ist ein langer Zeitraum) nicht nur berufsunfähig sondern pflegebedürftig war, für den wandelt sich die Versicherung mit einem Endalter in eine lebenslange Rente um. Doch es gibt noch eine andere Variante, in der aus der begrenzten Leistungsdauer eine lebenslange Rente wird. So heißt es weiter:

Soweit eine “lebenslange” Berufsunfähigkeitsrente vereinbart wurde, wird die “lebenslange” Rentenleistung dadurch erreicht, dass nach Ablauf der Versicherungsdauer der Berufsunfähigkeitsversicherung (mindestens Endalter 65) eine Kapitalleistung in Form einer lebenslangen Altersrente gezahlt wird, wenn zwischen dem 50. Lebensjahr und dem Ablauf der Versicherungsdauer der Berufsunfähigkeitsversicherung ununterbrochen Berufsunfähigkeitsleistungen gezahlt wurden. Die vereinbarte Leistungsdauer können Sie Ihrem Versicherungsschein entnehmen.

Diese zusätzliche Option, welche mit einem Mehrbeitrag verbunden ist, führt also auch zu einer lebenslangen Rente, wenn sich der Zustand der Berufsunfähigkeit vom 50. Lebensjahr zum vereinbarten Ablaufdatum der Versicherung (welche mindestens 65 betragen muss) fortsetzt. Das bedeutet also, nur der bekommt eine lebenslange Rente, der 15 Jahre am Stück berufsunfähig war und dessen Berufsunfähigkeit vor dem 50. Lebensjahr eingetreten ist. Schaut man sich nun die statistischen Erhebungen dazu an, so finden sich durchaus ein Großteil der eingetretenen Berufsunfähigkeit Fälle nach dem 50. Lebensjahr. Trotz der vereinbarten Option wird dann die Berufsunfähigkeitsrente nur bis zum vereinbarten Endalter (das kann 65, kann aber auch 67 oder 60 sein) gezahlt und nicht in eine lebenslange Rente umgewandelt.

Wie kann ich sonst eine lebenslange Vorsorge erreichen?

Anders als mit der oben genannten Lösung in den Versicherungsbedingungen, ist auch auf anderem Weg eine lebenslange Vorsorge zu erreichen. Zum einen ließe sich der Berufsunfähigkeitsschutz mit einem kapitalbildenden Produkt so kombinieren, dass es ab einem bestimmten (Renten-) Endalter eine lebenslange, garantierte Rentenleistungen gibt. Diese Komponente ist eigentlich für die Altersvorsorge gedacht. Tritt nun die Berufsunfähigkeit ein, so setzt sich der Hauptvertrag (das kann eine Renten-, Lebens-, oder auch von gebundenen Versicherung sein) als beitragsfreies Produkt fort. Das bedeutet im Umkehrschluss, dass der Versicherer weiter so tut, als würden die Beiträge gezahlt und der Vertrag besteht trotz eingetretener Berufsunfähigkeit „normal“ weiter.

An der garantierten Altersvorsorge ändert sich nichts. Das hat wiederum den Vorteil das diese lebenslange Rente auch dann gezahlt wird, wenn die Berufsunfähigkeit gar nicht eintritt oder (wie in unserem oben genannten Beispiel) vielleicht nach dem 50. Lebensjahr eintritt oder nicht ununterbrochen besteht. Ob dieses Modell Sinn macht und ob es besser oder schlechter ist, ist von der persönlichen Situation abhängig.

Es kann somit durchaus sein, dass die Vereinbarung eines festen Endalters in Kombination mit einer passenden Altersvorsorge eine geeignete Alternative ist, um auch hier eine lebenslange Versorgung sicherzustellen.

Wie hoch soll die Rente sein?

Eine allgemein gültige Aussage welche Rente versichert werden soll kann man schlecht treffen. In meinem Beitrag „Richtige Rentenhöhe oder gar keine Berufsunfähigkeitsversicherung“ habe ich bereits vor längerer Zeit darüber geschrieben, wie wichtig die richtige Berechnung der Rente ist. Denn auch wenn man berufsunfähig ist, muss die Altersvorsorge weiter sichergestellt sein. Es bringt so rein gar nichts, wenn die Berufsunfähigkeitsrente ausreichend bis zum Endalter 65 oder 67 gezahlt wird und der Versicherte dann in ein „großes schwarzes Loch fällt“ da in den letzten Jahren oder gar Jahrzehnten keine Beiträge für die Altersvorsorge gezahlt wurden.

Was können/sollten Sie tun?

Überlegen Sie sich sehr genau, wie ihre Altersvorsorge bisher gestaltet ist. Gibt es nur die gesetzliche Rente oder vielleicht parallel dazu Vorsorge in Form einer betrieblichen und/oder privaten Altersvorsorge? Ab welchem Endalter ist diese in Anspruch zu nehmen und ist eine vorzeitige Nutzung (gegebenenfalls mit Abstrichen) möglich?

Gestalten Sie Ihre Rente in jedem Fall so, dass auch im Falle der Berufsunfähigkeitsrente diese nicht komplett zur Deckung der Lebenshaltungskosten benötigt wird und genug „Geld übrig bleibt“ um weiterhin Beiträge in eine gesetzliche oder private Form der Altersvorsorge zu investieren. Prüfen Sie dahingehend auch eine schon vorhandene Absicherung, denn eine geringe Rente die am Ende dazu führt dass sie doch zum Sozialfall werden, nützt dann wiederum überhaupt nichts.

Wie Sind die Prämienunterschiede?

In dem oben genannten Beispiel der LV 1871 habe ich für einen dreißigjährigen Kunden (kaufmännischer Angestellter, monatliche BU Rente 1500 €, garantierte Rentensteigerung 3 %) folgende Beispielprämien errechnet.

Absicherung bis zum 65. Lebensjahr und einer Rentenzahlung bis zum 66. Lebensjahr

Bruttobeitrag: 174,30 EUR, heutiger Zahlbeitrag: 94,12 EUR mtl.

Absicherung bis zum 65. Lebensjahr und einer Rentenzahlung lebenslang (siehe Voraussetzungen oben)

Bruttobeitrag: 237,30 EUR, Zahlbeitrag heute: 128,14 EUR

schaut man sich die oben genannten Prämien an, so ist der unterschied doch recht beachtlich. Schon in dem monatlichen (und durch die Überschüsse verminderten) Zahlbeitrag liegt der Mehrbetrag für die „lebenslange Option“ bei 37,02 €. Rechnet man dieses auf eine Versicherungsdauer von 35 Jahren hoch, ergibt sich hieraus ein mehr Beitrag von 15.548 €. Da die Zahlbeiträge nicht garantiert sind, berücksichtigen wir bei der Berechnung natürlich auch den Bruttobeitrag. Sie liegt der Unterschied bei 63 € monatlich, also sitzen 26.460 € auf die Vertragslaufzeit. Natürlich könnte man jetzt argumentieren, bei 1500 € monatlicher Rente müsste man nur 68 Jahre alt werden um die mehr gezahlten Beiträge in Form der zusätzlichen lebenslangen Rente Anführungsstriche unten wieder herauszubekommen“. Dieses Argument funktioniert aber schon allein deshalb nicht, weil niemand weiß wie lange er lebt und natürlich auch niemand weiß wobei die Voraussetzungen für die lebenslange Rente (siehe Ausführungen zu den Versicherungsbedingungen oben im Beitrag) überhaupt erfüllt.

Ebenso gut ließen sich diese 63/37 € in Form eines Kombiproduktes oder einer wie auch immer gearteten Form der Altersvorsorge investieren, sicherten dann somit ebenfalls eine lebenslange (zugegeben sicherlich deutlich kleineren) Rente oder aber einer einmaligen Kapitalzahlung mit Rentenbeginn.

Fazit:

Bevor Sie sich also für ein lebenslanges Produkt (welches sie damit auch in der Auswahl der Gesellschaften einschränkt) entscheiden, prüfen Sie auch alle anderen Alternativen und überlegen sich ob sie mit dem Voraussetzungen für die Zahlung der lebenslangen Rente leben können und wollen. Generell gilt natürlich auch hier, umso früher der Abschluss für ein passendes (sowohl Altersvorsorge-als auch Berufsunfähigkeits-) Produkt vorgenommen wird, umso günstiger die Prämien und auf der anderen Seite umso mehr Zeit um Kapital für die spätere Altersvorsorge aufzubauen.

Weitere Informationen zur Auswahl des passenden Tarifs finden Sie unter dem Punkt „Auswahlkriterien“, in meinem Leitfaden zur Berufsunfähigkeit (kostenloser Download als PDF) und in dem Kriterienfragebogen.

Schöner Beitrag! Ich erwartete zunächst, dass Du Dich mit diesen neuen geförderten BU, die es ab 2014 geben wird, beschäftigt haben würdest. Wie beurteilst Du die denn?

Ich kann da nicht wirklich Sinn und Verstand hinter erkennen. Ich fand den Beitrag im Versicherungsboten “BU-Förderung ab 2014 nur für Anwälte und Stubenhocker?” ganz treffend. Produkte also, die bezahlbar sein werden nur für Berufsgruppen, die Zeit ihres Arbeitslebens so viel Kapital aufbauen können, dass sie die lebenslange Rente nicht benötigen,um ihren Lebensstandard zu halten.

unverständlich ein produkt anzubieten das einem nach dem 67. lebensjahr zum bettler macht wie blöd sind die leute eigentlich in deutschland

Guten Tag Hr./ Fr. Salzberger,

danke für ihren konstruktiven kommentar, nur leider verstehe ich noch nicht wer “wie blöd” ist.

Wenn das bestehende BU Produkt von der Rentenhöhe passt und vernünftig gemacht wird, dann tritt eben eine solche “Bettler-Eigenschaft” gerade nicht ein.

Wer aber die Rente zu niedrig versichert, der hat kein Geld für die Altersvorsorge. Das eine muss also nicht zwingend “blöd” sein, nur weil man nicht beides in ein Produckt packen möchte.

Ein Anbieter der BU gut kann, muss nicht auch in der Vorsorge der richtige Partner sein.