Einige von Ihnen haben in der letzten Zeit unangenehme Post bekommen, der ein oder andere hat davon bereits auf meinem Twitter Account berichtet. Bei vielen „Betroffenen“ herrscht jedoch viel Unsicherheit über die Frage was jetzt zu tun ist, ob ein Tarifwechsel innerhalb der Gesellschaft oder vielleicht sogar ein Wechsel zu einer anderen Gesellschaft sinnvoll und überhaupt möglich ist.

Aus den E-Mails, Tweets und Nachrichten der letzten Tage werde ich einige Fragen herausnehmen und die sich hier für alle allgemein versuchen zu beantworten. Wobei eines klar sein sollte, eine generelle Antwort die allgemeingültig ist und auf jeden passt gibt es natürlich nicht. Gerade die private Krankenversicherung ist ein Beispiel für Individualität. Sie können sich die Leistungen je nach persönlichem Bedarf zusammenstellen und somit nur vorwiegend das absichern, was ihnen persönlich wichtig ist. Doch der Reihe nach:

Beitragsanpassung erhalten, wie lange kann ich reagieren?

Zunächst einmal sollten Sie sich den Erhalt der Beitragsanpassung, also das Datum an dem Sie den Brief erhalten haben notieren, um später ein konkretes Datum benennen und gegebenenfalls sogar nachweisen zu können. Beitragsanpassungen werden in den meisten Fällen nicht per Einschreiben verschickt, und oftmals tragen diese nicht mal ein konkretes Datum, sondern nur „im Februar“.

Theoretisch kann das bedeuten, der Versicherer hat das Dokument am 1. Februar erstellt, dann wäre es normalerweise am 3. Februar bei Ihnen gewesen. Auf der anderen Seite kann es auch bedeuten, das Dokument ist am 29. Februar erstellt, dann käme es sogar erst im März bei Ihnen an.

Oftmals wollen Versicherte nach einer hohen Beitragsanpassung schnell kündigen. Natürlich besteht diese Möglichkeit, jedoch ist diese (gerade wenn sie übereilt getroffen wird) nicht unbedingt die richtige Entscheidung. Doch auch hierzu gibt es im Gesetz klare Regelungen, der Paragraf 205 des Versicherungsvertragsgesetzes (VVG) regelt hierzu folgendes:

§ 205 Kündigung des Versicherungsnehmers

(…)

(4) Erhöht der Versicherer auf Grund einer Anpassungsklausel die Prämie oder vermindert er die Leistung, kann der Versicherungsnehmer hinsichtlich der betroffenen versicherten Person innerhalb von zwei Monaten nach Zugang der Änderungsmitteilung mit Wirkung für den Zeitpunkt kündigen, zu dem die Prämienerhöhung oder die Leistungsminderung wirksam werden soll.

In diesem Paragrafen finden sich viele wichtige Aussagen. Zunächst einmal bezieht sich eine mögliche Kündigung immer nur auf die versicherte Person, die auch von der Erhöhung betroffen ist. Werden also die Beiträge zum Beispiel nur für den Versicherungsnehmer erhöht, so kann ein (im gleichen Vertrag) mitversichertes Kind seinen Tarif nicht kündigen. Im Umkehrschluss darf der Versicherer den Vertrag für das Kind auch nicht beenden.

Kinder können auch dann alleinversichert bleiben, wenn der Versicherer sonst gar keine Kinder alleine versichert. (–> Übersicht Kinderalleinversicherung)

Auch wenn Versicherer es durchaus einmal versuchen, oder ein Berater genau dieses behauptet, es ist verkehrt. Der Vertrag des Kindes in der privaten Krankenversicherung besteht und endet keinesfalls dadurch, dass der bisherige Versicherungsnehmer seinen eigenen Vertragsteil beenden möchte.

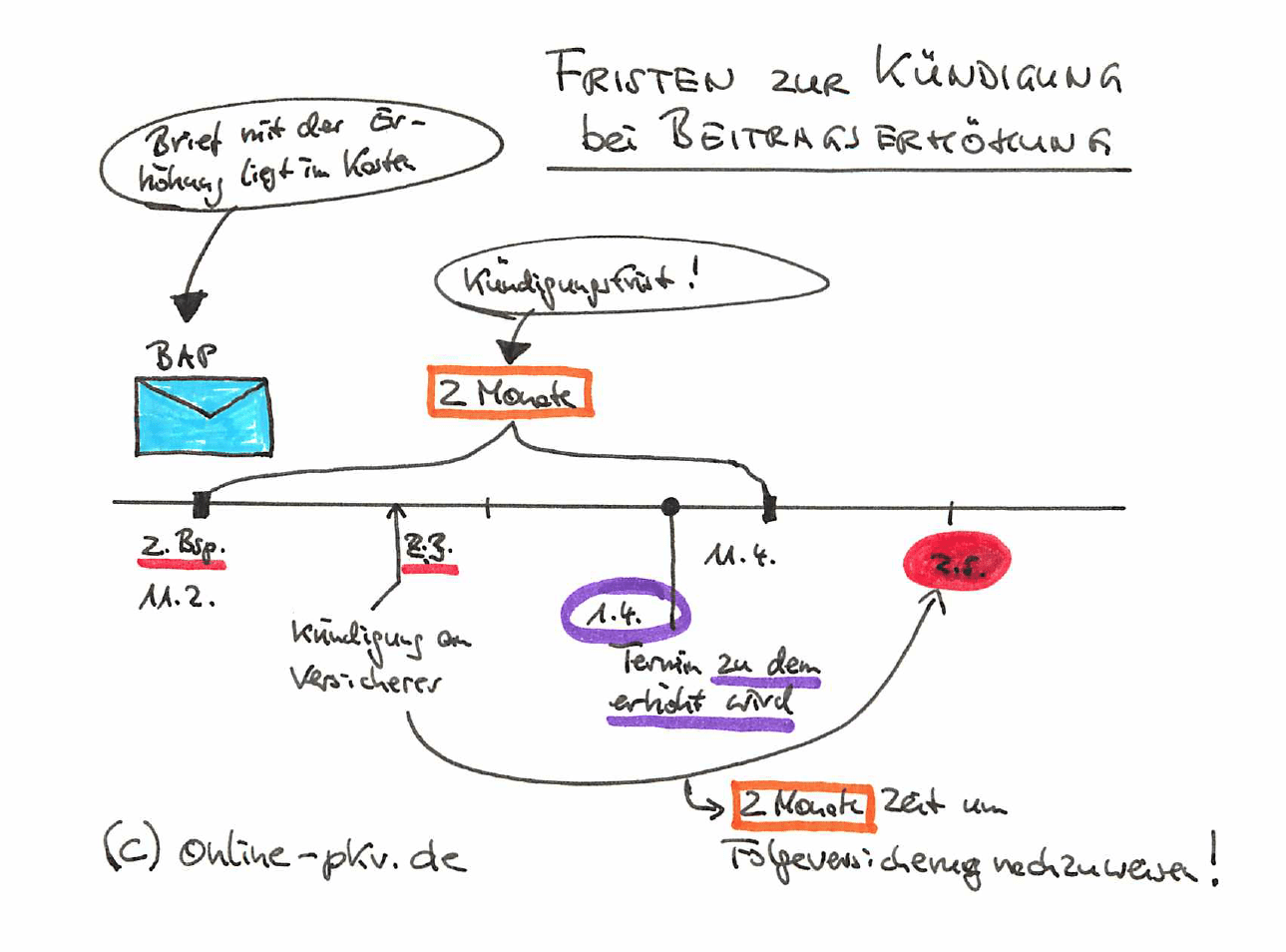

Weiter heißt es in dem Paragrafen, sie können innerhalb von zwei Monaten nach Zugang der Änderungsmitteilung kündigen, zudem Termin an dem die Erhöhung wirksam wird. Bezogen auf den Fall im oben genannten Bild, besteht also ein Kündigungsrecht, welches zum 1.4.2016 ausgesprochen werden kann. Bei einer Kündigung ist jedoch noch zu beachten, dass die Versicherungspflicht weiterhin erfüllt werden muss. Dazu steht im gleichen Paragrafen folgendes:

(6) Abweichend von den Absätzen 1 bis 5 kann der Versicherungsnehmer eine Versicherung, die eine Pflicht aus § 193 Abs. 3 Satz 1 erfüllt, nur dann kündigen, wenn er bei einem anderen Versicherer für die versicherte Person einen neuen Vertrag abschließt, der dieser Pflicht genügt. Die Kündigung wird nur wirksam, wenn der Versicherungsnehmer innerhalb von zwei Monaten nach der Kündigungserklärung nachweist, dass die versicherte Person bei einem neuen Versicherer ohne Unterbrechung versichert ist; liegt der Termin, zu dem die Kündigung ausgesprochen wurde, mehr als zwei Monate nach der Kündigungserklärung, muss der Nachweis bis zu diesem Termin erbracht werden.

Damit es etwas verständlicher wird, hier ein Beispiel.

Unser Versicherte in dem Bild, hat also bis zum 11. April Zeit seinen Vertrag zu kündigen, dieses kann dann auch noch rückwirkend zum1. April erfolgen. Der zweite wichtige Termin bis zu dem die Nachweise der Folge Versicherung erbracht werden müssen, ist in unserem Fall der 2. Mai, da in unserem Beispiel am 2. März gekündigt wurde.

Doch was passiert wenn ich meine Anpassung nicht erhalten habe?

Zunächst eines vorweg. Die Beitragsanpassung schreiben werden in Chargen verschickt und normalerweise kommen diese auch an. Nun gibt es dennoch verschiedene Gründe, warum eine solche Anpassung nicht im Briefkasten war. Spätestens mit der Abbuchung des Beitrages im April sollte dann auch dem letzten aufgefallen sein, dass der Beitrag plötzlich höher ist. Ich habe vor einiger Zeit schon einmal einen –> Beitrag zum Nichterhalt des Anpassungsschreibens veröffentlicht, dort können Sie nachlesen was dann passiert.

Insbesondere sollten Sie jedoch vor einer Kündigung ausreichend Zeit haben, sich ganz genau mit dem bisherigen Tarif und dem Versicherer beschäftigen und sich selbst klarmachen, welche Auswahlkriterien für die private Krankenversicherung damals wie heute für SIE wichtig sind, auf welche vertraglichen Leistungen Sie keinesfalls verzichten möchten und was sich gegenüber der damaligen Auswahl unter Umständen geändert hat. Auch berufliche Veränderungen, eine anstehende Verbeamtung oder sonstige persönliche Veränderungen sollten hierbei bedacht werden.

Beachten Sie auch, dass Ihnen Nachteile entstehen können, welche mit einem veränderten Gesundheitszustand, einem höheren Eintrittsalter oder neuen/anderen Tarifen zusammenhängen.

Was bleibt mir außer der Kündigung?

Nun, neben einer (vielleicht übereilten) Kündigung bleiben ihnen durchaus andere Möglichkeiten. Eine von diesen ist der Tarifwechsel nach Paragraf 204 VVG, welche einen Wechsel innerhalb der gleichen Gesellschaft ermöglicht. Für Kunden in der alten (Bisex) Tarifwelt kann ein solcher Wechsel dort erfolgen, oder aber durch einen Umstieg in die neuen Unisextarife. Beide Varianten haben Vor-und Nachteile und sollten daher sehr genau überlegt werden.

Natürlich können Sie den Versicherer bitten, ihnen entsprechende Umstellungsangebote zu ihrem bisherigen Tarif zu übersenden. Aus der Erfahrung heraus wissen wir jedoch, dass dieses nicht immer so einfach und vor allem auch nicht immer optimal ist. Wenden Sie sich daher an (Ihren) einen spezialisierten Berater, welche Ihnen bei der Auswahl des jeweiligen Tarifes und insbesondere bei der Abwägung von Nachteilen behilflich sein soll. Mit ein oder zwei Seiten Leistungsübersicht des alten und neuen Tarifes ist es in den meisten Fällen nicht getan. Gerade wenn gesundheitliche Beeinträchtigungen hinzukommen und ein so genannter Mehrleistungsverzicht oder ein Risikozuschlag im Raum steht, ist dringend qualifizierte Unterstützung notwendig.

Neben einer Kündigung bleiben Ihnen daher die Optionen:

- Tarifwechsel innerhalb der eigenen Gesellschaft in der (alten) Bisexwelt (falls sie dort versichert sind)

- Tarifwechsel innerhalb der eigenen Gesellschaft in die neuen Unisextarife

- natürlich auch eine Anpassung der Selbstbeteiligung oder Reduzierung der Leistung

Auch die Veränderung von Beitragsentlastungsbausteinen und eine Anpassung des Krankentagegeldes sind wichtige Punkte die in diesem Zusammenhang gleich mit bedacht werden sollen.

Was Sie tun können, Schritt für Schritt erklärt

Zunächst einmal suchen Sie alle Unterlagen zusammen.

- damaliger Versicherungsschein bei Abschluss

- gegebenenfalls eine Kopie des Antrages

- Kopie der Beitragsanpassung, welche Ihnen jetzt zugestellt wurde

Nachdem Ihnen diese Unterlagen vorliegen, beschäftigen Sie sich bitte mit Ihrem Bedarf. Dazu überlegen Sie genau, welche Leistungen Ihnen im Augenblick und in der Zukunft wichtig sind und auf welche Leistungen sie verzichten können. Unter dem Punkt –> Auswahlkriterien gebe ich Ihnen eine ganze Reihe an Hinweisen und Denkanstößen. Überlegen Sie bitte auch solche Punkte ausführlich bei der damaligen Entscheidung für den Tarif oder für die Gesellschaft besprochen worden. Nachdem Sie dieses überlegt haben,

- füllen Sie bitte den –>Kriterienfragebogen zur Krankenversicherung aus

- dokumentieren ihren aktuellen Gesundheitszustand soweit möglich (dieses ist bei einem Tarifwechsel durchaus erforderlich)

Nachdem auch dieses erledigt ist, haben Sie eine gute Grundlage geschaffen um sich detailliert, fundiert und begründet mit ihrem Berater zusammenzusetzen und eine Entscheidung zu treffen. Bitte beachten Sie insbesondere, dass diese Entscheidung nicht übereilt getroffen werden sollte, aber auch nicht unnötig auf die lange Bank geschoben.

Bei weiteren Fragen können Sie das Anfrageformular zur privaten Krankenversicherung oder einfach die Kontaktmöglichkeiten hier auf der Website nutzen. Informationen zu dem „wer ich bin“, was ich tue und vor allem wie der Beratungsansatz aussieht, finden Sie hier auf der Internetseite unter „über mich“.

Kleiner Fehler im Artikel: “Doch was passiert, wenn ich meine Kündigung nicht erhalten habe?”

Statt “Kündigung” soll da wohl “Anpassung” stehen.

danke für den Hinweis, ist schon korrigiert