Nachdem es in der letzten Woche schon die Anpassungen der HUK Coburg in der Krankenversicherung zu lesen gab, hier nun einige Informationen zum nächsten Kandidaten, der DKV Deutsche Krankenversicherung.

Die DKV ist in den letzten Jahren immer mehr gewachsen, nicht zwingend wegen Neukunden aus dem eigenen Haus, auch durch Zukäufe und Eingliederungen anderer Unternehmen. So haben vor Jahren schon die Kunden der Globale KV, dann auch der Zürich und zuletzt der Karstadt Quelle Krankenversicherung den Weg in die DKV gefunden. Ob das nun für diese immer positiv war, das steht auf einem anderen Blatt, ist aber nicht (mehr) zu ändern.

Gerade das Konzept der Karstadt Quelle Krankenversicherung hätte, mit den Eingangsuntersuchungen und der Idee, ein großes werden können, wie gesagt: hätte.

Doch nun wird es zum 01.04.2016 einige viele unerfreuliche Briefe geben. Die Beiträge steigen nicht nur in den Tarifen der Krankenversicherung, auch in der Krankentagegeldversicherung sind Anpassungen erforderlich. In einigen Tarifen sind diese zudem nicht mehr mit wenigen Euro getan. Die DKV limitiert die Erhöhungen zum Teil, das bedeutet das die Anpassungen sogar höher sein müssten, viel höher. Aus vorhandenen Mitteln wird aber (ganz vereinfacht) Geld dazu gelegt und somit die tatsächliche Anpassung limitiert. Das muss nicht zwingend so sein und wird sich voraussichtlich auch nicht bei weiteren Anpassungen machen lassen, dennoch spart es den Kunden erstmal Geld, zumindest kurzfristig.

Einige Beispiele:

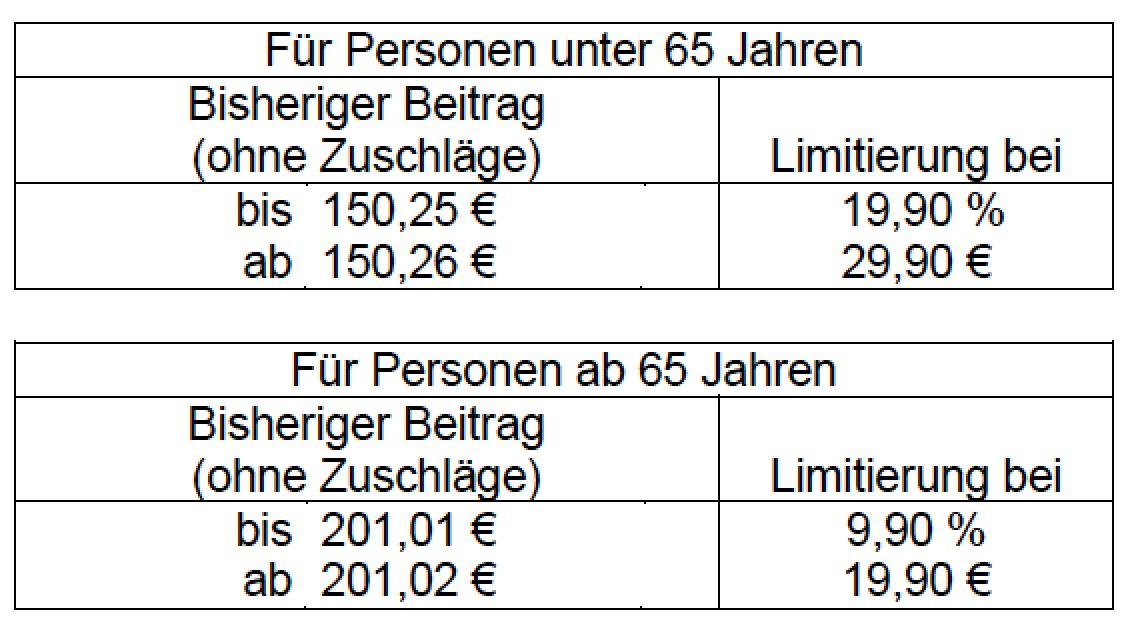

Für die Tarife BM1, 2, BS5, 9, BSO, BSS, BS1, BSS1 sieht es so aus:

Für den BM3 hingegen liegt die Limitierung für Kunden jünger 65J.bei Beiträgen unter 250,76€ bei monatlich 19,9%, darüber bei max. 49,90€.

Interessant sind auch die Limitierungen des alten Zürich Tarifes, dem M4-BR… Die Tarife mit den hohen Pauschalleistungen, also der Rückerstattung mit teilweise 1.260€ pro Jahr, können sich mE dauerhaft nicht tragen. Wer von dem eingezogenen Beitrag hunderte Euro wieder zurück gibt, der hat damit auch viel weniger Geld um es in die Rückstellungen und Stabilisierung der Beiträge zu investieren. Das muss irgendwann zur Folge haben, das Anpassungen in nicht unerheblicher Höhe anfallen.

Zudem “rechnen” sich solche Tarife oft nur bis zu einem bestimmten Alter und nicht mal da, selbst wenn Leistungsfreiheit besteht. Zu beachten sind hier unter anderem steuerliche Fragen, die Gegenrechnung der Rückerstattung gegen laufende Aufwendungen und vieles mehr.

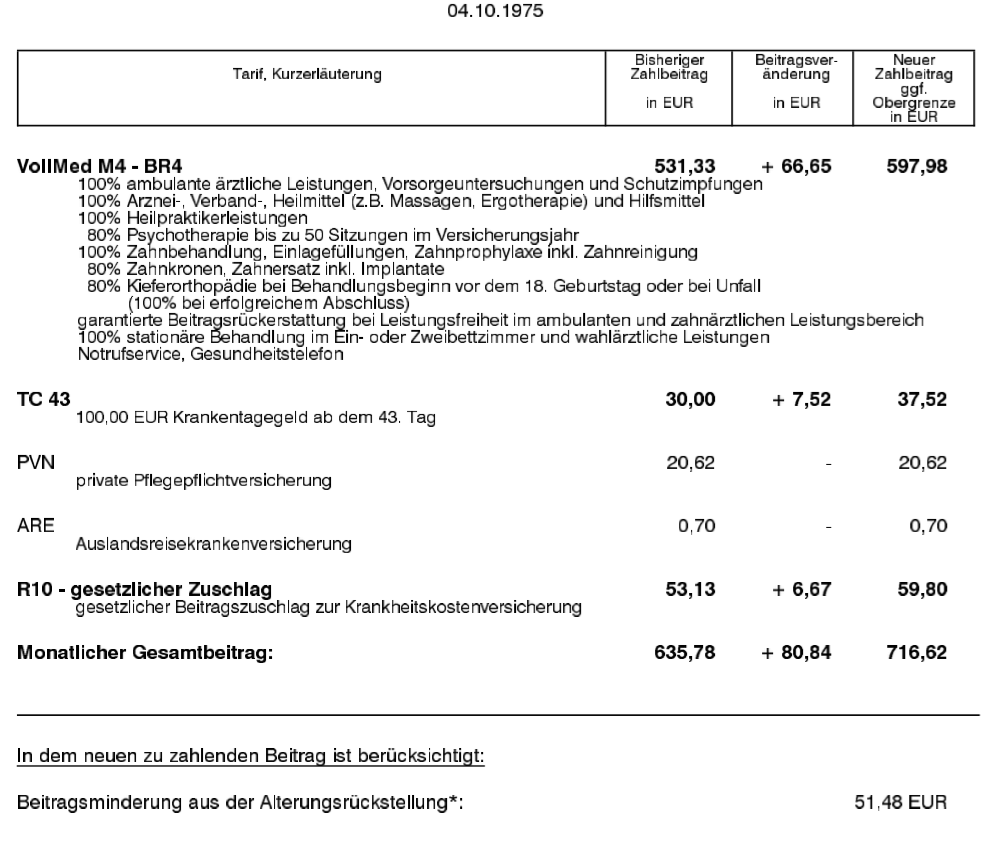

Doch nun zu den Anpassungen. Zunächst ein Beispiel zu dem M4-BR4, dem oben erwähnten Tarif mit der Anpassung. Zu erwähnen wäre hier noch das Alter, derzeit ist der Versicherte 41Jahre alt. Zudem ist die letzte Anpassung einige Jahre her, diese war bei diesem Versicherten in 2011.

Ein Leser schrieb mir am Wochenende dazu:

Der Tarif BestMed 4 beispielsweise erhöht sich (Anmerkung: bei ihm)um sagenhafte 49,9%!

Und das, obwohl es bereits *während* der Beitragsgarantie 2014 / 2015

jeweils schon Erhöhungen gab.Kann ein so kleines (geschlossenes) Tarifsystem das überhaupt verkraften?

Was, wenn viele der damals ursprünglich ca. 50.000 BestMed 1-5

Versicherten in andere Tarife wechseln?

Dennoch ist hier einiges zu beachten. Die erste Frage ist die, nach der Finanzierbarkeit in den kommenden Jahren, schaut man sich hier den Endbeitrag an. Der Tarif war sicher die letzten Jahre zu billig, zudem die Frage was Versicherte mit der jährlichen Rückzahlung gemacht haben. Zukünftige Anpassungen werden Arbeitnehmer allein tragen, denn hier ist keine AG Beteiligung mehr möglich, das der Höchstzuschuss des Arbeitgebers erreicht ist.

Welche Tarife werden angepasst?

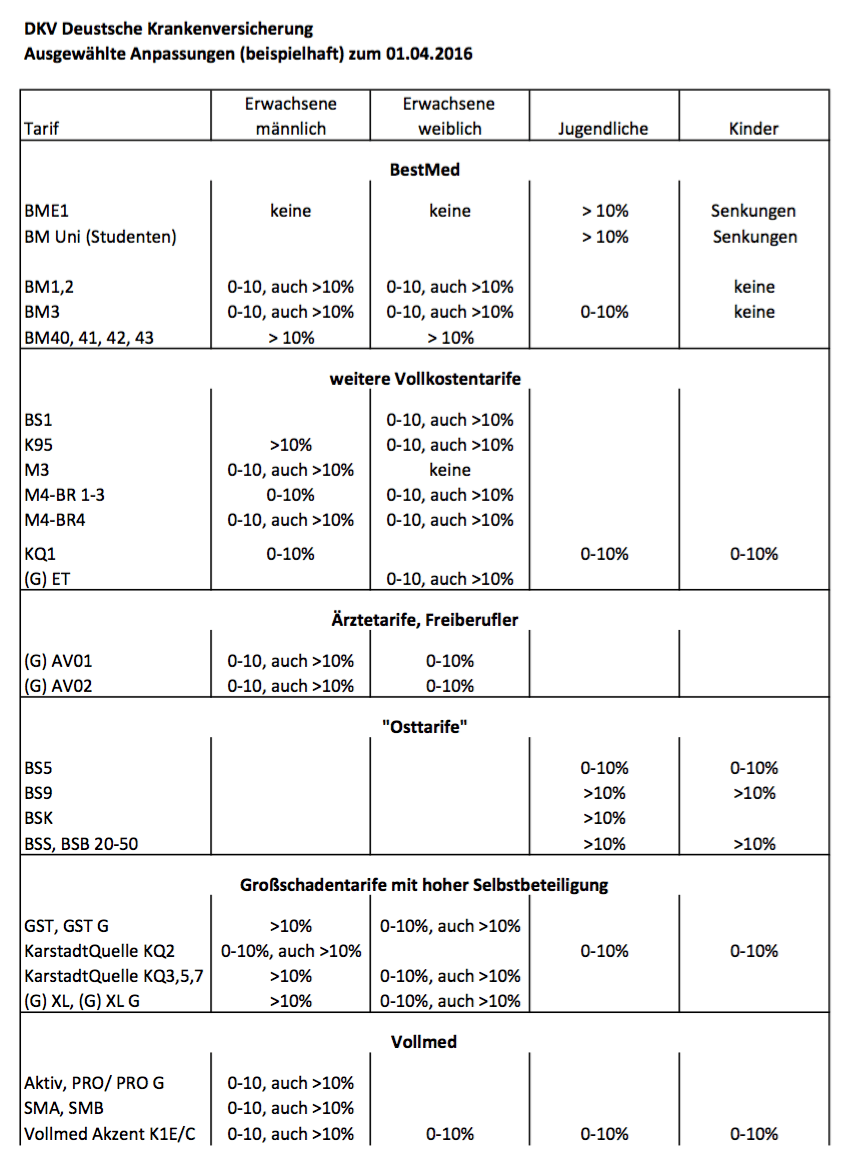

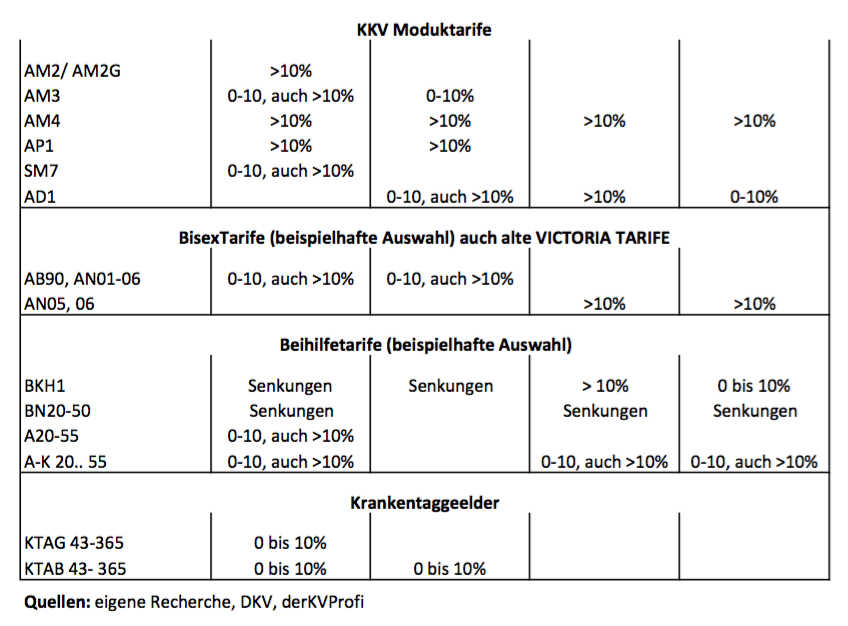

Ganz vereinfacht: sehr viele. In der Anpassung zum 01.04.2016 sind nahezu alle Tarife enthalten. Neben den Vollkostentarifen wie schon erwähnt auch die Krankentagegelder.

Was müssen/ können Sie nach der Anpassung tun?

Zuerst einmal legen Sie die Anpassung einen Tag zur Seite und tun in keinem Fall etwas Unüberlegtes. Jede, egal in welche Richtung gehende Entscheidung, sollte wohl überlegt sein. Aus diesem Grund informieren Sie sich zunächst eimal über die Möglichkeiten. Sollten Sie den Service “meine DKV” nutzen, so stehen Ihnen auch online erste Übersichten zu möglichen Tarifwechseln zur Verfügung.

Bitte beachten Sie: Eine solche Übersicht ersetzt niemals eine fundierte Beratung, kann aber einen Anhaltspunkt geben. Überlegen Sie sich zudem, ob die damals geltenden Kriterien noch aktuell sind. Haben sich persönliche Ansprüche geändert, gibt es einen neuen Familienstand oder hat sich eine neue berufliche Situation erheben?

Schauen Sie sich einmal die heutigen Auswahlkriterien zur PKV an und überlegen, auf welche Leistungen Sie ggf. verzichten können und wollen. Weiterhin ist zu überlegen, den Vertrag hinsichtlich steuerlichen Gegebenheiten und der Nutzung des Arbeitgeberzuschusses zu überprüfen und anzupassen.

Eine Selbstbeteiligung sollten Sie nicht voreilig erhöhen, hier kommen Sie oft nicht mehr zurück und bleiben somit auch im Alter auf hohen Eigenanteilen sitzen, auch wenn sich der Wechsel auf den ersten Blick rechnen mag, zumindest kurzfristig.

Wenden Sie sich bitte in jedem Fall an einen qualifizierten Berater, bevor Sie eine Entscheidung treffen die sich nachher als suboptimal oder gar falsch herausstellt. Fragen? Gern nutzen Sie bitte das KONTAKTFORMULAR oder die Beratungsanfrage.

Kostensteigerung DKV im BestMed BM4/1:

Ehefrau +26,3% & Ehemann +31,5% ab 1.4.

ab. 1. April 2026 :

Beiträge(Rückstellung schon abgezogen!)

Ehefrau 623€ (+231€ Rückstellung)=854€

Ehemann 542€ (+365€ Rückstellung)=907€

Und dazu noch lächerliche Angebote

zur persönlichen Einsparungsmöglichkeit. Keinerlei Serviceangebot am Wochenende, eine Farce. Wo fängt der Begriff Wucher an?

Bitte noch mit Hereinmoderieren :

Preiserhöhung zum 1. April > 280€/Monat

Ohne Risiko-Zuschläge und > 1500€/Monat

Da hat die DKV wohl Einiges ‘verspielt’?

Die BM4-tarife sind sehr stark vom Umstellungsgeschäft betroffen, d.h., in ihnen befinden sich viele Kunden, die von sogenannten “Beitragsoptimierern” aus anderen Tarifen unter Verrechnung hoher Alterungsrückstellungen dieses Tarifsystem gelenkt wurden. Dies verstärkte die ohnehin v.a. aufgrund der Kapitalmarktlage vorhandene Unterkapitalisierung noch weiter. Die diesjährige Anpassung (sie betraf mich auch) ist eine notwendige Korrektur.