Beitragsanpassungen gehören in der PKV dazu. Bereits seit Jahren weise ich genau darauf hin, steigende Gesundheitskosten und eine höhere Lebenserwartung auf der einen Seite, falsche Kalkulation und in der Vergangenheit einfach “billig sein” zu wollen auf der anderen Seite führen irgendwann bei jedem Unternehmen zu einer notwendigen Anpassung. Die HUK Coburg hat seit jeher das Ziel möglichst billig zu sein. Schaut man sich ältere Interviews mit den handelnden Personen an, so kommt immer wieder das Argument man benötige günstigen Versicherungsschutz. Doch in der privaten Krankenversicherung ist es gänzlich anders als bei anderen Versicherungssparten, denn Geld geht in der PKV nicht verloren, es fließt gegebenenfalls in Altersrückstellungen und sogenannte Limitierung.

In den vergangenen Jahren konnte sich die HUK immer wieder auf den Satz berufen, „wir haben ja nicht angepasst und sehen auch keinen Bedarf“ und nicht nur andere Marktteilnehmer, auch Aktuare haben die Art und Weise dieser Kalkulation oftmals infrage gestellt. Aus diesem Grund war es nur eine Frage der Zeit, bis auch hier Anpassungsbedarf besteht, in ungeachtet einer Kalkulation kann man sich Gegebenheiten des Marktes nicht entziehen. Anpassungsbedarf besteht somit zum 1. März 2016 in nahezu allen Tarifen der alten Tarifwelt, und dort teilweise deutlich spürbar.

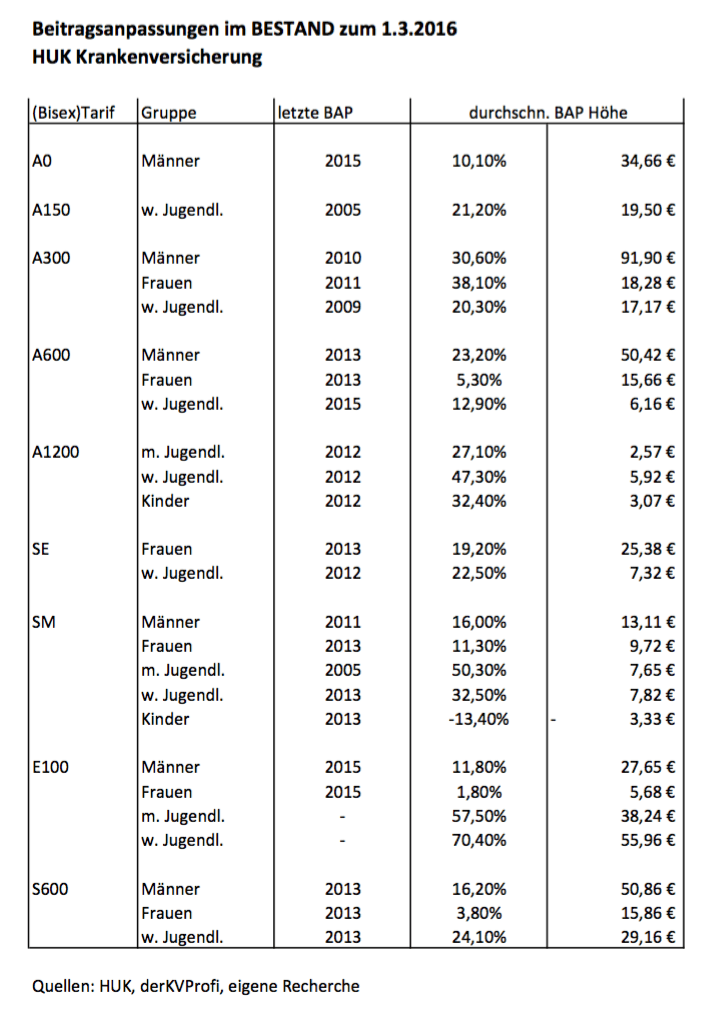

Die folgende Tabelle gibt nur einen kleinen Ausblick und einige Beispiele für die Anpassungen in dem Bestand, diese stellt keineswegs einer vollständigen Liste da und bildet ebenfalls nur einen Durchschnitt ab. Anpassungen können im Einzelfall deutlich darüber liegen. Eines fällt jedoch auf, die Anpassungen sind (bezogen auf den Beitrag) nicht nur in absoluten Zahlen, sondern insbesondere prozentual betrachtet extrem hoch. Auch wenn Tarife zum Beispiel in den letzten Jahren nicht angepasst wurden, zeugt einer notwendige Anpassung größer 30 % nicht unbedingt von einer ausgewogenen Kalkulation. Natürlich muss hierbei berücksichtigt werden, was in den letzten Jahren an Anpassungen versäumt wurde, doch warten wir insbesondere die Zukunft ab, was sich da in den Beständen noch zusammen braut.

Was können Sie als Versicherter tun?

Was können Sie als Versicherter tun?

Zunächst einmal stellt sich die Frage, wie hoch der neue Beitrag in absoluten Zahlen ist. Schauen Sie sich einmal die Höchstbeiträge in der gesetzlichen Krankenkasse für das Jahr 2016 an (–> GKV Höchstbeitrag und Arbeitgeberzuschuss 2016). Diese Zahl sollten Sie immer im Hinterkopf behalten, denn ein privater Krankenversicherungsschutz mit umfänglicheren Leistungen kann gegenüber der gesetzlichen Krankenkasse unmöglich dazu noch Geld sparen. Haben Sie also heute einen Gesamtbeitrag deutlich darunter, so richten sie sich langfristig darauf ein, dass noch deutliche Anpassungen zu erfolgen haben. Ja, auch 20,30 oder 50 € monatliche Beitragserhöhung sind viel Geld keine Frage, jedoch muss sich ein Versicherter durchaus die Frage gefallen lassen, warum er sich für einen preiswerten billigen Versicherungsschutz entschieden hat. Jeder einzelne Euro, den sie heute in der privaten Krankenversicherung nicht bezahlen, der muss irgendwann im Laufe ihres Versicherten Lebens nachgeholt werden und führt zwingend dazu, dass diese nicht als einzelner Euro sondern inklusive Zins und Zinseszinseffekt nachgezahlt werden muss. Dabei spielt es überhaupt gar keine Rolle, ob sie bei Versicherer A oder bei Versicherer B versichert sind, die (statistischen) Gesundheitskosten bleiben durchaus vergleichbar, die Stellschrauben für den Versicherer befinden sich in den Leistungen.

Falls Sie jetzt als versicherter Mann mit dreistelligen Anpassungen zu „kämpfen“ haben, dann gilt der gleiche Rat, wie er für Versicherte in anderen Gesellschaften auch gilt: Überprüfen Sie ob der Versicherungsschutz immer noch dem entspricht, was sie sich bei Abschluss vorgestellt haben. Überlegen Sie sich genau, welche Leistungen Ihnen wichtig sind und welchen Umfang der Versicherungsschutz zukünftig haben muss. Im Rahmen eines Tarifwechsels nach dem bekannten Paragrafen 204 des Versicherungsvertragsgesetzes ist eine Anpassung des Versicherungsschutzes innerhalb der Gesellschaft durchaus möglich und in vielen Fällen eine interessante Option.

Nur für den Fall, dass die damalige Entscheidung falsch war, unüberlegt getroffen wurde oder sonst gravierende Gründe dagegen sprechen nur dann sollten Sie sich aktiv um Alternativen bemühen Eine Beitragsanpassung ist generell kein Grund für eine geballte Kündigung eines bestehenden Vertrages, sie sollte aber dennoch Anreiz genug sein sich über den eigenen Schutz Gedanken zu machen.

Wer billig will, der kann das bekommen muss aber mit der Konsequenz leben

Der Wunsch nach einer günstigen Absicherung für die entstehenden Krankheitskosten ist durchaus legitim Anders als bei anderen Versicherungen geht jedoch in der privaten Krankenversicherung ein etwas anderes Prinzip Dort werden durch die sogenannten Alterungsrückstellungen Gelder für die Zukunft angespart und zurückgelegt und damit in (Renten-) Alter erhöhte Koste gegen zu finanzieren Fehlt dieses Geld, weil die Beiträge in den Jahrzehnten davor zu niedrig waren, so werden sich diese Anpassung später deutlich bemerkbar machen Will eine Gesellschaft dieses vermeiden, so kann sie natürlich die Leistungen in den Tarifen so weit beschränken, dass erhöhte Kosten bei Krankheiten im Alter begrenz oder Leistungen ausgeschlossen werden Dieses geht nur über die Gestaltung der Versicherungsbedingungen und die damit zusammenhängenden, vertraglich garantierte Leistungen. Sie bekommen in der privaten Krankenversicherung (wie überall sonst) nicht geschenkt. Leistungen für Gesundheitskosten müssen bezahlt werden und führe in der gesetzlichen wie privaten Krankenversicherung zu Beitragsanpassungen Will man diese im Rahmen halten und sich entspannt zurücklehnen, so bietet sich die sorgfältige Auswahl des richtigen Tarifes und die richtige Wahl der Gesellschaft für die private Krankenversicherung an.

erinnert mich an mein zweites jahr in der pkv bei der central. im ersten alles gut im zwweiten haben sie den besen rausgeholt und aufgeräumt ….

ich glaub an der börse sagen sie reiniges gewitter. Was mich irritiert das man solche krassen anpassungen zulässt. versicherungsmathematisch müsste der akurator schon eher den finger gehoben haben ??

Sehr geehrter Herr Henning,

würden Sie mir bitte mitteilen, wie hoch die durchschnittliche BAP, für männliche Bestandskunden im Tarif E100, zum 01.03.2015 gewesen ist ?

Sie haben die durchschnittliche BAP aufgelistet und sprechen in ihrem Text von individuellen Abweichungen. Bedeutet dies, dass die HUK letztendlich jedem Versicherten im Bestand “willkürlich” einen eigenen Beitrag zuordnen kann ?

Kann die HUK, aufgrund einer neu aufgetretenen chronischen Krankheit bei dem Versicherten, diesem die Beiträge erhöhen ?

Super, dass Sie diese eigen recherchierte Liste veröffentlicht haben, denn den Versicherungen fehlt es an Transparenz.

Vielen Dank und mit freundlichen Grüßen